- Штрафы

- Когда корректировочный счет‑фактура не нужен

- Порядок заполнения корректировочного счета‑фактуры

- Регистрация в книгах покупок и продаж

- Продавец

- Покупатель

- Проверка корректировочного счета‑фактуры в налоговой: коды ошибок

- Код ошибки 1

- Процедура подготовки корректировочного счета-фактуры

- Необходимость составления исправленного счета-фактуры в случае неполной поставки товара

Корректировочный счет-фактура используется в случае изменения количества или цены товаров или услуг.

- Покупатель возвращает партию товара или ее часть, независимо от того, рассматривается товар или нет.

- Продавец предоставил покупателю скидку за выполнение определенных условий договора.

- В процессе получения покупатель обнаружил дефект или несоответствие качества товара или услуги

- покупатель уже обнаружил дефект товара в книге, но не вернул его продавцу

- Продавец отправил товар покупателю по временной цене. Впоследствии они были пересмотрены, чтобы отразить цену, по которой товары были проданы конечному потребителю.

- при возврате товара от покупателя, который не несет ответственности за НДС, если товар уже принят к учету.

Часть сделки должна быть согласована заранее. Соглашение может быть в форме дополнительного соглашения, уведомления или первичного документа. Свидетельство о несогласии.

Исправленный счет-фактура должен быть составлен в течение пяти дней после подписания соглашения, изменяющего условия сделки. За нарушение сроков не предусмотрены штрафные санкции.

Штрафы

Если корректировочный счет-фактура выставляется при увеличении цены продавца, налоговые органы могут наложить штраф в соответствии со статьей 120 Налогового кодекса. Размер штрафа зависит от периода времени и налоговых последствий. В этом случае покупатель теряет часть скидки по НДС.

Если цена снижается, продавец теряет часть скидки по НДС, а покупатель не возмещает налог, то он может быть наказан штрафом в соответствии со статьей 120 Налогового кодекса.

Когда корректировочный счет‑фактура не нужен

Вместо того чтобы выписывать исправленный счет-фактуру, возможно, потребуется внести изменения в первоначальный счет-фактуру.

- Имеют место технические ошибки в номере налогового реестра продавца или покупателя, наименовании или количестве отправляемых товаров, сумме НДС или налоговой ставке.

- Предлагая покупателю различные финансовые стимулы и бонусы, которые не влияют на истинную стоимость продаваемого товара.

- Окончательная стоимость товаров (услуг) определяется в результате корректировки. В этом случае необходимо внести исправления в счет-фактуру на доставку.

- Если продавец знает, что цена и количество отгруженного товара будут исправлены в течение пяти дней с даты продажи, достаточно дождаться этих изменений и выставить счет-фактуру с новой ценой или исправленным количеством.

Порядок заполнения корректировочного счета‑фактуры

Необходимо выдать два экземпляра исправленного счета-фактуры. Если необходимо внести изменения в несколько счетов-фактур, следует выписать один документ. Нет разницы в форме или способе заполнения.

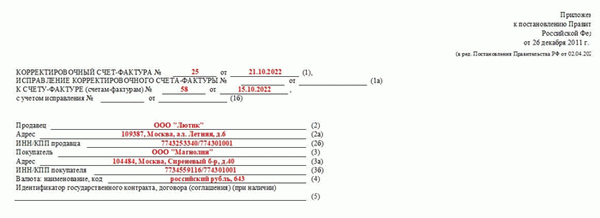

Строка 1 — Серийный номер и дата выпуска.

Строка 1a — Исправление номера и даты счета-фактуры. Заполняйте только в случае внесения дополнительных поправок.

Строка 1b — Серийный номер и дата документа, в который внесено изменение. Если изменения были внесены в несколько документов, укажите номер и дату каждого из них.

Строка 2-2b — Название поставщика, официальный адрес и номер НДС/НДС.

Строка 3-3b — Наименование, официальный адрес и ИНН/КПП покупателя.

Строка 4 — Валюта расчета и ее код, перенесенные из строки 7 первичного счета-фактуры.

Строка 5 — идентификатор государственного контракта (договора). Если он присутствует, его необходимо указать.

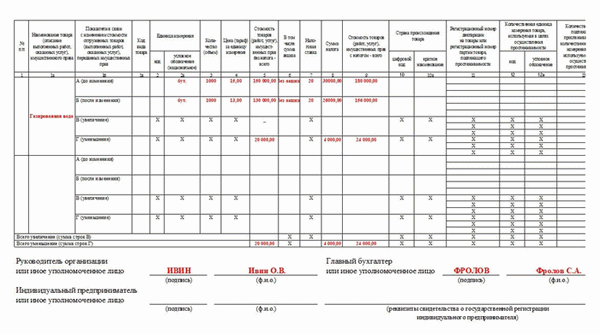

Перейдите к основной части. Здесь необходимо ввести данные из счета-фактуры и измененный показатель. Измененный счет-фактура должен содержать только те товары или услуги, для которых изменилась цена или количество.

Пример.

Колонка 1 — это порядковый номер записи, которая была изменена по сравнению с первоначальным счетом-фактурой.

Колонка 1a — Наименование товара, проекта или услуги, стоимость которых увеличивается или уменьшается.

Графа 1c — заполняется только в том случае, если документ был создан EAEE для товара. В противном случае ставится прочерк.

Графа 2, 2a — Код единицы измерения и название страны. Должен быть заполнен при наличии.

Каждый товар (услуга) имеет четыре линии индикатора.

A — до изменений.

B — после изменения, и

3A — количество переносится из графы 3 первичного счета-фактуры.

3B — новое количество, если произошло изменение. Если изменений нет, количество переносится из колонки 3А.

4A — Цена переносится из позиции 4 первичного счета-фактуры.

4B — Новая цена с учетом подписанных контрактов. Если значение не изменилось, данные берутся из положения 4A.

5A — Цена товара без НДС в графе 5 первичного счета-фактуры.

5B — Общая цена без учета НДС после изменения.

5B — Если меньше нуля, то разница между ячейками A-B. В противном случае введите тире.

5G — Если разница между ячейками A-B больше нуля. Если нет — тире.

6А — Сумма акциза берется из пункта 6 первичного счета-фактуры.

6B — Сумма НДС после изменения цены или количества.

6B — Если меньше нуля, то разница в ячейке A-B. В противном случае ставится тире.

6G — Разница в ячейке A-B, если она больше нуля. В противном случае вставьте дефис.

8A — Сумма налога переносится из пункта 7 первичного счета-фактуры.

8B — Сумма НДС после изменения.

8B — Разница между ячейками A-B, если она меньше нуля. В противном случае необходимо вставить дефис.

8G — Разница между ячейками A-B, если она больше нуля. В противном случае следует поставить тире.

9A — Значение по умолчанию для налоговых включений для товаров и услуг в пункте 9 счета-фактуры.

9B — Окончательное значение налога, включенного после изменения.

9B — Если меньше нуля, то разница в ячейке A-B. В противном случае вставляется дефис.

9G — Разница между ячейками A-B, если она больше нуля. В противном случае ставится тире.

10-10А — Заполняется только для товаров, поступивших из-за пределов России.

11 — Данные об отдельных товарах: если товары были ввезены на территорию Российской Федерации из страны ЕАЭС и подлежат прослеживанию.

12, 12A, 13 — Заполняется для товаров, подлежащих прослеживаемости.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченным ими лицом.

Регистрация в книгах покупок и продаж

Исправленный счет-фактуру необходимо ввести в книгу покупок или книгу продаж, в зависимости от того, как изменилась стоимость.

Если цена увеличилась, продавец заносит ее в книгу продаж; если цена уменьшилась, она заносится в книгу покупок.

Обратное относится к покупателю. Если сумма уменьшается в книге продаж, то сумма увеличивается в книге покупок.

Продавец

- Увеличение стоимости. Разница должна быть включена в налоговую базу за текущий отчетный период.

- Амортизация. Продавец имеет право вычесть сумму излишне начисленного НДС из первоначального счета-фактуры.

Покупатель

- Увеличение стоимости. Покупатель имеет право на вычет дополнительно выставленного НДС.

- Амортизация. Покупатель обязан восстановить сумму НДС, ошибочно вычтенную из первоначального счета-фактуры.

Проверка корректировочного счета‑фактуры в налоговой: коды ошибок

Подписанный документ должен быть отправлен в налоговую инспекцию для проверки. Если сотрудник обнаруживает несоответствие, отправляется запрос на уточнение расхождения. Приложение содержит числовой код ошибки. В настоящее время существует девять возможных кодов ошибок, от 1 до 9.

Код ошибки 1

Это происходит в следующих четырех случаях

- Контрагент не напечатал счет-фактуру по сделке, или

- подана декларация по нулевому НДС, и

- Отчет не был представлен, и

- Программное обеспечение не может распознать счет-фактуру, потому что данные счета-фактуры неверны.

Процедура подготовки корректировочного счета-фактуры

Исправленный счет-фактура должен составляться при наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг). изменением цены и/или количества (объема). Это правило предусмотрено в статье 172(10) Налогового кодекса.

На составление корректировочного счета-фактуры поставщику отводится пять календарных дней с даты составления соответствующего документа, подтверждающего изменение стоимости и (или) количества отгруженных товаров (работ, услуг).

- Название «исправленного счета-фактуры», его серийный номер и дата выдачи, название «исправленного счета-фактуры».

- серийный номер и дату выдачи счета-фактуры, в который было внесено изменение; и

- имя, адрес и идентификационный номер налогоплательщика и покупателя; и

- наименование товара (описание выполненных работ, оказанных услуг) и единицы измерения и/или количества (объема), на который производится изменение цены; и

- Количество (объем) товаров (работ, услуг) по счету-фактуре до и после корректировки

- название валюты

- Цена за единицу измерения, без учета НДС

- Стоимость общего количества товаров (работ, услуг), согласно счету-фактуре до и после изменения

- Акцизный сбор акцизный сбор

- Налоговая ставка

- сумму НДС до и после изменения, сумму

- Значение общей стоимости товаров (работ, услуг) с учетом НДС до и после изменения, величина

- разница между стоимостью счетов-фактур с учетом изменения стоимости.

Кроме того, при необходимости продавец может внести дополнительную информацию в измененную форму счета-фактуры, утвержденную Указом № 1137 от 26. 12. 2011 года. АС-4-3/13968@ Федеральной налоговой службы от 23. 08. 2012 и № 03-07-08/264 от 04. 09. 2012 и №. 03-07-15/102 Министерства финансов 08. 08. 2012. 03-07-15/102.

На практике вы можете столкнуться с ситуацией, когда вам необходимо изменить данные в первом исправленном счете-фактуре и выставить повторные исправленные счета-фактуры. Поскольку исправленный счет-фактура составляется на разницу между товаром до и после изменения цены отгруженных товаров (выполненных работ и оказанных услуг), то при повторном изменении цены отгрузки продавцу необходимо будет составить новую поправку. Счета-фактуры.

Туда должны быть перенесены соответствующие данные из предыдущего корректировочного счета-фактуры. Это означает, что строка A (до изменения) повторяющегося корректировочного счета-фактуры должна быть перенесена в строку B (после изменения) предыдущего корректировочного счета-фактуры. В строке 1b обычного корректировочного счета-фактуры отражается номер и дата первого корректировочного счета-фактуры, из которого он был взят.

Данная позиция выражена в письме Минфина России 03-07-09/30177 от 26. 05. 2015 г.

В течение пяти дней со дня составления документа, подтверждающего согласие покупателя на повторное изменение стоимости отправленных товаров (работ, услуг), должен быть составлен также повторный исправленный счет-фактура. Если новый измененный счет-фактура вводится в книгу покупок и книгу продаж в обычном порядке и изменение стоимости повторяется, предыдущая запись измененного счета-фактуры в книге покупок не отменяется и выписывается новый измененный счет-фактура.

Необходимость составления исправленного счета-фактуры в случае неполной поставки товара

Если количество фактически полученных покупателем товаров отличается от количества, указанного продавцом в первоначальном документе и первоначальном счете-фактуре, и стоимость отгруженных товаров (работ, услуг) впоследствии изменилась в связи с корректировкой количества, продавец обязан выставить корректировочный счет-фактуру.

Продавец не выставляет корректировочный счет-фактуру, если изменение стоимости товаров (работ, услуг) связано с исправлением технической ошибки, вызванной неверно введенными данными о цене и (или) количестве передаваемых товаров (работ, услуг). Корректировочный счет-фактура также не выставляется, если Покупатель получает товары, не указанные в счете-фактуре, или если товары переклассифицированы. В этих случаях необходимо внести изменения в выставленный счет-фактуру.

Изменения должны быть внесены продавцом в соответствии с процедурой, описанной в пункте 7 Приложения №. 1 постановления.7 Приложение 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1.

1137 путем создания новой копии счета-фактуры.

Обратите внимание, что если компания вовремя не выставит уточненный счет-фактуру, она рискует быть оштрафованной в соответствии со статьей 120 Налогового кодекса за грубое нарушение правил бухгалтерского контроля доходов и расходов, если его выставление обязательно. Подлежит налогообложению в размере 10 000 рублей, если правонарушение получено государством в течение квартала, и 30 000 рублей. — Более длительные периоды.

На основании корректировочного счета-фактуры поставщик имеет право заявить вычеты по НДС. Поэтому в книге покупок необходимо ввести корректировочный счет-фактуру по НДС. Однако покупатель не обязан регистрировать корректировочный счет-фактуру от поставщика (письмо Минфина России от 12 мая 2012 года № 03-07-09/48).

Кроме того, покупатель должен учитывать только фактически полученные товары.

Поскольку вычеты НДС могут быть заявлены только по фактически полученным и принятым на учет товарам (пункт 1 статьи 172 Налогового кодекса), покупатель должен сначала запросить правильную сумму вычетов НДС. Нет необходимости настраивать его позже. В этом случае в книгу покупок вносится только счет-фактура поставщика на сумму налога со стоимости принятых на учет товаров.