- Закон и страхование кредитов

- Можно ли отказаться от страховки

- Возврат страховки по кредиту

- Кредит на потребительские нужды

- Автокредит

- Ипотека

- Механизм возврата страховых сумм

- Как правильно рассчитать остаток страховки?

- Зачем нужна страховка и стоит ли ее оформлять?

- Когда можно вернуть страховку по кредиту в Сбербанке?

- Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

- Что делать, если Сбербанк отказывается возвращать страховку?

- Предпосылки

- Возможность вернуть страховку

- Положения закона

- Как оформить возврат

- Стоит ли отказываться от необязательного страхования?

- Как поступить если Сбербанк навязывает страхование?

- Какие виды страховок можно вернуть в «Сбербанке»?

- Когда возврат страховой премии невозможен?

- Какую сумму можно вернуть?

- Условия и порядок возврата страховки

- В течение первых 5 дней

- При досрочном погашении

- Как вернуть страховку по ипотеке Сбербанка?

- Какие документы необходимо подготовить

- Правила заполнения заявления

- Отзывы клиентов

- Сколько возможно вернуть при аннулировании полиса раньше срока

- Образец заявления в 2022 году

- Как вернуть премию в случае преждевременного возврата кредита

- Порядок судебного разрешения споров

Обязательное страхование кредитов объясняется необходимостью минимизировать финансовый риск самого банка и заемщика при получении кредита. Действительно, нестабильная ситуация в мировой экономике отражается и на России: по всей стране наблюдается рост невозвратных кредитов. Однако банки скромно умалчивают о том, что они зарабатывают таким образом деньги за счет

- комиссионные по страховым полисам

- Проценты, полученные от страховой суммы, и

- прибыль, которую аффилированные страховые компании делят со своими партнерами.

Чтобы доказать нашу точку зрения, давайте рассмотрим пример полиса, содержащего цифры. Кредиты разрешены при соблюдении следующих условий

- Сумма — 200 000 рублей,.

- Срок полномочий — три года

- Годовая процентная ставка по кредиту — 12,5%.

Банки не будут выдавать кредиты без полиса страхования жизни. Страхование предполагается в размере 2,49% годовых от суммы кредита, т.е. 14940 рублей (200 000 000×2,49×3/100).

Эта самая важная сумма добавляется к основной сумме кредита. Должник уже сейчас должен выплатить проценты на сумму 214940 рублей, которые в течение трех лет вырастут до 80602 рублей. 50 девушек.

Подведем итоги: банк, получивший 200 000 рублей, должен вернуть 295 542 рубля 50 копеек (200 000+14 940+80 602. 5). Это относится только к телу кредита. К этому следует добавить следующие платежи.

- Плата за обработку контракта,.

- Ведение кредитного счета.

За три года это составляет от 5 до 10 000 руб.1. Мы обнаружили, что нам пришлось заплатить в 1,5 раза больше. Таким образом, нужно семь раз подумать, прежде чем брать кредит.

Конечно, все банки очень заинтересованы в заключении страховых полисов. Они даже разработали систему бонусов для менеджеров, чтобы убедить клиентов застраховать свою жизнь или имущество при получении кредита. Сделать это очень просто — отказать в выдаче кредита без предъявления страхового полиса, в нарушение статьи 958 Гражданского кодекса РФ, которая прямо запрещает обязательное страхование по потребительским кредитам.

В связи с абсурдностью сложившейся ситуации Центральный банк России ввел пятидневный период приостановки с 1 июня 2016 года. В течение этого периода заемщики могут отказаться от своих страховых полисов и получить обратно 100% своих вкладов.

Борясь за своих клиентов, Сбербанк ввел их в заблуждение, позволив им отказаться от страховых полисов и вернуть полную сумму премии по кредиту в течение 14 дней после подачи заявления на страхование. Руководство банка даже отказывается разговаривать с заемщиками, пропустившими этот срок, ссылаясь на внутренний приказ.

В этом случае нарушается верховенство закона.

Статья 958 Гражданского кодекса дает право отказаться от страховки и вернуть полную сумму страхового полиса в течение 30 дней с момента получения кредита. Если указанный срок не соблюден, но страховой полис все еще действителен, 50% возвращается или пересчитывается в соответствии с количеством оставшихся дней.

Закон и страхование кредитов

Отношения между Сбербанком и заемщиком по поводу страхования кредита регулируются статьей 958 Гражданского кодекса и статьей 31 Федерального закона.102. Согласно закону, страхование является обязательным. Все остальные виды страхования приобретаются только на добровольной основе.

На практике существует несоответствие между законодательной базой и реальностью. Все финансовые учреждения, и Сбербанк не является исключением, требуют страхования жизни и здоровья при оформлении всех видов кредитов, включая потребительские, автокредиты и ипотеку. Фактически, залог автомобиля или квартиры уже служит гарантией получения кредита.

Можно ли отказаться от страховки

Отказаться от полиса практически невозможно. Суд не может заставить банк выдать кредит, и Сбербанк просто сообщает в Центральный банк России или Роспотребнадзор 12 причин отказа, если клиент туда обратится. Хотя можно попытаться найти кредитора без страхования кредита, могут возникнуть ситуации, когда лучше заплатить Сбербанку за страховку.

Единственный практический выход из этой ситуации — взять застрахованный кредит и сразу же потребовать от Сбербанка возврата страховки по кредиту.

Возврат страховки по кредиту

Как я могу получить компенсацию страховки по кредиту от Сбербанка? Прежде всего, необходимо четко определиться с концепцией и названием кредита, а также с видом и формой страхования. Чтобы избежать дальнейшей путаницы в терминологии, назначьте цифровой и алфавитный указатель.

Основными видами страхования кредитов являются.

- Личное страхование (A),.

- страхование имущества (B),.

Полис личного страхования заемщика предусматривает погашение полной или невыплаченной суммы кредита страховой компанией в результате

- Потеря трудоспособности (I или II группа инвалидности)

- Болезнь (например, туберкулез, рак); и

- Безработица; или

- Смерть.

В случае страхования имущества страховщик возмещает банку непогашенный кредит в случае повреждения или невосполнимой потери залога.

- Кража, автотранспорт,.

- уничтожение движимого и недвижимого имущества любого рода, например, в результате дорожно-транспортных происшествий, пожара, наводнения, урагана и т.д.

При выдаче кредита на покупку транспортного средства кредитор может потребовать один или два из трех возможных видов страхования.

- Личные (A),.

- страхование имущества (B),.

- Безопасность корпуса (E).

- Добровольно (С), и

- Обязательно (D).

Добровольное страхование основано на принципе взаимного согласия, при котором застрахованный и страховщик заключают договор страхования жизни, здоровья или имущества без принуждения третьей стороны или закона.

Обязательное страхование регулируется законом. Для кредитов страховой полис заключается в отношении обеспеченного движимого или недвижимого имущества.

Кредиты сберегательных банков могут быть следующих типов.

- Потребитель (I),.

- Автокредиты (II), и

- Ипотека (III).

Потребительские кредиты — это кредиты, при которых банк предоставляет физическому лицу возвратный кредит на приобретение товаров или имущества для личных целей (личного потребления). К ним относятся мебель, бытовая техника, квартиры и автомобили.

Автокредит — это когда человек берет деньги в форме займа у финансового учреждения для покупки транспортного средства (например, автомобиля, мотоцикла или лодки). Основными особенностями данного вида кредита являются

- только покупка транспортного средства, как это оговорено в договоре; и

- внесение части собственных средств должника на приобретение транспортного средства; и

- повторное владение транспортным средством.

Ипотека гарантирует получение кредита путем залога приобретаемой недвижимости. Имущество, обеспеченное кредитом, остается во владении и пользовании владельца до полного погашения кредита.

Так, средства, взятые в банке на покупку квартиры, загородного дома, гаража и т.д., гарантируются личной или корпоративной гарантией или имуществом заемщика (другой квартирой). Это не ипотека.

Кредит на потребительские нужды

Страхование потребительских кредитов возвращается в Сбербанк

- в течение периода ожидания (14 дней).

- В случае досрочного погашения кредита, если не соблюден установленный законом срок.

ВАЖНО: Страховка не может быть возвращена после погашения кредита Сбербанку в сроки, оговоренные в договоре.

Согласно инструкциям банка, полная сумма страховки ICA и ICB будет возмещена в течение 14 дней после подачи заявления на страхование. По истечении срока банк отказывается разговаривать с вами на эту тему. Законность этого действия будет рассмотрена чуть позже.

В случае досрочного погашения кредита страховая сумма может быть возвращена, но только если это произошло в первой половине срока кредита. В настоящее время нет ни одного судебного решения о возврате страховки после досрочного погашения кредита во второй половине срока кредитования.

Страховщик подтверждает суду, что взысканная сумма была потрачена в полном объеме в соответствии с законом. Кредиты.

Автокредит

Могу ли я вернуть гарантию по автокредиту? В период приостановления действия страховки IICA страховка полностью возвращается Сбербанком, если 14-дневный срок был пропущен (см. ниже). Вы можете вернуть остаток страховки IIDB, если досрочно погасите кредит.

КАСКО (Е) может быть отменено в любое время. Закон разрешает это. Однако здесь есть противоречие. Банки не предоставят кредит, если транспортное средство не застраховано. Только после регистрации автомобиля и получения государственных регистрационных знаков вы можете застраховать автомобиль по КАСКО (Е).

Ипотека

Как вернуть гарантию по ипотеке? Это аналогично автокредиту. Страхование типа IIICA — сразу после заключения ипотечного кредита и страхование типа IIIDB — после досрочного погашения.

Механизм возврата страховых сумм

Его легко заполнить, за исключением пункта, где нужно ввести номер полиса. Это плохая традиция для менеджеров банка не давать второе письмо заемщику, но они обязаны это делать.

Эту проблему можно решить в течение нескольких минут после двух визитов в отделение банка, выдавшего кредит, или зарегистрировав личный кабинет в Сбербанк Онлайн. Все необходимые детали включены. Необходимо подать две копии заявления; вторая копия необходима для подтверждения получения заявления в случае «утери» оригинала.

Возьмите свой паспорт, кредитный договор или его копию (паспорт необходимо иметь при себе) и заявление лично в отделение банка, выдавшего кредит, или в офис страховой компании. Требования к личному присутствию определены в инструкции.

Указание Центрального банка России определяет несколько способов подачи заявления

- Лично, по

- заказным письмом; и

- По электронной почте через личный кабинет.

Почему Сбербанк требует личного присутствия? Потому что администратор пытается изменить установленные законом условия погашения кредитной страховки. Внимательное прочтение инструкции обнаруживает несколько очень интересных пунктов.

В нем говорится, что в случае превышения 14-дневного срока возмещение страховки будет определяться в каждом конкретном случае. Это означает, что в течение периода снятия денег возврат не производится. А если он превысит лимит, то банк вернет его только в том случае, если заемщик осведомлен о законах, регулирующих финансовые отношения в этой сфере (статья 958 Гражданского кодекса РФ).

Суд удовлетворяет ходатайство, составленное надлежащим образом и при участии адвоката.

Он может попытаться решить вопрос на месте, обратившись к оппоненту о возможности обращения в Центральный банк РФ или Роспотребнадзор. Помогите.

Вывод: единственный ответ на вопрос, как правильно вернуть страховку по кредиту в Сбербанке, если пропущен срок приостановки, — полагаться на знание закона и бороться до полного признания своих прав.

Как вернуть гарантию по ипотеке? Кредиторы возвращают страховку после полного погашения кредита к дате, оговоренной в договоре. Процесс идентичен возврату страховки в период ожидания. Единственное отличие заключается в том, что в пакет документов входит справка из банка о досрочном погашении ипотеки и отсутствии задолженности на момент выдачи.

Как правильно рассчитать остаток страховки?

Возмещение по ипотечному страхованию рассчитывается по следующей формуле

X = [(a-b) x n/N-c] x [(100-d)/100], где

X — сумма возврата — a — сумма, выплаченная страховой компанией по полису — b — расходы, понесенные страховой компанией — n — время с момента расторжения полиса до даты расторжения (в месяцах) — N — срок действия полиса страхования (в месяцах) — d — ставка подоходного налога (НДФЛ).

Пример расчета (цифры вымышленные).

Размер премии составляет 300 000 рублей (2% годовых от суммы кредита). Период страхования составляет 5 лет (60 месяцев). Заемщик погашает ипотечный кредит через 11 месяцев (2 500 000 руб.).

Страховая компания оценивает стоимость страхового случая в процентах. Как правило, это 35% от общей страховой суммы. Сюда входят расходы на полис и налоги. В нашем случае это 105 000 рублей (300 000×0. 35).

Подоходный налог с физических лиц (НДФЛ) составляет 13%.

Подстановка определенных цифр в формулу показывает, что страховая компания должна вернуть только 138, 536 рублей.19 Часть

ВАЖНО: Досрочное погашение кредитов Сбербанка не выгодно.

Внеся 2 500 00 рублей на депозитный счет «Капитализация дохода», заемщик может заработать около 1 200 000 рублей. Это означает, что депозитный счет можно использовать для ежемесячного погашения ипотеки с начислением процентов на депозит. После погашения ипотеки остаток на депозитном счете должен составлять 1 200,00 рублей.

Вывод; Сбербанк обязан вернуть страховые деньги, но не всегда это делает. Если страховая сумма меньше 10 000 рублей, то время, нервы и судебные разбирательства не стоят возвращенных денег. Если сумма больше, то за дело нужно бороться до конца, привлекая Центральный банк России, Роспотребнадзор, ФАС и суды.

Зачем нужна страховка и стоит ли ее оформлять?

Страхование кредита — это защита от невыплаты в случае потери работы, увольнения или других условий, предусмотренных договором (например, смерть или инвалидность заемщика). Это гарантия банка, что деньги по кредиту будут возвращены при любых обстоятельствах.

Страхование может быть предоставлено утвержденными компаниями. Список доступных организаций можно найти на официальной странице банка. Однако «Сбербанк страхование», дочерняя компания Финансового фонда, имеет предпочтение.

Страховой полис — это дополнительное финансовое бремя, но не пустая трата денег. Индивидуальное страхование жизни и здоровья предлагает множество преимуществ.

- В случае неприятного события компания получает возмещение требуемой суммы, не задумываясь о кредитной нагрузке.

- В сложных финансовых ситуациях долг не перекладывается на поручителя или кодера.

- Клиенты «Сбербанк страхование» могут воспользоваться бесплатной консультацией врача-специалиста.

Это повышает шансы на одобрение кредита, но является непреложным условием. В некоторых случаях банки могут предложить более выгодные условия, если вы согласитесь на добровольное страхование — более низкие процентные ставки или более длительные сроки погашения кредита.

Следует отметить, что даже при наступлении страхового случая деньги могут быть выплачены не всегда. Поскольку организации бережно относятся к своим средствам, существует много исключений, когда долги не погашаются. Например, потеря трудоспособности, но вследствие алкогольного опьянения.

Или бессилие применить силу (военные действия, природные явления).

Когда можно вернуть страховку по кредиту в Сбербанке?

Согласно российскому законодательству, деньги за страховые услуги могут быть возвращены дважды.

- В течение «периода моратория».

- Если происходит полное досрочное погашение долга.

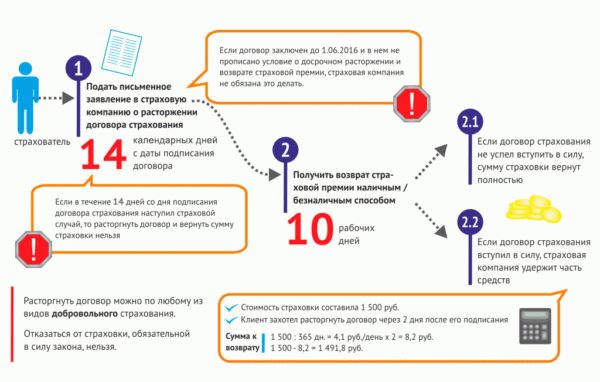

Что такое «период приостановки»? Это период в 14 дней после прекращения действия вашего страхового полиса. В течение этого периода вы можете отказаться от страховки и вернуть все платежи.

Этот двухнедельный период стал возможен благодаря Центральному банку Российской Федерации. Он ответил на многочисленные обвинения в том, что менеджеры заставляют людей оформлять страховку, иначе кредит не будет одобрен. Первоначально был установлен пятидневный период для отказа в обслуживании. Однако в 2017 году количество дней было увеличено.

14 дней — это минимальный срок. Организации могут продлить его по своему усмотрению. Однако Сбербанк установил типичный период

По истечении 15 дней договор с компанией может быть расторгнут, но премия не возвращается.

Второй случай возврата денежных средств — это досрочное погашение кредита. В этом случае страхование не требуется. Сумма, которую вы можете получить, рассчитывается в индивидуальном порядке. Это зависит от оставшегося срока действия контракта.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Это лучшее время, чтобы потратить всю сумму. Обратите внимание, что дни, включенные в срок, являются календарными, а не рабочими днями.

Компания может возместить только необязательную страховку:.

- Медицинское страхование клиентов,.

- транспортное средство (каско),.

- риск в отношении финансового поведения, и

- Страхование здоровья транспортного средства (каско) — Риск на финансовые действия — Страхование от болезни и несчастных случаев.

Процедуры могут быть применены.

- В отделениях банков.

- По электронной почте (запрос и документация).

Если вам удобен первый вариант, вы должны прийти в офис и принять

- Заявление о заключении договорного соглашения, о заключении договорного соглашения, об

- Паспорт.

- доказательства, подтверждающие оплату страховой услуги, и

- Контракт, если это возможно.

Что следует отправлять по электронной почте?

- Применение,.

- Копия паспорта, копия

- копия документа, подтверждающего оплату контракта.

Заявление должно содержать следующую информацию

- Личные данные — имя, гражданство, паспортные данные (серия и номер, дата выдачи и номер)

- Контактная информация — домашний адрес и номер мобильного телефона

- количество соответствующих страховых полисов и точная дата их подписания; и

- Информация о переводе денег физическому лицу — номер счета, банковские реквизиты (может быть указан номер карты или счета кредитной организации вне Сбербанка).

Деньги должны быть переведены на счет в течение одной недели после получения в банке бланка заявления.

Что делать, если Сбербанк отказывается возвращать страховку?

Первым шагом в изучении запроса клиента является связь с головным офисом. Отказ может быть обусловлен непрофессионализмом сотрудника, а также тем, что высшее руководство принимает запрос. Кроме того, если клиент подает заявление в течение 14-дневного срока или во время досрочного погашения кредита, закон на его стороне.

Кредитные и страховые организации должны возместить расходы.

В случае отказа можно сослаться на следующие законы и документы

- Гражданский кодекс РФ (статьи 1102, 359 и 958); и

- Закон о защите прав потребителей (статьи 10 и 32).

Если это не поможет, то следующим принципом, который может разрешить ситуацию, является Роспотребнадзор. Это федеральная организация, которая следит за соблюдением прав потребителей. Права потребителей нарушаются отказом в возмещении страховых взносов, и туда можно смело обращаться: позвонить по круглосуточной телефонной линии или обратиться в консультационный центр.

Альтернативой консультации с Роспотребнадзором может быть обращение в суд. Это последнее решение, если диалог между компанией и банком не ведется. Перед подачей заявления вы должны убедиться, что

Предпосылки

Согласно статистике Центрального банка, более 20% жалоб связаны с тем, что банковские учреждения взимают с клиентов дополнительную плату. По этой причине в 2022 году было внесено изменение, которое позволяет клиентам получать страховое возмещение по кредиту от Сбербанка, если они подают заявление на возмещение сразу после выплаты кредита до истечения срока его действия.

В пояснительном тексте законопроекта, одобренного Федеральным советом и принятого Палатой депутатов, содержалась информация о том, что заемщики часто отказываются подавать заявление на возврат страховых взносов в случае досрочного погашения кредита.

Ссылка! Это связано с тем, что в большинстве случаев в договоре указано, что в случае досрочного погашения кредита возврат средств не производится.

Внесенные изменения необходимы для решения текущей ситуации. Банки не могут навязывать ничего, кроме кредита, если им не предоставлена информация с подробным описанием стоимости услуги и возможного отказа.

Статья 16 Федерального закона «О защите прав потребителей» содержит информацию, запрещающую банкам оговаривать в договорах условия, вводящие заемщиков в заблуждение и ущемляющие их права.

Однако на практике нередко банки составляют так называемые «стандартные кредитные договоры», которые ограничивают граждан в получении достоверной и полной информации.

Было установлено, что финансовые учреждения не информируют граждан о том, что страхование является необязательным и от него можно отказаться при выдаче кредита. Кроме того, заемщики не всегда знают, что они могут выбрать своего страховщика и что договор может быть расторгнут в течение 14 дней в случае досрочного погашения кредита.

Роспотребнадзор не раз отмечал подобные нарушения. Например, банк может выдать заемщику распечатанный кредитный договор, в котором уже содержится согласие на страхование (галочка). Такая практика является прямым нарушением закона.

Возможность вернуть страховку

На этот вопрос отвечает подписанный Владимиром Путиным Федеральный закон «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статья 91 Федерального закона «Об ипотечном кредите (залоге недвижимости)». Как я могу получить возврат кредита в Сбербанке? Согласно поправкам к закону, вернуть деньги можно будет в России с 1 сентября 2022 года. Об изменениях можно прочитать на официальном портале правовых документов.

К вашему сведению!

В ближайшем будущем банкам может быть запрещено навязывать дополнительные услуги помимо кредитов. Палата общин рассматривает законопроект, призванный защитить заемщиков от вмешательства руководства банка в процесс оформления платных услуг.

Заемщики имеют право оформить возврат страховых взносов по потребительскому кредиту. Закон гласит, что кредитор или третья сторона, действующая от имени кредитора, должны вернуть заемщику сумму, равную сумме страховых взносов, уплаченных страховой компании по страховому полису.

Все, что требуется, — это вычесть сумму возврата, рассчитанную по времени. Однако возврат средств может быть осуществлен только на основании заявления заемщика.

Положения закона

Изменение в законе предусматривает не только возврат страховки, но и другие важные моменты

- При досрочном и полном погашении кредитного обязательства и отказе от страхового полиса часть премии должна быть возвращена заемщику. Страховая сумма рассчитывается в зависимости от срока действия полиса и

- Это правило действует только в том случае, если ущерб не был нанесен и клиент подает заявление об отказе от кредита в течение семи дней после даты погашения кредита.

- Кредитор и любое лицо, действующее от имени кредитора, обязаны информировать заемщика о том, что включено в договор страхования. Граждане должны быть проинформированы о своем праве отказаться от страхования в течение 14 дней с момента заключения договора. Заемщик также должен быть проинформирован о соотношении между премией и другими платежами.

- 14-дневный период, известный как «период ожидания», в настоящее время регулируется законом. До недавнего времени он существовал только по указанию Центрального банка России.

- Страховщик обязан удовлетворить требование в течение семи дней с момента получения требования о погашении от заемщика. Срок продлевается до 10 дней, если заемщик подписал договор коллективного участия с банком в качестве страховщика.

- Если гражданин отказывается от страховки, банк имеет право предоставить заемщику кредит по более высокой процентной ставке. Главное, чтобы увеличение процентной ставки по кредиту было в разумных пределах.

Как оформить возврат

Если заемщик погашает кредит досрочно, банку предоставляется возможность вернуть часть страховки, уплаченной по кредиту, заключенному со Сбербанком в 2022 году.

Согласно изменениям в законодательстве, как только гражданин выплатил кредит, он должен обратиться в свой банк и подать соответствующее заявление, чтобы вернуть сумму, застрахованную при выплате кредита. .

Стоит ли отказываться от необязательного страхования?

Кредитные специалисты не рекомендуют отказываться от необязательного страхования сразу при получении кредита. ПРИЧИНЫ :

- Процентные ставки могут вырасти на 1% и

- банки могут отказаться предлагать его, и

- Кредиторы могут потребовать привлечения поручителя или предоставления залога.

После того как клиент согласился на страховой полис и подписал кредитный договор, выгоднее его отменить. Прежде чем расторгнуть договор, необходимо ответить на следующие вопросы

- Как будет погашаться кредит, если я потеряю работу?

- Если произойдет страховой случай и клиент станет временно нетрудоспособным на длительный период времени, кто будет платить — ваш друг или родственник?

- Готовы ли вы потерять личное имущество, которое может быть изъято сотрудниками правоохранительных органов в случае длительного дефолта (связано с потребительскими кредитами)?

Если у вас нет подушки безопасности или друга, который может помочь вам финансово, вам необходимо оформить страховой полис. Страховой полис помогает вам в сложных финансовых ситуациях и покрывает риски.

Как поступить если Сбербанк навязывает страхование?

При оформлении кредита специалисты Сбербанка имеют право предложить страховку. Если администратор подает заявку на продукт, есть два варианта решения проблемы

1. если банк настаивает на предоставлении страховки :

2. расторгнуть договор после его заключения; или

2. отказаться от заключения договора; или

3. запросить письменный отказ, если администратор отказывается принять заявление или выдать одобренный кредит.

На практике сотрудники Сбербанка лояльно относятся к своим клиентам при отказе в приеме заявок, одобрении или выдаче одобренных кредитов.

Какие виды страховок можно вернуть в «Сбербанке»?

Страховое покрытие является обязательным для обеспеченных кредитов. Обязательное страховое покрытие:.

В случае отказа от обязательного страхования банки могут повысить процентные ставки, наложить штрафы или потребовать досрочного погашения кредита.

Факультативное страхование может быть прекращено без штрафных санкций.

- Жизнь и здоровье.

- Имущество кредиторов.

Когда возврат страховой премии невозможен?

По юридическим причинам банк может отказать в возврате страховых взносов.

Возврат денег невозможен в следующих случаях

- Срок действия полиса истек. Клиент не может требовать возврата средств после того, как обязательства страховщика выполнены.

- В результате страхового случая был заявлен или оплачен убыток.

- Это не другая сторона, которая подала запрос на возврат средств. Согласно правилам, возврат средств за неиспользованные периоды может быть осуществлен только лицом, заключившим договор. Третьи лица могут осуществлять возврат при наличии нотариальной доверенности.

- При подписании договора была предоставлена ложная информация.

Какую сумму можно вернуть?

Вы можете самостоятельно рассчитать премию за возврат. Самое главное, определите процент RVD (плата за управление инцидентом), который будет вычитаться из выбранного вами страхового плана.

Формула = (премия * ((365 — покрываемые дни)/365) — RAP — сумма пособия

Пример расчета в соответствии с условием:.

- Премия составляет 3 000р.

- Действует с 5 марта 2020 года по 2 мая 2021 года.

- Срок действия истекает 10 июня 2020 года.

- РВД = 35%.

Возвращаемая сумма:

- С 5 марта 2020 года по 10 июня 2020 года = 39 дней действия.

- 3, 000 * (365-39/365) — 35% = 937. 80 р.

Юридически возможно истребовать всю сумму договора. Главное — подать заявление в течение 14 дней с даты выдачи.

Условия и порядок возврата страховки

Прежде чем обратиться в офис Сбербанка для расторжения договора, следует ознакомиться с условиями и процедурой расторжения договора. Особое внимание следует уделить периоду, в течение которого полис может быть расторгнут.

Независимо от периода, процедура рассмотрения жалобы :

- Подготовьте паспорт, страховой полис и информацию о счете для получения денег.

- Подайте заявление в отделении Зубелбанка.

- Напишите заявление об отмене. Формы предоставляются специалистом банка.

- Получите копию бланка заявления с печатью о принятии.

- Ожидается, что вы получите средства в течение 10 дней.

- В спорных ситуациях обратитесь к менеджеру за разъяснениями или напишите жалобу на официальном сайте центрального банка.

В течение первых 5 дней

С 2016 года клиенты могут отказаться от своих дополнительных полисов и получить 100% возмещение. Главное — обратиться в офис компании в «период паузы» — не с начала срока действия, а в течение пяти дней с даты выдачи.

При досрочном погашении

В обязательном кредитном договоре Сбербанк указан в качестве выгодоприобретателя по страхованию. Это означает, что при наступлении страхового случая банк решает, получать ли платеж или куда его перечислять.

После погашения кредита бенефициар может быть изменен или договор расторгнут. Возврату подлежит только неиспользованный период.

Если вы расторгаете договор до даты расторжения, вы также должны предоставить доказательства того, что вы не должны никаких денег по кредиту.

Если кредит был успешно погашен, вы не будете иметь права на возврат средств по полису. Причина этого заключается в том, что контракты относятся к одному и тому же периоду времени или находятся на расстоянии нескольких дней друг от друга. После погашения кредита период страхования заканчивается.

После окончания срока действия договора клиент не может потребовать расторжения договора и вернуть свои деньги. Это право возникает в случае досрочного расторжения договора, если срок его действия не истек.

Как вернуть страховку по ипотеке Сбербанка?

Согласно правилам ипотечного кредитования, заемщики должны застраховать конструктивные элементы покупаемой ими недвижимости. Внутренняя отделка, страхование имущества и гражданской ответственности являются необязательными. По желанию клиента может быть приобретено страхование жизни и здоровья.

Для погашения ипотеки необходимо следующее

- Попросите предоставить справку об отсутствии задолженности вместе с ипотечным договором.

- Обратитесь к представителю своего банка.

- Представьте документы.

- Заполните форму аннулирования и получите ее копию.

- Получите возмещение в течение 10 дней.

Если во время действия полиса вы захотите сменить страховщика, вы можете отказаться от страховки без оплаты неиспользованного остатка.

Какие документы необходимо подготовить

Для получения возмещения вы должны предоставить оригинал документации. Специалисты компании сделают собственные копии.

- Паспорт.

- страховой полис и подтверждение оплаты, а также

- Банковский счет на имя застрахованного лица; и

- Причина отказа от обязательного страхования: подтверждение отсутствия задолженности или ликвидация счета.

При отправке по почте достаточно одного экземпляра. Они не нуждаются в проверке.

Правила заполнения заявления

Помимо документации, заемщики должны заполнить форму заявления на погашение кредита. Важно отметить, что не существует законодательно утвержденного формата. Это означает, что клиенты могут заранее написать его в любом формате, который они пожелают. Главное — указать в заявке

- Данные контракта: номер, срок действия,.

- контактная информация,.

- имя заявителя и его паспортные данные,.

- Причина подачи заявления: освобождение от уплаты страховых взносов или другие причины

- Информация о счете,.

- Список прилагаемых документов,.

- адрес офиса, в который подается заявление.

Заполненный бланк должен быть

- передать его специалисту Сбербанка и

- получить второй экземпляр со штампом, свидетельствующим о том, что документ разрешен к использованию.

Отзывы клиентов

Изучив отзывы заемщиков, осуждавших страхование кредитов, становится ясно, что есть довольные и недовольные клиенты. Удовлетворенные клиенты заявили, что при обращении в течение 14 дней они получили 100% возврат средств. Они также отметили, что для получения возмещения им пришлось предоставить минимальный набор документов.

Судя по отзывам, недовольными клиентами являются заемщики, которые вернули полис через 14 дней. Они утверждают, что либо потеряли более половины уплаченной суммы, либо вообще получили отказ.

Сколько возможно вернуть при аннулировании полиса раньше срока

Несмотря на текущее обслуживание кредита, полис и договор страхования подлежат аннулированию, за которым следует аннулирование всех ранее подписанных обязательств. Если 100% ранее запрошенной суммы было оплачено застрахованным лицом, она может быть возвращена до полного заключения договора, т.е. в течение 14 дней с момента подписания договора до этой даты.

По истечении 15 дней большинство продуктов кредитного страхования не возмещаются (за исключением некоторых некредитных услуг, таких как защита приобретенных смартфонов).

Образец заявления в 2022 году

Жалобы по полисам, подписанным сторонами, подаются в течение одного месяца. Отсчет начинается с момента получения страховщиком заявления от физического лица (которое также является заемщиком кредита) о прекращении действия полиса.

Пример заявки на 2022 год:.

Зайдите на _______________ (название страховой компании)

По адресу ________________ (полное имя заявителя)

Паспортные данные: серия, номер, раздел (с кодом) и дата выдачи

Контактный адрес и номер телефона: ________________

Запрос на расторжение договора.

С сегодняшнего дня прекращается обслуживание по договору добровольного личного страхования (страховому полису) серии ________ #__________, заключенному между мной ______________ (фамилия) и страховой компанией ____________ (название). В соответствии с законодательством Российской Федерации, т.е. ____________ (см.

статью 935 и последующие статьи Гражданского кодекса, как правовое основание для подачи жалобы).

Возможные причины ухода клиента (по выбору):

- Я не считаю поддержание договорных отношений и данной услуги необходимым для себя.

- Я чувствовал, что меня не устраивают условия и положения моего полиса.

- Мой контракт был исполнен и

- и т.д.

Аннулировать договор и вернуть уплаченную по договору премию в виде безналичного платежа по следующим реквизитам: ______________ (банковский счет, расчетный счет, корреспондентский счет, лицевой счет, номер карты). В случае отказа я оставляю за собой право обратиться в суд для решения вопроса.

Форма заявления должна быть подписана и датирована заявителем. Форму заявления можно найти на сайте Сбербанк Онлайн.

К заявлению об отказе от кредитного страхования должны быть приложены следующие документы Копия паспорта заявителя для подтверждения личности заявителя и исключения мошенничества со стороны третьих лиц; подтверждение предыдущих страховых выплат.

Как вернуть премию в случае преждевременного возврата кредита

Премия выступает в качестве оплаты клиентом услуг, предоставляемых страховщиком. Он рассчитывается на основе страховой суммы, основной ставки, стажа работы, исключений и данных о владельце рассматриваемого кредита.

Страховщики не могут возмещать потребительское и ипотечное страхование, если долг погашен досрочно. Эта информация доступна на сайте Сбербанк Онлайн и включена в страховой полис.

Ежегодное обслуживание требуется для оплаты страховых взносов, что приводит к ежегодному продлению полиса. Если досрочный платеж попадает в сроки дальнейшего продления, застрахованный может сэкономить деньги, отказавшись от него. Это означает, что досрочное погашение должно быть произведено в конце годового срока действия полиса.

Порядок судебного разрешения споров

Другая сторона заинтересована в заблаговременном разрешении споров, и это не исключает общения между сторонами на уровне претензий. Если взаимопонимание отсутствует и вопрос не может быть решен самостоятельно, стороны имеют право обратиться в суд. Эта информация содержится в страховом полисе.

Важно понимать, что сторона не может оспорить соглашение, которое уже подписано и вступило в силу, на основании необоснованных пожеланий. У человека есть две недели, чтобы отказаться. Только если компания нарушает договор и права клиента, или если человек оказался в непредвиденной жизненной ситуации (очень сомнительно), он может оспорить действительность страховки по истечении этого срока.

Судебная процедура предполагает подачу искового заявления в выбранные органы власти. Здесь вам необходимо объяснить свое требование со ссылкой на действующие статьи закона Российской Федерации (цитируя соответствующие статьи). После того, как суд получает заявление о возбуждении дела, разбирательство продолжается с конференции сторон и аргументации.

На этапе аргументации важно подкрепить свои утверждения доказательствами. Например, кто-то может обосновать необходимость возмещения на том основании, что он не уложился в 14-дневный период ожидания по не зависящим от него законным обстоятельствам.