- Программы ипотечного кредитования

- Оформление заявки онлайн на ипотеку

- Документы на ипотечный кредит

- Условия и процентная ставка на ипотеку в Сбербанке в 2020 году

- Результаты расчета:

- При каких условиях.

- Перечень требований к получателю

- Какие документы потребуются

- Получение и дальнейшее обслуживание кредита

- Ставка по ипотеке Сбербанка Господдержка в 2022

- Требования к жилью

- Требования к заявителям

- Документы на ипотечный кредит

- Этапы сделки и возможные дополнительные затраты

- Квартиры в ипотеку от Сбербанка с государственной поддержкой

- Дополнительные возможности по кредиту

- Требования и документы для оформления ипотеки

- Льготная ипотека под 6,5% — Госпрограмма 2020 г

- Кто имеет право на льготную ипотеку 6,5 %

- Основные условия получения ипотеки

- Требования к жилью: какие квартиры можно купить по программе

- Максимальная сумма льготного кредита

- Первоначальный взнос для получения льготной ипотеки 2020

- Если у вас недостаточно средств для первоначального взноса

- Оттенки.

- Страхование ипотечного кредита

- Какие банки участвуют в программе

- Список банков, предлагающих кредиты под 6,5%

- Порядок получения

- Какие документы нужны для оформления льготной ипотеки с господдержкой

- Примерные расходы

- Можно ли использовать материнский капитал

- Рефинансирование существующей ипотеки

- Ипотечные каникулы

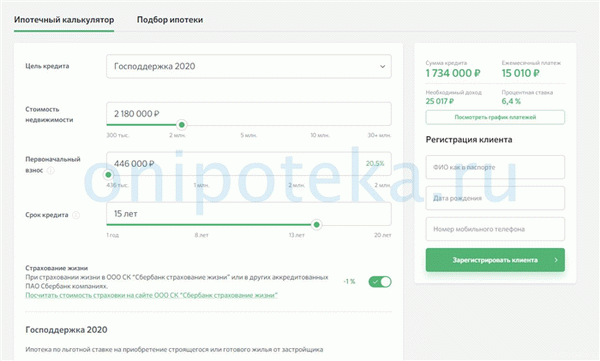

Чтобы получить правильные результаты расчета ипотеки с помощью онлайн-калькулятора Сбербанка, исходные параметры должны быть введены максимально точно. Специальные форматы, определяемые пользователем :

- Цель кредита (выбирается из выпадающего списка), цель кредита

- Стоимость имущества

- Сумма досрочного погашения (минимальная сумма — 15% от суммы кредита)

- период погашения привилегированного долга, и

- Дополнительные характеристики для определения процентной ставки.

Кредитор предоставляет скидку клиенту при выполнении одного или нескольких условий.

- Приобретение квартиры через услуги DomClic (скидка 0,3% процентной ставки); и

- владение зарплатной картой, выданной кредитором; и

- приобретение личного страхования в уполномоченном учреждении (процентная ставка снижается на одну единицу); и

- регистрация права собственности на недвижимость онлайн без посещения МСК (снижение на 0. 1%); и

- что заемщик относится к категории молодых семей (по крайней мере, один супруг или одинокий родитель в возрасте до 35 лет).

Онлайн-калькулятор предназначен для предварительных расчетов. Окончательный график платежей, выданный банком после изучения предоставленного пакета документов.

Программы ипотечного кредитования

Сбербанк предлагает кредиты под залог недвижимости на сумму от 300 000 до 300 000 000 рублей на срок от 1 до 30 лет. Заемщики обязаны внести первоначальный взнос в размере не менее 15% от стоимости недвижимости. Для кредитов без подтверждения платежеспособности и официального трудоустройства минимальный размер соплатежа составляет 50%.

Ассортимент ипотечных программ на 2020 год включает банковские продукты с различными ставками и другими характеристиками. Заявители должны выбрать соответствующее предложение для получения кредита на следующие цели.

- покупка дома для продажи — — покупка квартиры у подрядчика — — покупка квартиры у подрядчика ,

- Покупка квартиры у подрядчика, и

- построить дом, — построить дом, — построить дом, — построить дом, — построить дом

- рефинансирование существующей задолженности, — рефинансирование существующей задолженности, — рефинансирование существующей задолженности

- приобретение сельскохозяйственных земель, — — приобретение сельскохозяйственных земель, — — приобретение сельскохозяйственных земель, — — приобретение сельскохозяйственных земель, — — приобретение сельскохозяйственных земель

- Получение денег на неотложные нужды, с гарантией имеющегося имущества.

- приобретение гаража или парковочного места.

Льготные условия распространяются на участников следующих программ.

- Государственная помощь многодетным семьям,.

- Военные кредиты,.

- Проекты реконструкции домов в Москве.

У банка есть еще одно предложение для заявителей, желающих внести предоплату (полную или частичную) материнским капиталом.

Оформление заявки онлайн на ипотеку

Онлайн-заявки упрощают подачу заявки на ипотеку в Сбербанке: зарегистрировавшись на сайте сервиса ДомКлик, заявителям больше не нужно посещать офис. Чтобы подготовить удаленное заявление, просто выполните следующие простые шаги

- Рассчитайте кредит с помощью ипотечного калькулятора, и

- Заполните регистрационную форму и введите полученный код для проверки контактных данных.

- Внимательно ответить на вопросы анкеты о характере и финансовом положении заявителя, и

- приложить копии документов и фотографий заявителя.

Для увеличения суммы кредита допускается участие созаемщика. При отсутствии брачного договора супруг обязательно будет созаемщиком, независимо от возраста или платежеспособности.

Документы на ипотечный кредит

Для оформления сделки с подтверждением дохода требуется паспорт, копии трудовой книжки и справки 2-НДФЛ или кредитного отчета. Допускается получение ипотечного кредита в Сбербанке без справки о заработной плате. Достаточно паспорта и одного дополнительного документа из списка.

- Паспорт,.

- Водительское удостоверение,.

- Военный билет,.

- Санилс,.

- Удостоверение военнослужащего или государственного служащего.

Кредиторы рассматривают заявки быстро (в течение двух дней). Большинство заявителей получают ответ на свое заявление в тот же день, когда они связались с кредитором. После одобрения заявки необходимо выбрать объект и согласовать сделку с банком (выслать документы на квартиру или дом для подтверждения).

Скидки на процентные ставки, показанные в ипотечном калькуляторе, могут уменьшить обычные платежи и общую переплату. Увеличение срока погашения кредита снижает ежемесячные расходы на содержание семьи. Частичное досрочное погашение также снижает обязательные платежи.

Условия и процентная ставка на ипотеку в Сбербанке в 2020 году

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 7.4% | Не более 30 лет | Новые квартиры, квартиры на стадии строительства, кондоминиумы | 15% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 9.4 % | Не более 30 лет | Вторичный рынок, новостройки, строящиеся объекты | 15% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 9,5% Максимальная продолжительность кредита | Максимальная продолжительность 20 лет | Распределительная недвижимость, отдельно стоящие дома | 20% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 9,5% Максимальная продолжительность кредита | Максимальная продолжительность 20 лет | Строящиеся квартиры | 20% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 9,5% Максимальная продолжительность кредита | Не более 30 лет | Рефинансирование | 0% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 9,9% от суммы кредита | Не более 30 лет | Земельные дома/коттеджи, дома/коттеджи и квартиры на вторичном рынке | 15% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 10% максимум | Не более 30 лет | Участки, сады/дома с участками, на стадии строительства | 25% |

| Самая низкая процентная ставка | Максимальный срок кредита | Цель кредита | Минимальная дозировка |

|---|---|---|---|

| 10.5 % | Не более 30 лет | Строительство домов | 25% |

Калькулятор поможет вам определить

- сумму кредита на основании вашего дохода, или что ваш доход соответствует выбранной вами сумме кредита.

- Самая выгодная программа в банке, в том.

- Наиболее выгодные предложения от различных банков, и

- варианты предоплаты.

Как определить, предложение какого банка является наиболее выгодным? Или какие из них не имеют скрытых платежей? Да, вы должны рассчитать их все! Попробуйте рассчитать три или четыре варианта кредита с помощью калькулятора. Вы быстро увидите, что в этом нет ничего сложного. Расчет наиболее выгодного варианта — тоже увлекательное занятие.

Информирован — значит вооружен. Банкиры понимают это сразу, поэтому ваше общение должно быть профессиональным и соответствовать ожидаемому сценарию. Если договор трудно прочитать (мелкий шрифт), следует ознакомиться с его электронной версией в Интернете. Затем спокойно подпишите печатную версию.

Результаты расчета:

| № | Даты платежей | Ежемесячные платежи | Аннулирование основного долга | Снятие процентов | Неоплаченный остаток |

|---|

| Программа | % ставка от |

| Государственная поддержка | 6.3% |

| Новое строительство (покупка строящихся домов) | 10. 4% |

| Готовые здания (вторичный рынок) | 10. 4 |

| Рефинансирование ипотеки в другом банке | 5. 7% |

| Ипотека для семей с детьми | 5. 3% |

| Строительство дома | 5% |

| Военные кредиты | 9. 8% |

| Гаражные (парковочные) кредиты | 10. 9% |

| Ипотечный калькулятор Сбербанка |

Сбербанк запустил новый кредитный продукт — программу «Сбербанк-Ипотека 2020». В рамках этой программы клиенты имеют возможность получить кредиты на льготных условиях и с низкими процентными ставками на весь период погашения. Программа реализуется в соответствии с указом президента, направленным на стимулирование рынка недвижимости и обеспечение граждан частной собственностью.

Указ президента России Владимира Путина предусматривает льготные условия ипотеки для физических лиц в 2020 году. Процентная ставка по кредитам в рамках программы составляет 6,5% и остается неизменной в течение срока погашения кредита. Всего на оказание помощи из бюджета выделяется 6 млрд рублей.

Предоставляемая сумма составляет от 3 до 8 миллионов рублей, в зависимости от региона, в котором находится получатель.

Поручение президента Путина содержит указания подрядчикам о выполнении обязательств по своевременному завершению строительных проектов, чтобы не допустить появления долгостроев.

Кроме того, еще 30 млрд рублей будут добавлены в Фонд защиты прав акционеров для дальнейшего снижения рисков.

Программа продлится до 2022 года. Граждане, соответствующие условиям получения ипотечного кредита, могут присоединиться к программе до истечения срока ее действия.

При каких условиях.

Кредиты по запущенной в настоящее время программе предоставляются физическим лицам, приобретающим жилье в недавно построенном или достроенном доме (первичная покупка). Закупки могут быть разрешены только юридическим лицам, т.е. производителям и компаниям, представляющим интересы производителя.

Нет ограничений по срокам завершения строительства, и недвижимость можно приобрести с начальной стадии.

Кредитование осуществляется при соблюдении следующих условий

- Валюта кредита — российский рубль.

- Минимальный платеж — 300, 000 рублей.

- Максимальная сумма — 8 миллионов рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области; и

- Максимальная сумма — для заявителей из регионов, входящих в состав Российской Федерации, максимальная сумма составляет 3 000 000 рублей.

- Период погашения — до 20 лет; и

- Первый обязательный платеж при получении кредита — от 20%, до

- Гарантия по кредиту — имущество, которое будет приобретено на сумму кредита, или любое другое имущество или имущество, равное выданной сумме.

Отмечается, что залог должен быть застрахован. Период страхования должен охватывать весь срок кредита; в программе может участвовать любой человек, независимо от места жительства в РФ. Условия программы действуют на всей территории страны.

Перечень требований к получателю

Чтобы получить право на ипотечный кредит, заемщики должны соответствовать определенным основным требованиям.

- Минимальный возраст на момент подачи заявления — 21 год; и

- Максимальный возраст при погашении кредита — до 75 лет, и

- шестимесячный официальный опыт работы в той же должности, что и на момент подачи заявления, с совокупным опытом работы не менее одного года в течение пяти лет; и

- Гражданство — РФ независимо от региона или субъекта.

На созаемщиков распространяются те же требования, что и на основного заемщика. Созаемщиками должны быть физические лица, и участвовать могут не более трех человек. Участие дополнительных лиц помогает увеличить рассчитанную сумму кредита, добавляя к валовому доходу каждого заемщика.

Супруг/супруга бенефициара считается обязательным созаемщиком. Исключения могут иметь место, если брачным договором определен раздельный имущественный статус или если супруг не является гражданином России.

Какие документы потребуются

При подготовке и подаче заявления в банк потенциальный заемщик должен предоставить ряд документов, в том числе

- заполненную форму заявки на получение кредита; и

- Паспорт заемщика с действующей и актуальной регистрацией.

- Второй документ в списке в выборе :

Необходимо предоставить подтверждение занятости и информацию об уровне дохода. На основании этих данных рассчитывается максимально возможная сумма кредита. Для этих целей необходимы следующие документы

- Паспорт гражданина, a

- заполненный вопросник, и

- свидетельство о регистрации, если в паспорте нет постоянной записи; и

- Документы, которые могут быть использованы для подтверждения платежеспособности, занятости и дохода — это может быть выписка из трудовой книжки, справка с места работы или другой документ с указанием размера заработной платы.

Если гражданин имеет более одного источника дохода. Например, помимо заработной платы, они получают пособия по инвалидности, пенсии или пособия. Затем их рекомендуется идентифицировать и проверить.

Если в качестве залога используется другое имущество, уже принадлежащее бенефициару, необходимо предоставить следующие документы

- Доказательство права собственности на залоговое имущество; и

- документы, подтверждающие право собственности на залоговое имущество — документы, которые должны быть представлены при одобрении заявки на кредит, и

- Для домов, приобретенных в кредит — предоставляется в течение 90 дней с даты одобрения кредита.

- Подтверждение первоначального взноса.

Обратите внимание, что данный список документов может быть изменен по усмотрению банка в соответствии с текущей политикой ведения учета и оценкой платежеспособности физического лица. В любом случае, стоит обратиться в банк за дополнительной информацией и уточнением необходимого пакета документов.

Получение и дальнейшее обслуживание кредита

После одобрения банком кредит подлежит оплате по месту регистрации заемщика или одного из назначенных созаемщиков. Он также может быть выдан по юридическому адресу приобретаемой недвижимости или по юридическому адресу работодателя, указанного заемщиком. Для его получения необходимо обратиться в официальное отделение Сбербанка.

Оплата производится полностью или частично банковским переводом на счет подрядчика.

Досрочное погашение в рассрочку или полностью возможно, если получатель заранее подготовит заявление.

Данный веб-сайт предназначен только для информационных целей. Официальный сайт банка: sberbank. ru

Ставка по ипотеке Сбербанка Господдержка в 2022

Отметим, что помимо крупнейших игроков банковского рынка в этой программе участвуют и другие финансовые учреждения. Центральный банк вновь снизил ставку рефинансирования, в результате чего государственные ипотечные кредиты Сбербанка, объявленные на 2022 год под процентную ставку 6,5%, теперь выдаются под процентную ставку 5,85%; после майских праздников и ослабления карантинных мер в связи с пандемией ожидается снижение ставки до 6,2%.

В настоящее время отказ от страхования жизни и здоровья также облагается надбавкой в размере 1%.

Требования к жилью

Гражданам, желающим воспользоваться льготной ипотекой Сбербанка с государственной поддержкой в 2020 году, следует обратить внимание, что программа не распространяется на

- Недвижимость на вторичном рынке

- приобретение жилья; и

- рефинансирование ранее взятых кредитов, включая кредиты на приобретение жилья в новостройках; и

Все остальные требования к жилью, относящиеся к льготным кредитам, такие же, как и к обычным ипотечным кредитам.

Требования к заявителям

2022 Условия предоставления государственных жилищных кредитов Сбербанка предъявляют следующие требования к потенциальным заемщикам

- Гражданство РФ,.

- возраст от 21 до 75 лет (на момент полного погашения кредита); и

- Не менее одного года опыта работы, из которых шесть месяцев должны быть на текущем месте работы; и — На нынешнем месте работы.

Рассчитать стоимость ипотеки и подать заявку можно как в офисах Сбербанка, так и онлайн на официальном сайте финансового учреждения и на сайте ДомКлик.

Документы на ипотечный кредит

Для оформления сделки с подтверждением дохода требуется паспорт, копии трудовой книжки и справки 2-НДФЛ или кредитного отчета. Допускается получение ипотечного кредита в Сбербанке без справки о заработной плате. Достаточно паспорта и одного дополнительного документа из списка.

- Паспорт,.

- Водительское удостоверение,.

- Военный билет,.

- Санилс,.

- Удостоверение военнослужащего или государственного служащего.

Кредиторы рассматривают заявки быстро (в течение двух дней). Большинство заявителей получают ответ на свое заявление в тот же день, когда они связались с кредитором. После одобрения заявки необходимо выбрать объект и согласовать сделку с банком (выслать документы на квартиру или дом для подтверждения).

Скидки на процентные ставки, показанные в ипотечном калькуляторе, могут уменьшить обычные платежи и общую переплату. Увеличение срока погашения кредита снижает ежемесячные расходы на содержание семьи. Частичное досрочное погашение также снижает обязательные платежи.

Этапы сделки и возможные дополнительные затраты

Введение карантинных мер в связи с пандемией привело к сокращению сроков рассмотрения ипотечных кредитов на нескольких этапах.

- По кредитам документация отправляется в электронном виде (о том, как посмотреть график предстоящих платежей по ипотечным кредитам Сбербанка, см. отдельную статью).

- Получение разрешения и выбор товара.

- Подписать кредитный договор (менеджер банка может приехать к заемщику домой).

- Платежи между всеми участниками сделки (дистанционно с помощью банковского перевода). О том, как перечислить деньги продавцу ипотеки, более подробно рассказывается в отдельной статье.

- Как зарегистрировать ипотечную сделку (ответы на часто задаваемые вопросы можно найти в отдельной статье на нашем сайте).

Удобство регистрации сделок с недвижимостью без необходимости выходить из дома влечет за собой дополнительные расходы.

- Страхование жизни/здоровья и имущества (после первого юридически обязательного назначения) — 3. 5 — 15, 000 рублей (список страховых компаний, авторизованных Сбербанком для ипотеки)

- Освобождение от страхования жизни — увеличение процентной ставки по кредиту на 1%; и

- Использование услуг безопасной оплаты — 2. 9 тыс. рублей — — 7. 9-10. 9 тыс. рублей (регистрационный сбор Росреестра, выдача электронной подписи, услуги поддержки).

Ценовой диапазон определяется различными факторами (возраст заявителя, срок кредита, район, в котором находится недвижимость, тип жилья, характеристики квартиры и т.д.).

Квартиры в ипотеку от Сбербанка с государственной поддержкой

Государство разработало программы, позволяющие гражданам России приобретать собственное жилье на льготных условиях с помощью ипотечного кредита. Они осуществляются через кредитные учреждения, в том числе Сбербанк. Программа называется «Государственная поддержка 2020: ипотека на покупку квартиры в новостройке».

Дополнительные возможности по кредиту

При покупке жилья по ипотеке предлагаются налоговые скидки: на стоимость жилья и проценты, выплачиваемые по кредитному договору. Банк также использует услуги по проведению транзакций в режиме онлайн. При его использовании Сбербанк улучшает условия кредитования, снижая ставку по кредиту на 0,3% годовых.

В соответствии с требованиями действующего законодательства, он обязан гарантировать от потери, утраты или уничтожения имущества. В случае отказа гарантировать жизнь и здоровье клиента, банк может повысить ставку на 1% годовых.

Требования и документы для оформления ипотеки

В программе могут участвовать только граждане Российской Федерации. Возрастное ограничение — 18-75 лет. Не менее трех месяцев работы на текущем месте работы. В программе могут участвовать со-хирурги, к которым у банка есть аналогичные требования.

- Паспорт гражданина Российской Федерации.

- Документ о доходах — 2 — справка НДФЛ или справка по форме банка.

- Дополнительная документация — по требованию банка.

Если клиент предоставляет банку подтверждение дохода, условия кредита могут быть улучшены. По своему усмотрению банк может потребовать подтверждения платежеспособности.

Льготная ипотека под 6,5% — Госпрограмма 2020 г

Закон № 566 о льготной ипотеке был принят 23 апреля 2020 года. Она вступила в силу, и банки уже начали участвовать в программе. Согласно его условиям, заемщики получают ипотечный кредит с процентной ставкой 6,5% на весь срок.

Это означает, что договорная процентная ставка не изменится после отмены ограничительных мер. Заявки на эти ипотечные кредиты можно подавать до 1 июля 2022 года (предыдущий крайний срок — 1 ноября 2020 года).

Программа льготной ипотеки под 6,5% годовых является новым видом государственной помощи и действует совместно с льготной ипотекой под 6% для семей с двумя детьми и другими жилищными программами, в которых участвует государство. Преимущество заключается в том, что к заемщику предъявляется гораздо меньше требований.

Средства на субсидирование этих ипотечных кредитов выделяются из государственных резервов. Предоставление 240 000 льготных кредитов российским гражданам поддержит бюджет в размере 6 млрд рублей. Поскольку государственные средства ограничены, редакция Renovar.ru рекомендует не затягивать с обращением в банк, особенно если покупка квартиры уже была запланирована, но не вписывалась в существующую программу.

Кто имеет право на льготную ипотеку 6,5 %

Согласно закону, к заемщикам предъявляется только одно требование. Это гражданство Российской Федерации. Банком могут быть установлены и другие требования. Например

- Возраст (в большинстве случаев от 21 до 75 лет); и

- стаж работы (не менее шести месяцев на одном месте); и

- требования к созаемщику, если основной заемщик состоит в браке.

Примечание: Эта программа не зависит от семейного статуса. Это независимый кредит, а не ипотека, обеспеченная государством.

Основные условия получения ипотеки

Условия привилегированной ипотеки определяются законом и банком. Постановление устанавливает следующие правила

- Ипотечные договоры должны быть заключены в период с 17 апреля 2022 года по 31 декабря 2022 года (включительно).

- Максимальная сумма зависит от региона, в котором предоставляется кредит (до 12 млн рублей в Москве и Санкт-Петербурге и до 6 млн рублей в других регионах).

- Авансовый платеж в размере не менее 15% от стоимости квартиры.

- Применяется только к строящимся или завершенным первичным жилым домам.

- Процентная ставка составляет 6,5% годовых на весь срок кредита, с

- Неограниченный срок кредитования, но

- Предусмотрены гранты и материнский капитал.

Во-вторых, банки могут устанавливать дополнительные критерии. Например, Сбербанк ограничивает возраст заемщиков от 21 до 75 лет.

Требования к жилью: какие квартиры можно купить по программе

Главный аспект Постановления о субстандартной ипотеке, на который стоит обратить внимание, — это критерии владения. Хотя не все квартиры могут быть приобретены в рамках этой программы

- Квартиры в новостройках,.

- Дом не только строится, но, возможно, уже завершен и введен в эксплуатацию.

- Продавец является компанией (корпорацией или предприятием), а не физическим лицом.

- Инвестиционные фонды и их управляющие компании не могут выступать в качестве продавцов в сделке.

- Также подходят соглашения об участии в капитале или о передаче.

Максимальная сумма льготного кредита

Возможно льготное финансирование до определенной суммы. Цена квартиры еще не определена, но капитал самого кредита следующий.

- Для Москвы, регионов, Санкт-Петербурга и Ленинградской области — до 12 миллионов рублей, а

- в других регионах России — до 6 млн рублей.

Квартира может стоить и дороже, но ипотечный договор заключается максимум на вышеуказанную сумму. Если этого недостаточно, недостающую сумму можно взять в ипотеку или вложить в материнский капитал.

Можно уменьшить сумму, но главное — не превышать вышеуказанные лимиты.

Первоначальный взнос для получения льготной ипотеки 2020

Для получения аванса по кредиту необходимо внести не менее 15% от стоимости квартиры. Можно сделать больше.

Варианты первого взноса включают

- просто переводя собственные сбережения в фонд

- Использовать средства из Материнского капитала — это законно.

- Использовать другие гранты, доступные заемщику.

Если у вас недостаточно средств для первоначального взноса

Если у вас нет денег на первоначальный взнос, вы можете получить потребительский кредит на необходимую сумму, но обязательно просчитайте эффективность такого шага. Потребительские кредиты имеют более высокие процентные ставки, чем ипотечные кредиты.

Оттенки.

На вторичном рынке используется прием завышения цены на недвижимость в контракте, когда продавец выдает квитанцию о принятии первого платежа на сумму, запрашиваемую покупателем. Следует понимать, что этот метод очень опасен для покупателя. Кроме того, это не относится к первоклассной недвижимости.

Ни один подрядчик не согласится на такие условия сделки.

Страхование ипотечного кредита

При оформлении кредита банки требуют ипотечного страхования. Не все они требуются по закону, но они могут помочь вам сэкономить на процентах.

Ипотечное страхование требуется по закону и не влияет на основную ипотечную ставку. Вы можете приобрести страховку у страховой компании, уполномоченной банком. В большинстве случаев банк предлагает приобрести страховку у дочерней компании (например, «Сбербанк страхование»), но вы можете рассмотреть другие, более дешевые варианты.

Например, страховщики предлагают 10-15% скидку на страховые взносы при покупке страховки онлайн.

Страхование жизни и здоровья необязательно, но банки добавят 1 пенс к процентной ставке, если у вас нет страховки. Чтобы получить право на ипотечный кредит с процентной ставкой 6,5%, вы должны иметь страхование жизни и здоровья.

Титульное страхование — как и в данном случае, когда речь не идет о покупке дома на первичном рынке, юридическая история дома известна без подводных камней.

Какие банки участвуют в программе

Крупнейшие банки, такие как Сбербанк, ВТБ, ПСБ, Абослют-банк, РосСельхозБанк, Открытие, Альфа-Банк, Дом.рф, Газпромбанк, Росбанк и Санкт-Петербург, первыми предложили льготные ипотечные кредиты с процентной ставкой от 6,5% на Впервые выдана льготная ипотека с процентной ставкой 6,5%.

Список банков, предлагающих кредиты под 6,5%

| Банк | Минимальная процентная ставка по программе |

|---|---|

| Промсвязь Банк (ПСБ) | 8. 59%. |

| Otokritie | 8. 5% |

| Абсолютбанк | 9 % |

| Россельхозбанк. | 11. 4% |

| Цубербанк. | 8.7% |

| ВТБ | 8.7% |

| Альфа-Банк | 9 % |

| Банк Дом. | 9 % |

| Газпром Банк | 8. 5% |

| Росбанк Дом. | 6. 95% |

Условия банков не одинаковы. Например, Промсвязьбанк решил предложить заемщикам дополнительную скидку в размере 0,5%. В ближайшем будущем к программе присоединятся еще несколько банков. Пожалуйста, ждите обновленного списка.

Порядок получения

6. это право банка выдавать ипотечные кредиты под 5% процентную ставку, и он не может заставить банки применять такую ставку. в мае банки начали подключаться к этой программе через интегрированную жилищную информационную систему.

Администратор государственного гранта (распределитель средств) называется HOME.RF. Банки не предлагают заемщикам такую возможность, если им невыгодно участвовать в программе. Крупнейшие игроки рынка (Сбербанк, ВТБ, Альфа) начали выдавать кредиты на выгодных условиях.

Процесс получения ипотечного кредита по льготным ставкам выглядит следующим образом.

- Проверьте, предлагает ли банк ипотечные кредиты по этой программе, и рассчитайте сумму кредита.

- Подайте заявку и ожидайте предварительного одобрения. Банк оценивает платежеспособность заемщика и дает рекомендации по сумме, которую можно погасить.

- Найдите квартиру. Желательно заранее выяснить, с какими застройщиками работает банк. В зависимости от правил и положений банка, вам также может понадобиться обратить внимание на оценку стоимости квартиры.

- Завершите сделку с продавцом и попросите банк наложить залог на имущество. Обычно этим занимается менеджер банка.

Какие документы нужны для оформления льготной ипотеки с господдержкой

Список документов, которые необходимо представить, включает.

- Паспорта заемщика и созаемщика, паспорт заемщика и созаемщика.

- 2-НДФЛ, отчет о прибылях и убытках, выписки из банка, подтверждающие доход, справки о доходах,…

- Санилс,.

- трудовые книжки и свидетельства о прохождении гражданской службы, хотя в некоторых случаях у них могут попросить

- Отчет об оценке имущества; и

- Другие документы — выписка из ЗАГСа, технический паспорт (подтверждающий, что недвижимость не перепланирована), а

- Полис страхования жизни.

После регистрации в российском ЗАГСе необходимо заключить страховой полис на квартиру и предоставить его в банк.

Внимание. Кредит может быть одобрен только одному супругу. В таких случаях необходимо также составить и представить в банк брачный контракт на недвижимость.

Примерные расходы

Покупатель обычно несет дополнительные расходы при оформлении ипотеки в связи с процедурой сделки.

- Сертификат оценки — от 5 000 рублей и выше.

- страхования напрямую зависит от суммы кредита.

- Регистрация брачных договоров — от 5 000 рублей

- Регистрация в Росреестре — 2 000 рублей

- Нотариальные расходы (если требуется) — от 1 000 рублей за документ

- Безопасная оплата — от 2, 000 рублей, в зависимости от выбранного способа оплаты с продавцом.

Банковские комиссии за открытие и ведение счета также следует уточнить заранее и учесть все возможные расходы.

Можно ли использовать материнский капитал

6. при льготной ипотеке 5% нет ограничений по использованию материнского капитала. Субсидию можно использовать для погашения депозита или процентов по ипотеке, не дожидаясь, пока ребенку исполнится три года.

Рефинансирование существующей ипотеки

Возможность рефинансирования варьируется от банка к банку, но справедливо утверждать, что банки не согласятся рефинансировать существующую ипотеку, выданную под более высокую процентную ставку.

Ипотечные каникулы

Если у вас уже есть ипотечный кредит и ваш доход значительно снизился в результате коронавируса, подумайте о том, чтобы воспользоваться прощением ипотечного кредита в соответствии с Федеральным законом № 106. Для получения дополнительной информации о прощении кредитов нажмите здесь.