- Порядок оформления ипотеки без официального дохода

- Какие документы потребуются для оформления ипотечного кредита

- Как увеличить вероятность одобрения кредита, если нет официального дохода

- Как банки относятся к заемщикам без официального дохода

- В каком банке можно взять ипотеку без официального трудоустройства

- Банк Жилищного финансирования

- Напоследок

- Способы получения займа без официального дохода

- Ипотека для ИП

- Варианты оформления ипотеки без официального трудоустройства

- Подтверждение дохода справкой по форме банка

- Поручители и созаемщики

- Ипотека по двум документам

- Предоставление имущественного залога

- Подделка документов

- Альтернативные варианты

- Как взять ипотеку неработающему официально студенту или пенсионеру

- Ипотека для неработающих – миф или реальность?

- Как оформить ипотеку без официального трудоустройства?

- Способ 3. Внесение первоначального платежа

- Ипотека для молодой семьи без официального трудоустройства

- Можно ли взять ипотеку тем, кто только устроился на работу?

- Потребительский заем – лучшая альтернатива ипотечному кредитованию

- Минимальные требования к заемщикам

- Условия, на которых выдают ипотеку

- Для студентов

- Ипотека для самозанятых граждан с пассивным доходом

- Ипотека для клиентов банка

- Потребительский кредит вместо ипотеки

- Гарантии, предоставляемые заемщиком банку

- Внесение первоначального взноса в рамках ипотеки по двум документам

- Материнский капитал

Банки, предлагающие кредиты, хотят получить гарантии их возврата. При наличии ликвидного залога ситуация упрощается. Если заемщик перестает вносить платежи, его имущество выставляется на аукцион.

Поступления используются для покрытия долга. Если потребительский кредит предоставляется на необеспеченной основе, платежеспособность человека оценивается на основании сведений из справки 2-НДФЛ.

Важно: заявление включает в себя информацию о самом потенциальном заемщике, а также информацию о его работодателе. Предпочтение отдается организациям, финансируемым государством, и солидным компаниям без арбитража или взыскания долгов судебными исполнителями.

За последнее десятилетие все больше россиян выбирают предпринимательство, самозанятость и договоры аренды проектов. Эти способы заработка подходят всем, кроме одного (бесплатные программы, возможность самостоятельно решать, как работать). Справки о доходах не могут быть получены.

Означает ли это, что я должен забыть о получении ипотечного кредита раз и навсегда?

Нет. Банк не предоставит вам ипотечный кредит. Банки постепенно начинают понимать, что отказ от работы с предпринимателями, владельцами бизнеса и самозанятыми означает потерю значительной части прибыли. Все чаще наличие облигаций проверяется не только 2-НДФЛ, но и другими методами. Это может быть следующим образом.

- Состояние текущего счета. Эта выписка из счета используется для учета заработной платы или дохода от разрешенной законом деятельности.

- договоры аренды (для квартир, участков и коммерческой недвижимости) и платежные поручения, подтверждающие сбор денежных средств с арендаторов; и

- Налоговые декларации. Необязательно — для самозанятых. Желательно наличие общей или упрощенной системы налогообложения.

- Справка по форме банка. Этот метод подтверждения дохода полезен для тех, кто работает в филиалах или удаленных подразделениях. Если бухгалтерская фирма находится в другом городе или стране, информация о заработной плате должна быть напечатана на бланке работодателя или кредитора и заверена ответственным лицом.

- Если источником дохода является фондовый рынок, выписка с биржевого счета. Показывает имеющиеся ценные бумаги и полученные дивиденды.

Можно подать заявку на получение ипотечного кредита без официального трудоустройства. Банки предложат некоторую сумму на покупку квартиры, но часто нет доказательств платежеспособности. На практике это означает более высокие процентные ставки, меньшие суммы и более короткие периоды финансирования.

Исключение составляют существующие клиенты банковской структуры, держатели текущих или депозитных вкладов, те, кто может предоставить ликвидное обеспечение в дополнение к приобретаемой недвижимости, или те, кто может внести первоначальный взнос в размере не менее 50% от стоимости квартиры или жилья.

Порядок оформления ипотеки без официального дохода

Перед подачей заявки на получение ипотечного кредита рекомендуется проверить программу и кредитный рейтинг, предлагаемые банком. Не просто просматривайте сайты кредиторов. Может отсутствовать информация о том, можно ли получить ипотечный кредит без официального трудоустройства.

В лучшем случае заемщики приходят в выбранную ими банковскую структуру с полным пакетом имеющихся документов, включая свидетельство о праве собственности на недвижимость или интеллектуальную собственность.

В офисе уточнят порядок подачи заявления и полный перечень необходимых справок и документов, чтобы впоследствии не получить отказ по формальным основаниям. В целом, процесс подачи заявки на ипотеку у большинства кредиторов схож. Различия заключаются в деталях, таких как способ подачи заявления и тип страхования (индивидуальное или групповое).

Чтобы получить ипотечный кредит без официального трудоустройства, необходимо выполнить следующие шаги

- Выберите банк и кредитную программу. Просмотрите все доступные предложения самостоятельно. Обратитесь к профессиональному кредитному брокеру.

ВАЖНО!!! Многие мошенники действуют в этой сфере. Можно заплатить значительную сумму денег за услугу и ничего не получить.

Кроме того, заемщики должны соблюдать условия договора и не допускать просрочек, чтобы не потерять свое жилье.

Какие документы потребуются для оформления ипотечного кредита

Хотя ипотеку можно получить и без официального трудоустройства, личность заемщика подлежит тщательной и длительной проверке. Каждый банк устанавливает свои требования к набору документов. В целом, к этому стоит подготовиться.

- Гражданский паспорт, паспорт

- Заграничный паспорт с отметками о пересечении границы (при наличии), a

- водительское удостоверение, а если у вас есть автомобиль, то сертификат техосмотра, и

- Подтверждение дохода. Это могут быть выписки с расчетного счета и дебетовой карты, трудовые договоры или договоры аренды недвижимости.

- Свидетельство о браке (если применимо). Если существует брачный договор, определяющий право собственности на имущество, его следует предоставить банку.

Если вы собираетесь заложить квартиру, дачу или банковскую недвижимость, вы должны

- Выписка из Единого государственного реестра юридических лиц. Стандартный срок действия — 30 дней. Не должна содержать залоговых обязательств, например, наложенных Федеральным бюро расследований или другими банками.

- Свидетельство о праве собственности, если таковое имеется. Хотя в настоящее время этот документ не опубликован в печати.

- Отчет оценщика. Рекомендуется обратиться в организацию, уполномоченную конкретным банком на проведение оценки. В противном случае документ может быть не принят к оценке.

- Земельная книга и технические паспорта или выписки из них, и

- Страховой полис. Во время кредитования залог гарантируется в пользу кредитора.

- Документы, подтверждающие переход права собственности на недвижимость. К ним относятся указ о приватизации, договор купли-продажи и договор дарения.

Такой же пакет документов предоставляется и на приобретаемый дом. Если кредит берет на себя созаемщик или поручитель, на него распространяются общие требования банка к документации.

Жена автоматически является созаемщиком, если российским законодательством или соответствующим брачным договором не предусмотрено иное.

Как увеличить вероятность одобрения кредита, если нет официального дохода

Немногие финансовые учреждения принимают ипотечные кредиты без официального трудоустройства. На это есть много причин. Считается, что независимая работа на дому не гарантирует стабильного дохода. Она также более подвижна для тех, кто не имеет трудового договора.

Всегда существует риск, что должники переедут в другой регион или страну, и банкам придется тратить время на продажу конфискованной недвижимости через суды или электронные аукционы, чтобы найти должников. Кроме того, стоимость недвижимости может значительно снизиться из-за колебаний рыночной конъюнктуры. Поэтому, если потенциальный заемщик нигде не указан в качестве работника, ему, скорее всего, будет отказано.

Шансы на одобрение заявки могут быть увеличены за счет

- Предоставление денежного залога, кроме приобретаемой квартиры или дома. Однако его оценка почти всегда будет ниже рыночной стоимости. Кроме того, банки устанавливают лимит в размере 65-70% от суммы, указанной в отчете, чтобы гарантировать риск.

- Соберите все имеющиеся документы, подтверждающие наличие регулярного и стабильного дохода. В случае банковских выписок, они должны быть заверены банком, предоставляющим услугу. В случае предоставления аренды, она должна быть одобрена налоговым инспектором. Проверка выплат подоходного налога 3-НДФЛ налоговая декларация — лучшее дополнение.

- Убедитесь в наличии необходимых средств для первоначального взноса. Лучше всего не ограничиваться минимальной суммой. Если заемщик официально не работает, банк может увеличить сумму авансового платежа на 50% и более.

- Согласитесь оформить страховку. Это обязательное страхование объекта покупки, а также страхование жизни/здоровья заемщика на весь период кредитования.

- Вы можете подать заявку в несколько банков одновременно. Важно помнить, что крупные банки тщательно и всесторонне проверяют потенциальных заемщиков и поэтому чаще отказывают им.

Небольшие местные банки с большей вероятностью согласятся работать с незарегистрированными заемщиками. Однако не стоит полагаться на крупные кредиты или долгосрочные займы.

Как банки относятся к заемщикам без официального дохода

Могу ли я получить ипотечный кредит без официального трудоустройства . Да, при условии, что заемщик не имеет официального трудоустройства. Однако будьте готовы к тому, что требования намного строже стандартных.

Запись в трудовой книжке и справка 2-НДФЛ из банка — гарантия стабильности и серьезности клиента. Кредиторы ужесточают условия кредитования, если доход зачисляется на карту из неизвестного источника, если работодатель неизвестен или находится в другой стране.

Например, если заемщик является индивидуальным предпринимателем, Сбербанк

- повышает процентную ставку на один процентный пункт.

- препятствовать участию в различных акциях и специальных программах, например, для молодых семей.

- Увеличить первоначальный взнос с 15% до 50%, и

- Необходим созаемщик или поручитель со стабильным доходом.

Документы, предоставленные каждым потенциальным клиентом, рассматриваются индивидуально. Рассматриваются все значимые факторы, включая кредитную историю.

В каком банке можно взять ипотеку без официального трудоустройства

В каких банках я могу получить ипотечный кредит без процентов и государственного найма? Обратите внимание на следующие организации

Банк Жилищного финансирования

Мы рады видеть в наших офисах российских граждан, не имеющих текущей кредитной задолженности. Средства предоставляются на следующих условиях

- Лимит — до 20 миллионов рублей можно погасить за 30 лет

- Процентная ставка — от 10,5% годовых

- Первоначальный взнос — от 20

- Отказ от договора в течение трех дней и

- Для одобрения заявления достаточно паспорта и второго документа.2- справки НДФЛ не требуются, но повышают вероятность одобрения.

Заявки подаются в электронном виде. На сайте есть кредитный калькулятор, показывающий сумму ежемесячных платежей. Данные носят предварительный характер.

Московский кредитный банк не отказывается работать с предпринимателями, владельцами бизнеса и фрилансерами. Учитываются все виды доходов. Приобретенное имущество остается в качестве залога до полного погашения долга. Общие условия предоставления кредита следующие

- Лимит — до 100 млн рублей; и

- Максимальный срок погашения — 30 лет; и

- Процентная ставка — от 7,9% годовых; и

- Предпочтение — держателям зарплатных карт ГК «ИНГРАД» и покупателям недвижимости.

- Без платы за рассмотрение или выпуск. Досрочное погашение — с первого месяца без штрафа.

Заемщик должен жить и работать в Москве или Московской области.

Напоследок

Существует множество вариантов, как получить ипотечный кредит без участия госслужащего. Главное — уточнить процедуру, составить список необходимых документов, подтвердить свою платежеспособность или предоставить банку ликвидный залог.

Способы получения займа без официального дохода

Чтобы получить ипотечный кредит без официального подтверждения дохода, есть несколько вариантов

- Обратитесь в банк, который не требует справку 2-НДФЛ в качестве подтверждения дохода; в 2020 году такая программа есть не только у молодых людей, но и у таких крупных банков, как ВТБ, Россельхозбанк и Unicredit. Еще год назад подобная программа была и у Сбербанка, но сейчас на сайте финансового учреждения нет никакой информации, поэтому для проверки рекомендуется обращаться непосредственно к нему.

- В программе участвуют созаемщики с достаточным государственным доходом. Созаемщиками могут быть ваш супруг или родственник, а также третьи лица. Они имеют право на жилье, но не обязаны возвращать вам долг.

- Требуется довольно крупный депозит в размере не менее 30 процентов от стоимости покупки. Некоторые банки принимают вклады наличными, а также средства по свидетельствам о рождении. Отсутствие государственной занятости не ограничивает право родителей использовать сертификат на покупку жилья.

Процентные ставки для заемщиков, не имеющих документов, в среднем на 0,5-1% выше, чем для заемщиков с белым доходом. Некоторые банки не предлагают различные процентные ставки.

Ипотека для ИП

Индивидуальные предприниматели также относятся к категории людей без официального трудоустройства; владельцы ИП могут брать ипотечные кредиты, но есть особые условия. Чтобы взять ипотечный кредит, владелец ИП должен соответствовать требованиям банка.

- Индивидуальные предприниматели должны существовать не менее одного года и

- Предприниматели пользуются общей или упрощенной системой налогообложения, но система присвоения не приветствуется банкирами.

- Индивидуальные предприниматели платят налог на прибыль и ведут учет доходов и расходов своего бизнеса.

Сегодня получение ипотечного кредита является для индивидуальных предпринимателей одним из самых выгодных способов заработать реальные деньги, а также приобрести жилье. Существует система, при которой предприниматели заключают сделки с родственниками, «покупают» у них квартиры в кредит и используют полученные от банка деньги для развития своего бизнеса. Этот метод является рискованным, но оправданным для многих индивидуальных предпринимателей.

Кредиты на предпринимательскую деятельность предоставляются по очень высоким процентным ставкам. Кроме того, процент одобрения ипотечных кредитов для самозанятых выше, чем для необеспеченных кредитов.

Это можно сделать и без покупки квартиры. Ипотека предоставляет деньги под залог квартиры, но может быть использована где угодно. Другими словами, оформляйте ипотеку без намерения купить квартиру, если вы готовы передать право собственности на свое жилье финансовому учреждению и уверены, что в любом случае погасите долг перед банком. Возможно.

Условия кредитования для предпринимателей более жесткие, чем для населения:

- Процентные ставки на 1-2% выше, чем в среднем по рынку; и

- Сроки кредитования до 20 лет; и

- немного более высокие лимиты по депозитам — от 20%.

Кроме того, банки могут потребовать, чтобы договор был подписан сотрудником и доверенным созаемщиком. Обычно это работающий супруг или родственник, но может быть и третья сторона.

Новые препятствия для получения желанной ипотеки

Государство в лице регулятора, центрального банка, постоянно «охлаждает» кредитный рынок и не допускает на него рискованных кредиторов. Например, с 1 октября 2019 года банки будут обязаны учитывать максимальный коэффициент задолженности своих клиентов, то есть отношение общей задолженности к общему доходу, при выдаче кредитов на сумму свыше 10 000 рублей. В отсутствие официально подтвержденного дохода, очевидно, что DAP будет огромным.

Пока речь идет об ограничении необеспеченных кредитов (в основном потребительских), но можно предположить, что в будущем ограничения могут быть распространены и на ипотечный сектор.

Центральным банкам не запрещено напрямую выдавать такие кредиты. Центральный банк просто считает их более рискованными и просит финансовые учреждения увеличить резервы под них. В результате такая ситуация становится финансово невыгодной для банков, которые повышают процентные ставки по этим кредитам для потенциальных клиентов.

Конечно, банки не в восторге от такого решения и настаивают на том, что у них есть свои методы оценки заемщиков, которые являются более сложными и запутанными, чем единая ставка PDN, когда речь идет об ипотеке. Кроме того, ипотечные кредиты являются самыми безопасными из всех кредитов, поскольку они обеспечены залогом дома, поэтому нет необходимости беспокоиться.

На данный момент в политике банка в отношении ипотечных кредитов для людей с «серой» зарплатой не произошло существенных изменений. Однако тем, кто не может подтвердить свой доход, необходимо срочно получить ипотечный кредит. Даже незначительные колебания на рынке ипотечного кредитования могут привести к ужесточению правил для этой категории людей.

Варианты оформления ипотеки без официального трудоустройства

Посещение крупных российских банков, таких как Збербанк, Газпром Банк, Россельхоз Банк и Альфа Банк, бессмысленно для человека, не имеющего официального трудоустройства. Скорее всего, они откажут ему в ипотеке. Однако из этой ситуации есть выход. Подробно рассмотрите возможные варианты получения ипотечного кредита для таких клиентов.

Подтверждение дохода справкой по форме банка

Как уже говорилось, для подтверждения получения заработной платы можно использовать справки в форме банка, а также справки 2-НДФЛ. Согласно установленному образцу, работодатель должен заполнить актуальную информацию о доходах, получаемых потенциальным заемщиком, уточнить все детали и приложить печать и подпись главного бухгалтера и директора.

ВАЖНО: Хотя такие сертификаты совершенно законны, трудно полностью проверить актуальность и точность этой информации. Бухгалтеры обычно отказываются предоставлять такие справки, поскольку считают, что банк предоставит эту информацию в налоговые органы. Нет необходимости беспокоиться об этом. Данные из банка никуда не поступают. Вы можете смело выдавать такие сертификаты на свою фактическую зарплату.

Не все банки готовы принимать такие квитанции. Как правило, это относительно небольшие кредитные учреждения, целью которых является увеличение клиентской базы и объемов кредитования. Условия предоставления ипотечных кредитов в таких банках предполагают более высокие процентные ставки, а также преданность своим клиентам.

Поручители и созаемщики

В процессе изучения каждого ипотечного кредита сотрудники банка должны учитывать совокупный семейный доход заемщика, включая зарплату супруга. Это имеет смысл, если муж официально работает и зарабатывает достаточно, чтобы выступать в качестве заемщика. Это то, что банк, скорее всего, предложит вам.

Другой альтернативой, снижающей потенциальный риск и повышающей шансы на то, что комиссия одобрит заявку на кредит, является привлечение поручителя и заключение договора поручительства. Поручитель обычно предоставляет банку те же документы, что и заемщик. Руководители банков тщательно анализируют платежеспособность, качество кредитной истории, занятость и другие кредитные обязанности.

Вывод: поручитель, подписавший соглашение с банком, берет на себя ответственность и обязательство погасить долг, если заемщик перестанет вносить платежи. Найти такого человека не всегда легко.

Ипотека по двум документам

Некоторые банки предлагают потенциальным клиентам возможность получить ипотечный кредит, имея всего два документа. Обычно это российский паспорт и дополнительные документы, такие как снилс, загранпаспорт, пенсионное удостоверение или водительское удостоверение.

Однако при заполнении заявления необходимо уточнить место работы и размер получаемого дохода. Вы можете иметь дело со своими друзьями и знакомыми, которые могут подтвердить, что вы работаете на них. Затем вы можете указать эту организацию в качестве своего работодателя в заявлении, но всегда существует риск отказа.

Сотрудник службы безопасности может позвонить вам или вашему работодателю и «развязать» их, поэтому статья в прессе должна быть подробной, вплоть до того, что ваши коллеги могут увидеть через окно вашего офиса.

Трагическим примером такой программы является ипотечный продукт ВТБ-24 «Снос», по которому человек может получить до 30 миллионов рублей на срок до 20 лет. Первоначальная процентная ставка составляет 10,7% в год, а депозиты начинаются с 40% от стоимости недвижимости.

Ипотека по двум документам — один из наиболее реальных вариантов для тех, кто не имеет работы или работает не официально.

Предоставление имущественного залога

Еще одним аргументом в пользу адекватных платежей и кредитоспособности является залог активов банку. К таким активам относятся жилая и коммерческая недвижимость, транспортные средства (включая автомобили, лодки и автобусы) и ценные бумаги. Ключевым условием для таких объектов является высокая ликвидность.

Залогодержателем может быть сам заемщик или третье лицо, которое является собственником и готово подписать договор залога. Если заинтересованные стороны удовлетворены предложенными условиями, банк подписывает еще один договор залога и получает от клиента дополнительную гарантию.

Подделка документов

Это крайняя мера, но банковские эксперты не советуют вам так поступать. Каждый документ подлежит рассмотрению и анализу. Отчеты о прибылях и убытках, трудовые книжки, свидетельства о праве собственности и любые другие документы, вызывающие подозрение у сотрудников службы безопасности и кредитного отдела, проверяются незамедлительно.

Вероятность того, что мошенничество будет обнаружено, очень высока.

Если мошенничество будет обнаружено, вам может грозить отказ в выдаче кредита, регистрация БКИ и, возможно, административные и уголовные обвинения.

Ипотечные брокеры могут помочь в решении этой проблемы, но они незаконны и широко распространены, но имеют свои последствия. Настоятельно рекомендуется быть осведомленным в этом вопросе и соблюдать уголовное законодательство.

Альтернативные варианты

Альтернативные варианты получения ипотечного кредита включают

- Получение стандартного потребительского кредита в относительно небольшом банке (условия будут гораздо хуже, чем при ипотеке).

- Внести большой первоначальный взнос (если клиент сразу оплачивает не менее 50% стоимости покупки, банк может пойти навстречу клиенту и одобрить заявку).

- Получите кредитную карту (не рассчитывайте на большие лимиты).

- Получить грант по федеральной или региональной программе или оформить социальную ипотеку. От частного лица (это самый крайний вариант, который не рекомендуется использовать из-за большого количества мошенников).

Выбор одного из этих вариантов зависит от обстоятельств конкретного человека.

Как взять ипотеку неработающему официально студенту или пенсионеру

Сегодня получение ипотечного кредита для студента, официально не работающего, возможно не только по специальной программе, реализуемой в банке «Кубань Кредит» — «Квартиры для студентов».

Параметры кредита следующие

- Сумма кредита — от 300 000 рублей до 7 млн рублей

- Процентная ставка — от 7,7% годовых до

- Срок кредитования — от 1 до 30 лет.

- Первый платеж — от 0 до 85%.

Жилье по этой программе предоставляется в Краснодаре и Ростове-на-Дону.

В тех же банках пенсионеры могут воспользоваться продуктом «Квартиры для пенсионеров». Его условия аналогичны параметрам студенческого кредита, за исключением процентной ставки. Они начинаются от 8,8% годовых.

Это целевые программы, направленные на помощь социально незащищенным слоям населения в приобретении жилья в Краснодарском крае, Антигуа и Ростовской области.

Ипотека для пенсионеров и ипотека для студентов более подробно рассматриваются в отдельном посте. Каждая из этих категорий заемщиков имеет подробное объяснение того, как получить кредит. Все возможно, но важно знать нюансы.

Не исключено, что ипотечный кредит можно получить и без госслужащего. Варианты получения кредита для таких клиентов включают: большой первоначальный взнос (40% и более), участие поручителя и созаемщика, предоставление дополнительного залога имущества, документальное подтверждение кредитоспособности (например, справки из банка) по форме). Каждый потенциальный заемщик вместе с банком может выбрать наиболее подходящий способ получения кредита и одобрить заявку.

Если вам нужна помощь в оформлении документов, запишитесь на бесплатную консультацию к юристу. Они могут посоветовать вам, как выйти из этой ситуации.

Мы с нетерпением ждем вашего ответа. Спасибо за лайк и перепост статьи, пожалуйста, оцените статью.

Ипотека для неработающих – миф или реальность?

Люди без трудового стажа часто задаются вопросом, могут ли они получить ипотечный кредит без официального трудоустройства.

Согласно банковским правилам, такие заемщики относятся к категории ненадежных (даже если они являются самозанятыми и имеют доход, превышающий требования финансового учреждения). Тем не менее, получить ипотечный кредит вполне реально, так как банки могут проводить встречи.

Возможность заключения договора значительно увеличивается.

- Отсутствие проблем с правоохранительными органами

- активное участие в социальной и общественной жизни; и

- иметь престижную профессию, и

- высшее образование, и

- частые поездки на фешенебельные курорты и в отличные санатории.

Как оформить ипотеку без официального трудоустройства?

Если вы не знаете, как получить ипотечный кредит для безработного или не полностью занятого человека, вы можете воспользоваться одним из следующих вариантов.

Способ 3. Внесение первоначального платежа

Если клиент решает взять ипотечный кредит заранее, он может рассчитывать на то, что банк признает его платежеспособность и не откажет в выдаче кредита.

Минимальный депозит составляет 20% от общей стоимости недвижимости. Однако существует общее правило. Чем выше депозит, тем больше вероятность положительного исхода.

При достижении 75% люди перестают даже учитывать уровень полной занятости или другие показатели кредитоспособности.

Ипотека для молодой семьи без официального трудоустройства

Как молодым семьям получить ипотечный кредит без официального трудоустройства? Чтобы подать заявку на получение кредита, граждане этой категории должны присоединиться к одноименной схеме.

В этом случае они могут доказать свою платежеспособность следующими способами

- Заполнив форму подтверждения дохода по форме банка

- предоставив доказательства своей платежеспособности, например, агентство по трудоустройству, выступающее в качестве гаранта; или

- Предоставление устных и письменных доказательств; и

- Открыть счет или дебетовую карту в банке и стать постоянным клиентом (подходит для фрилансеров, акционеров, инвесторов и т.д.).

Можно ли взять ипотеку тем, кто только устроился на работу?

Выдаете ли вы кредит заемщикам, которые только что вступили в ту или иную организацию? В большинстве случаев банки отказываются заключать такие соглашения. Это связано с тем, что срок работы на последней должности должен составлять шесть месяцев.

Исключение составляют следующие клиенты.

- У них есть постоянный трудовой договор, и

- долгое время работали на одном месте, сменили работу или перешли в другую отрасль.

Потребительский заем – лучшая альтернатива ипотечному кредитованию

Если ваш банк не предоставит вам ипотечный кредит без подтверждения дохода, воспользуйтесь альтернативным вариантом и возьмите потребительский кредит на покупку жилья. Это гораздо менее хлопотно.

Во-первых, нет необходимости предоставлять справку о доходах. Во-вторых, весь процесс происходит очень быстро. Вы просто обращаетесь в финансовое учреждение, предлагающее такую услугу, и заполняете соответствующую форму заявления.

Это становится официальным юридическим документом, подтверждающим кредитные отношения между банком и заемщиком.

Форма будет содержать следующую информацию

- Условия кредитования

- период погашения, и

- Подробная информация о штрафных санкциях в случае просрочки платежей.

Теперь вы знаете, как получить ипотечный кредит, если вы работаете неофициально. Главное — реалистично оценить финансовые возможности и риски, связанные с этим процессом.

Минимальные требования к заемщикам

Даже минимальные требования, предъявляемые банковскими учреждениями к заемщикам, кажутся безработным россиянам непосильными.

Обычно банки предполагают, что потенциальные заемщики соответствуют критериям.

- 18 (21) — 65 (75): последняя цифра указывает на возраст гражданина на момент полного погашения кредита.

- российское гражданство и постоянная регистрация в Российской Федерации, и

- Опыт работы не менее одного года за последние пять лет; и

- опыт работы на последнем месте работы не менее трех-шести месяцев.

Вопреки распространенному мнению, банки не пытаются отбирать квартиры или другие залоги у заемщиков, которые не в состоянии выплачивать свои кредиты.

В интересах финансового учреждения, чтобы заемщик получил большую сумму, которая погашается с процентами, расходами и страховкой. Это означает, что с точки зрения банков безработные люди без официального трудоустройства являются группой риска, и с ними не следует иметь дело.

Не случайно большинство банков установили оптимальный возрастной ценз для заемщиков в возрасте от 21 до 65 лет: с 18 лет российские граждане знают и могут обратиться в суд.

Однако на практике 21-летний молодой человек обычно работает, хотя зачастую он безработный и финансово зависит от родителей. И хотя россияне выходят на пенсию в возрасте 63-65 лет, их средний размер невелик.

Условия, на которых выдают ипотеку

Ипотека в широком смысле определяется как любой кредит, обеспеченный недвижимостью. Теоретически, заемщик может взять кредит под залог недвижимости — квартиры в кондоминиуме или таунхаусе, дома, квартиры или даже гаража — и использовать эти деньги на любые цели.

Однако на практике многие граждане используют ипотечные кредиты для покупки жилья. В этой ситуации недвижимость, приобретенная в кредит, одновременно является гарантией договора между заемщиком и кредитором.

Действительно, это трудный выбор для безработных. Действительно, у банков нет гарантии, что заемщик вовремя и в полном объеме выплатит кредит, и они не вынуждены отдавать имущество, заложенное в качестве залога. Банковские учреждения не заинтересованы в заложенной недвижимости, которую нужно продать со значительной скидкой, но их интересует платежеспособность должника.

Однако в нынешних экономических условиях ни один российский банк не обладает монополией на ипотечные кредиты.

В результате все они вынуждены конкурировать друг с другом и предлагать условия, подходящие для разных категорий потенциальных клиентов. Поэтому остается возможность того, что официально безработные граждане Российской Федерации смогут убедить банки в своей платежеспособности, причем не только любой банк.

Для студентов

То же самое нельзя сказать о студентах-пенсионерах. У студентов с частичной занятостью меньше проблем с запросами на ипотеку. Обычно они компенсируют отсутствие классной работы формальной работой, обучением в колледже в течение определенного периода времени и обучением дома из дома.

Студенты дневных отделений, которые в основном хотят сэкономить, но на самом деле в большинстве своем являются безработными, попадают в категорию банковских клиентов с высоким уровнем риска.

Лишь в нескольких банках (и то в изолированных российских регионах) действуют специальные программы ипотечного кредитования, которые в основном используются для приобретения небольших домов. Это означает, что в большинстве случаев студенты могут получить только ипотечный кредит.

Согласно государственным стандартам высшего образования, студенты дневного отделения имеют право на официальное трудоустройство. Они могут работать во внеурочное время.

Молодые студенты обычно не имеют работы, в то время как большинство студентов старших курсов уже работают, что позволяет им претендовать на получение ипотечного кредита. Однако уровень дохода не всегда позволяет им получить ипотечный кредит; одним из способов является вовлечение близкого родственника в процесс получения кредита и долга, либо в качестве координатора, либо поручителя.

Вступив в брак, студенты могут рефинансировать свои кредиты, участвуя в программе «Молодая семья».

Ипотека для самозанятых граждан с пассивным доходом

Основной проблемой для этой категории заявителей является сложность официального подтверждения их платежеспособности, даже если они фактически не являются безработными. Они должны уметь:.

- подтвердить свой доход, пусть даже неофициально, и

- Обеспечить надежную защиту, и

- сделать большой первоначальный взнос.

При таких условиях они могут получить ипотечный кредит, но не во всех банках.

Ипотека для клиентов банка

Безработные клиенты банка могут получить ипотечный кредит относительно легко, поскольку ипотечный кредит можно получить без традиционного подтверждения дохода заявителя. Активность на счете клиента легко проверяется банковскими служащими, которые могут сделать выводы о кредитоспособности заемщика.

Клиенты, которые работают на себя или занимаются частной практикой, обычно не испытывают проблем с получением ипотечного кредита.

Шансы такого заемщика значительно увеличиваются благодаря крупному депозиту, открытому в банке-кредиторе. Это служит доказательством его финансовой состоятельности.

Потребительский кредит вместо ипотеки

Во многих случаях крупный потребительский кредит может заменить ипотеку. Для клиентов, формально не имеющих работы, это удобно, так как оформить кредит относительно проще, чем ипотеку, и нет первоначального взноса.

Некоторые интернет-источники утверждают, что безработные могут оформить кредитную карту и использовать деньги для погашения ипотеки. Однако это не выход. Кредитные банки обычно разрешают небольшой овердрафт на начальном этапе.

Он может быть повышен только через несколько месяцев, а максимальный кредитный лимит обычно останавливается на отметке 300 000 рандов, а нижний лимит может достигать 1 500 рандов.

Гарантии, предоставляемые заемщиком банку

Банковские учреждения не занимаются благотворительностью. Они должны гарантировать, что деньги, которые они вам одолжили, будут возвращены в полном объеме с процентами.

Если соискатель является безработным, он должен предоставить банку соответствующие гарантии. Это может убедить кредиторов, не желающих предоставлять деньги клиентам без официального трудоустройства.

Конечно, речь не идет о незаконных методах убеждения (например, подделка справок о доходах или другая преступная деятельность). Они могут убедить банковские власти в рамках закона.

Внесение первоначального взноса в рамках ипотеки по двум документам

Банки, работающие в условиях конкуренции, вынуждены идти на уступки своим клиентам. Поэтому некоторые российские банки с крупными активами внедрили оформление ипотеки по двум документам.

В качестве первого документа обязательным является паспорт Российской Федерации, а вторым документом, по требованию финансового учреждения, является

- Суниры.

- Индивидуальный регистрационный номер налогоплательщика (ИНН),.

- Паспорт,.

- Водительское удостоверение,.

- Военный билет.

Эти ипотечные кредиты также доступны для безработных. Однако, финансируя заемщика по двум документам, банк пытается снизить собственный риск. Отличительные особенности такой ипотеки:.

- Более высокие процентные ставки, чем обычно.

- Высокие первоначальные взносы.

Первоначальный взнос при ипотеке по двум документам составляет 50-60% от стоимости недвижимости, в то время как стандартный первоначальный взнос обычно составляет 20-30%.

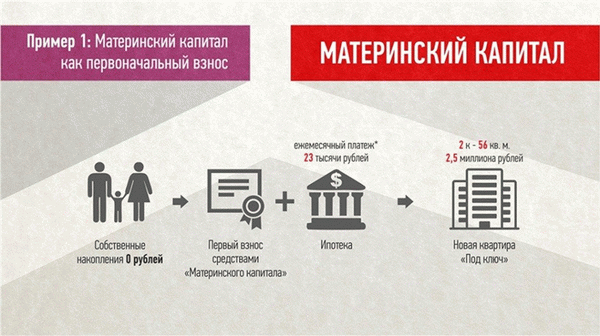

Материнский капитал

С 2022 года материнский капитал в размере 453 026 пенсов может быть использован для погашения ипотеки. Так, безработный заемщик может получить ипотечный кредит по двум документам и использовать материнский капитал в качестве части первоначального взноса. За этим, как и за другими видами использования средств материнского капитала, необходимо обращаться через Пенсионный фонд Российской Федерации.

Заемщики, у которых второй (или последующий) ребенок родился в период с 1 января 2018 года по 31 декабря 2022 года, могут претендовать на льготную ипотеку с государственной субсидией в размере 6%.