При упрощенном режиме налогообложения ООО работают по тому же НДС, что и другие компании и индивидуальные предприниматели, несмотря на особенности именно этого налогового режима, который заменяет все налоги одним налогом. Более того, освобождение применяется не только к сотрудникам НДС, но и к налогоплательщикам, которые

- ввоз товаров в Российскую Федерацию; и

- работают по договорам простого товарищества и доверительного управления.

Такое исключение предусмотрено статьей 174.1 Налогового кодекса РФ. Налогоплательщики, находящиеся на «упрощенном режиме налогообложения», могут воспользоваться общим налоговым режимом, если будет установлено, что они облагаются НДС. Именно такими вопросами занимается 1C-WiseAdvice в контексте консультаций на этапе регистрации нового юридического лица или выбора наиболее подходящего налогового режима.

Если вы уже прошли этап регистрации бизнеса, вопросы налогообложения включаются в экспертную поддержку в рамках бухгалтерского обслуживания. Бухгалтеры и налоговые консультанты 1C-WiseAdvice всегда заботятся о том, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из возможностей, предусмотренных законодательством Обеспечить.

Изменения в бизнесе тщательно отслеживаются, и предлагаются наиболее выгодные варианты налогообложения.

- Подходит для вашей компании на данном этапе развития,

- Учитывает все нюансы налогового законодательства и детали вашего бизнеса.

Рассмотрим наиболее типичный случай применения НДС в контексте упрощенного налогового режима.

Налоговые агенты

Компания с «упрощенным режимом налогообложения» может стать агентом по НДС. Это может происходить, например, следующими способами

Когда на УСН придётся заплатить НДС

Общие положения Упрощенного налогового кодекса не предусматривают мониторинг счетов и перечисление НДС. Однако Налоговый кодекс РФ предусматривает случаи, когда НДС должен быть исчислен.

- Если заключен договор с государственным органом или если строительный подрядчик является организацией на упрощенной системе налогообложения

- Товары закупаются за рубежом

- Имеется договор доверительного управления, упрощенного товарищества или инвестиционного товарищества, если контрагент зарегистрирован в Единой системе налогообложения.

- Предприятие арендует или приобретает активы у местного органа власти

- Предприятия, применяющие упрощенную систему налогообложения, выставляют счета-фактуры с указанием суммы НДС

В следующей статье рассматривается тема при условии проведения строительных работ.

Компенсация по НДС

Взаимозачет — это метод, при котором предприятие, находящееся на упрощенной системе налогообложения, проводит операцию с организацией, находящейся на упрощенной системе налогообложения. Его можно использовать для отслеживания и вычета НДС, переведенного на упрощенную систему налогообложения предпринимателями при покупке сырья и оборудования, необходимого для выполнения договорных обязательств.

Упрощенная система налогообложения и совместная деятельность предприятий в ОСНО влекут за собой риски. В случае применения упрощенной системы налогообложения налоговая проверка может признать стоимость контракта необоснованной, и стоимость контракта может быть уменьшена. В случае общего режима налогообложения аудитор может отказать в применении скидки, которая может уменьшить стоимость контракта.

Сумма налога, которая должна быть уплачена в бюджет.

Поэтому следует уделять пристальное внимание документации. Кроме того, следует придерживаться следующего плана действий

План действий подрядчиков УСН и ОСНО

Смета является первым документом при проведении строительных работ на объекте. В нем должны быть отражены все запланированные задачи и последовательность их выполнения, а также приведены все возможные затраты. Кроме того, на основании утвержденных смет подписываются акты и счета-фактуры.

Учёт НДС при «упрощёнке»

Согласно правилам постановления Госстроя России № 15/1 от 5 марта 2004 года, необходимо подготовить локальную смету. Все прогнозируемые затраты должны быть сгруппированы по типу работ, используемому оборудованию и другим условиям.

Все запланированные расходы и суммы выплат учитываются на безналоговой основе.

Контур.Фокус — быстрая проверка контрагента!

Предприятия, работающие по упрощенному режиму налогообложения и выполняющие строительные работы, обычно несут расходы на приобретение расходных материалов и ГСМ и оплачивают услуги сторонних организаций по регулярному ремонту оборудования.

Единственная возможность для компаний на упрощенной системе налогообложения учитывать НДС в своих сметах заключается в том, что общая стоимость должна быть показана без учета налога, а сам налог должен быть показан в «строке расходов, компенсируемых НДС». Это следует добавить в раздел «Налоги и обязательные платежи» раздела «Ограничения, расходы».

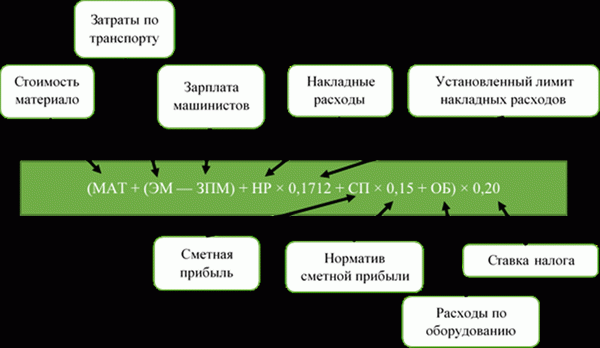

Порядок расчёта суммы компенсации

Для определения суммы возмещения НДС для компаний, находящихся на упрощенном режиме налогообложения, разработана специальная формула.

Формула для расчета возмещения НДС

Коэффициенты для косвенных расходов и расчетной прибыли были разработаны специально для предприятий, находящихся на упрощенном режиме налогообложения. Они должны применяться каждый раз при определении суммы возмещения НДС, независимо от вида выполненной работы. При определении накладных расходов рекомендуется руководствоваться рекомендациями, изложенными в MDS 81-33.

2004.

Цель сметы — включить минимальные затраты, которые подрядчик должен понести для выполнения своих контрактных обязательств. Даже стоимость использованных канцелярских принадлежностей может быть включена в накладные расходы.

Необходимая документация для контрагента на ОСНО

Контур.Норматив — справочно-правовая система!

Для того чтобы организации, находящиеся на общей системе налогообложения, могли избежать проблем с налоговыми инспекторами при вычете суммы НДС, указанной в расчете, должны быть выполнены следующие условия

- Контрагент на упрощенном налоговом режиме при покупке расходных материалов, топлива и других товаров должен хранить все счета-фактуры, полученные от продавца.

- Компании, находящиеся на упрощенной системе налогообложения, самостоятельно составляют счета-фактуры на основании полученных счетов-фактур, в соответствии с определенными правилами, такими как

- Дата оригинала счета-фактуры должна совпадать с датой, выставленной контрагентом, а номер пишется в соответствии с номером предприятия упрощенной системы налогообложения

- В графе продавец должен быть указан фактический продавец, реализовавший товар, а в строке покупатель — новый счет-фактура со стороны организации на ОСНО, продавца, подписывается руководителем компании на упрощенном режиме налогообложения.

- Контрагент, применяющий «упрощенное налогообложение», должен предоставить ОСН как оригинал счета-фактуры, полученный от продавца поставок, так и счет-фактуру, выставленный им самим.

- В конце квартала компания на упрощенном режиме налогообложения заполняет специальный календарь выставленных и полученных счетов-фактур и подает в налоговую инспекцию соответствующие налоговые декларации. Перечисление налогов не требуется.

Соблюдение этих правил позволит подрядчикам, находящимся на упрощенном режиме налогообложения, и заказчикам, находящимся на режиме налогообложения операционной прибыли, избежать вопросов и недопонимания со стороны налоговых органов и беспрепятственно получать соответствующие вычеты по НДС.

Что вы узнаете

Какие неудобства несет на УСН счет-фактура с НДС

Опрошенные нами эксперты подтвердили наше предположение: ситуации, когда счета-фактуры по НДС выставляются при упрощенном режиме налогообложения, встречаются не часто, но каждый раз, когда выставляется счет-фактура при упрощенном режиме налогообложения, у продавца возникают вопросы.

Во многих случаях налогоплательщики упрощенки не понимают, что при согласии на требование торгового партнера недостаточно выставить счет-фактуру по НДС и уплатить налог в бюджет. Они также должны отчитаться о выданном налоге. И вот тут начинается самое интересное: декларация по НДС должна быть представлена строго в электронном формате.

Упрощенные налогоплательщики не подключены к услугам электронной подачи документов. Например, индивидуальный предприниматель без работников подает упрощенную налоговую декларацию только раз в год, в этом случае она может быть подана на бумаге; для разовых действий, оказывается, необходимо рассмотреть способ подачи электронного файла; если декларация по НДС подана на бумаге, то считается, что декларация не подана считается не поданной. Последствия непредставления декларации :

- штрафы в размере не менее 1 000 рублей (статья 119 Налогового кодекса РФ); и

- счет заморожен через 20 рабочих дней после истечения срока.

Важно заранее выяснить расходы, связанные с подготовкой и подачей электронной декларации по НДС. Затем определите, стоит ли конкретному контрагенту выставлять счет-фактуру с НДС.

‘Раз или два в год ИП с упрощенным режимом налогообложения выставляет счета-фактуры клиентам. При подаче деклараций по НДС для таких индивидуальных предпринимателей возникают технические проблемы. Не существует программного обеспечения или услуги для передачи декларации в электронном виде.

Или нет действующей ЭЦП. Непредставление декларации в установленный срок приведет к замораживанию счета. Когда аудиторы начнут проверять счета-фактуры индивидуальных предпринимателей и компаний на упрощенной системе налогообложения, могут появиться и запросы от покупателей.

Наталья Автаева, совладелица бухгалтерской фирмы «Бинергия

‘Предприниматель, выставивший в течение квартала только один счет-фактуру, задался вопросом, нужно ли ему регистрировать этот документ в книге продаж. Согласно разделам 3 и 3.1 статьи 169 Налогового кодекса, счет-фактура должен быть зарегистрирован.3? 3.1 Согласно статье 169 Налогового кодекса, данный счет-фактуру не обязательно регистрировать в книге продаж. Обязательный план действий выглядит следующим образом.

- Оплатить в бюджет сумму НДС, указанную в счете-фактуре.

- Подать электронную декларацию по НДС».

Марат Самитов, руководитель бухгалтерской фирмы «Самитов Консалтинг

Срок уплаты НДС для плательщиков упрощенной системы налогообложения составляет 25 дней после квартала, в котором выставлен счет-фактура; с 2024 года — 28 дней. В статье «Унификация сроков уплаты налогов и подачи деклараций на 2024 год» объясняются изменения сроков уплаты налогов с начала года.

13 сентября 2022 года ИП выставил контрагенту счет-фактуру по НДС на основе упрощенного режима налогообложения. Предприниматели должны уплатить НДС в бюджет до 25 октября 2022 года.

Срок подачи декларации по НДС составляет 25 дней после квартала, в котором был выставлен счет-фактура; с 2024 года срок подачи этой декларации останется прежним.

- Обложка,.

- РАЗДЕЛ 1,.

- РАЗДЕЛ 12.

Если счет-фактура выставляется без НДС в рамках упрощенной системы налогообложения, то уплата НДС или декларирование не требуется. Контрагенту нет смысла требовать от плательщика упрощенки счет-фактуру с пометкой «без НДС». Компании и индивидуальные предприниматели, работающие по упрощенной системе налогообложения, не обязаны выставлять счета-фактуры, освобожденные от НДС.

Кроме того, по этим документам нельзя производить вычеты.

Попробуйте воспользоваться онлайн-отчетом СБИС.

Какие риски для покупателя

Поскольку компании и индивидуальные предприниматели на общем режиме очень активно совершают покупки с НДС, некоторые покупатели, даже упрощенные налогоплательщики, неизбежно «отбивают» входной НДС. Однако этот аргумент может создать проблемы для покупателя, если, например, продавец забудет заплатить заявленный налог или не представит декларацию по НДС. Это может произойти с любым поставщиком.

Однако риск забывчивости возрастает для разовых операций с НДС. В результате Федеральное налоговое управление может решить, что покупатель получает несправедливое налоговое преимущество, и вычесть соответствующий НДС из суммы продажи.

Чтобы избежать проблем со скидками, покупателю важно заранее убедиться в добросовестности другой стороны; выяснить, понимает ли он все последствия взимания НДС.

‘В некоторых случаях упрощенцы, выставлявшие счета-фактуры на эквивалент НДС, не соблюдали положения статьи 173(5) Налогового кодекса и не уплачивали НДС налогоплательщику, как того требует статья 173(5) Налогового кодекса. Более того, эти лица впоследствии не отвечали на вопросы как покупателя, предоставившего скидку, так и налоговых органов. Другими словами, они не подтвердили взаимосвязь.

В результате было трудно обосновать право покупателя на скидку.

Александр Казус, основатель юридической фирмы SKP, адвокат

Способы проверки надежности подрядчика описаны в статье «Due diligence to protect VAT rebates». Один из самых быстрых способов — воспользоваться специальным сервисом SIS «Все о компаниях и владельцах». С помощью этой услуги вы можете сопоставить контрагента с 50 источниками информации и загрузить отчет о комплексной проверке.

С помощью СБИС выяснить все о страхователе