- Обязательно ли страхование или его можно избежать?

- Можно ли вернуть страховку по кредиту в ВТБ 24? В каких случаях это возможно?

- Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

- При досрочном погашении займа

- После подписания кредитного договора

- Что делать, если мне навязывают страховку?

- Можно ли отказаться от страховки по кредиту при оформлении

- Плюсы и минусы страховки по кредиту

- Условия для возврата денег за страховку по кредиту

- Если страховка приобретена до 1 сентября 2020 года

- Схема возврата навязанной страховки по кредиту

- Начало первой страницы договора страхования.

- Ситуация на текущий момент

- Зачем заключается страховой договор при оформлении кредита?

- Законодательная основа страхования кредитов.

- Сколько составляет страховая сумма?

- Возврат страховки сразу после выдачи кредита.

- Возврат при досрочном погашении в ВТБ

- Особенности страхования по кредиту ВТБ

- Как вернуть деньги в программе Финансовый резерв

- Как отказаться от страховки в программе Финансовая защита

- Отказ от страховки ВТБ и повышение процента

- Возврат денег по страховке ипотеки ВТБ

Кредит сам по себе является финансовым обязательством, или, говоря бухгалтерским языком, «долгом». Это означает, что в случае непредвиденных обстоятельств заемщика (смерть, тяжелая болезнь и т.д.), обязанность по погашению долга переходит к законным наследникам заемщика. Как правило, при отсутствии страхового полиса бремя долга ложится на ближайших родственников заемщика.

Поэтому нет возможности избежать выплаты долга. Однако наследники не всегда имеют средства для выплаты кредиторам. Это особенно верно, когда единственным членом семьи должника является его ребенок.

Для таких случаев и была придумана страховка. В случае страхового случая страховая компания становится выгодоприобретателем по кредиту. Здесь выигрывают все три партии.

- В случае наступления страхового случая заемщику не придется использовать все свои сбережения для погашения безнадежного долга.

- Банк уверен, что долг будет выплачен тем или иным способом. Это означает, что вероятность одобрения кредитов для потенциальных заемщиков выше. Это относится как к ипотечным, так и к потребительским кредитам.

- Страховщики знают, что из 1 000 выданных полисов, по статистике, только один попадает в категорию страхового случая. Таким образом, компания остается в плюсе, даже если полис выплачивается.

Обязательно ли страхование или его можно избежать?

Следует учитывать, что условия страхования зависят от типа кредита.

Что касается российского законодательства, то согласно статье 927 Гражданского кодекса РФ и статье 3 Закона «Об организации страхового дела в РФ» полномочия по принятию решений по делам об обязательном страховании закреплены только за Российской Федерацией. Правительство РФ и Президент РФ. Поэтому сам банк не может устанавливать правила в области обязательного страхования, так как это было бы нарушением закона.

Закон предусматривает обязательное страхование только для следующих случаев

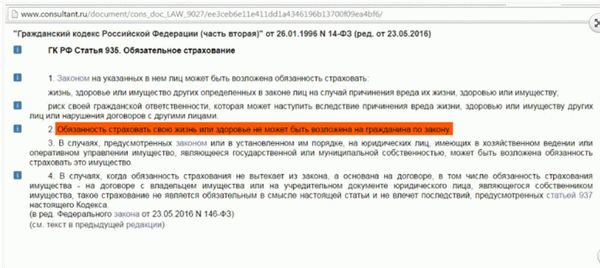

- В соответствии со статьей 31 Закона об ипотеке (Соглашение) и статьей 935 Гражданского кодекса (Соглашение), страхование имущества в рамках ипотеки и автокредитования является обязательным.

- Статья 4 Федерального закона 40-ФЗ от 25 апреля 2002 года устанавливает обязательное получение пользователем транспортного средства полиса страхования гражданской ответственности перед третьими лицами. То же самое относится и к покупке кредитных автомобилей.

Все остальные случаи «обязательной» регистрации являются просто проблемой для банков. В частности, в популярной таблице ВТБ обязательное страхование часто становится причиной возмещения страховки. Причины, по которым банки не имеют таких прав, сформулированы в Законе о защите прав потребителей.

Он подчеркивает, что заявления банков о том, что они застраховали кредиты, незаконны, и что кредиторы не могут отказывать в предоставлении финансовых услуг только потому, что они отказались от получения страховки.

Несмотря на то, что они остаются на бумаге, банки не хотят упустить возможность заработать дополнительные деньги. По этой причине страхование часто заключается на основе обещания прибыли или, наоборот, неустойки.

- ВТБ, как и другие банки, снижает процентную ставку при заключении договора комплексного страхования.

- Отказ в рассмотрении может означать, что формальные причины могут привести к отклонению заявки на кредит. Кроме того, закон не запрещает отказывать в выдаче кредита из-за недостаточного дохода, «плохой кредитной истории» и т.д.

- Заемщики обязаны оформить страховой полис по документации, так как юристы банка могут установить такие условия в кредитном договоре. Для этого, если заемщик отказывается от полного страхования, в разделе «Ответственность подрядчика» определяются штрафы, сборы и т.д.

Подводя итог вышесказанному, можно сказать, что страхование обязательно при покупке автомобиля или ипотеки, но только для недвижимости. Ни один из этих двух видов страхования не является обязательным при получении потребительского кредита. Однако банки часто будут делать все возможное, чтобы убедить пользователя в конечном итоге заключить договор.

Можно ли вернуть страховку по кредиту в ВТБ 24? В каких случаях это возможно?

Страховка не только аннулируется (если кредит не является ипотечным), но и возвращается. Страховка может быть возвращена для получения кредита в ВТБ-24, если

- Если заемщик погашает кредит досрочно. Остаток страховки не требуется и может быть аннулирован.

- утрачивает силу в течение 14 календарных дней с момента подписания кредитного договора, касающегося условий, для которых требуется страхование. Если срок не указан, то он применяется к подписанному страховому полису.

- Если человек застрахован индивидуально, а не коллективно, разница между двумя полисами заключается в стоимости услуги, количестве покрываемых событий и возможности возмещения расходов в случае возврата полиса.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Однако досрочное погашение и регулярное погашение — это не одно и то же. Поэтому эти процедуры отличаются друг от друга и должны рассматриваться отдельно.

При досрочном погашении займа

Перед подачей заявки контрагент должен внимательно ознакомиться с кредитным договором или любым другим документом, определяющим условия. Можно отменить полис, но никто не вернет клиенту премию.

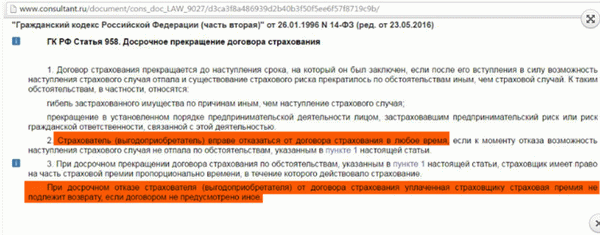

Если полис оформлен, то оспорить его условия и получить свои деньги можно только в суде. В заявлении необходимо сослаться на статью 958 Гражданского кодекса РФ, которая регулирует порядок досрочного прекращения страхования. В частности, в статье говорится, что договор может быть расторгнут досрочно, если обязательства перед кредитором (в нашем случае банком ВТБ) были полностью выполнены.

Процедура выполняется следующим образом.

- Во-первых, он должен обратиться в любое отделение ВТБ и получить там справку о полном погашении кредита. Он выдается в заранее разработанном бланке, за оформление которого он должен заплатить (в ВТБ они получают от 500 до 1000 рублей).

- Далее первоначальный заемщик должен принести (или отправить по почте) необходимые документы непосредственно в офис страховой компании. заполненная анкета — копия общегражданского паспорта РФ — кредитный договор — страховой полис — справка об отсутствии задолженности — квитанция, почтовый перевод или другой документ об оплате премии.

- Бланк заявления должен быть составлен по образцу, предоставленному страховой компанией. В нем вы должны изложить свое желание расторгнуть договор, потребовать возмещения расходов и указать причины расторжения договора. В данном случае «на основании полного исполнения обязательств перед банком-кредитором (в соответствии со статьей 958 Гражданского кодекса Российской Федерации)».

- Один экземпляр заявления остается в офисе, а другой возвращается клиенту. Документ должен иметь дату подписания, номер протокола принимающего документа и подпись должностного лица, принявшего его.

- Страховщик должен дать письменный ответ о своем решении. Это должно занять не более 10 рабочих дней.

- В случае положительного решения средства должны быть перечислены на счет заявителя (который должен быть указан в заявлении) в течение одного рабочего дня. Однако, если другая сторона отказывается платить, и клиент считает, что отказ незаконен, письменный отказ должен храниться в деле, чтобы помочь во время судебного разбирательства.

После подписания кредитного договора

Даже если кредит не погашен досрочно, возможен отказ от страховки, поскольку кредиторы не хотят терять клиентов и поэтому дают людям возможность вернуть деньги за страховку кредита — в частности, это можно наблюдать в ВТБ 24.

Этот процесс в целом похож на предыдущий, за исключением нескольких деталей. Страхование должно осуществляться индивидуально, а не коллективно. Кроме того, полис может быть аннулирован только в течение 14 календарных дней с момента его оформления.

Этот период известен как «период ожидания», по истечении которого застрахованный имеет полное право отказаться от страхового покрытия.

- В страховой офис необходимо отправить ряд документов, включая страховой полис, кредитный договор, копию вашего паспорта в России и подтверждение оплаты страхового взноса. Документы можно принести в офис или отправить по почте.

- В течение 10 рабочих дней (14 календарных дней) страховая компания должна дать письменный ответ по адресу, указанному в заявлении.

- Если ответ утвердительный, вы можете получить наличные в офисе компании. Если такая просьба подана в письменном виде, возможно получение «неимущественной» суммы на счет, указанный в заявлении.

Примечание: Просьба о предоставлении письменного ответа должна быть четко изложена в заявлении. В противном случае сотрудник страховой компании имеет право на устный ответ. Это означает, что вам будет сложнее обосновать свою позицию в случае судебного спора.

Что делать, если мне навязывают страховку?

Во-первых, при обращении за кредитом не следует отказываться от страхования. Хотя ВТБ обычно вынуждены несколько повышать процентные ставки из-за отсутствия полного (или хотя бы некоторого) страхования, на практике нередки случаи отказа в выдаче кредита по формальным основаниям. Сотрудники банка, как правило, открыто предупреждают об этом заемщиков.

Во-вторых, отказать в страховании в период «паузы» гораздо проще, чем оформить кредит без страхового полиса.

Все это означает, что лучшей тактикой в ситуациях принудительного взыскания является согласование личного контракта и его отмена в течение 14 календарных дней. Это можно сделать, выполнив описанные выше действия.

Таким образом, вы сможете получить кредит под более низкую процентную ставку без задержек и сэкономить на страховых взносах.

Можно ли отказаться от страховки по кредиту при оформлении

С 1 сентября 2020 года государство ввело важное новшество. Это означает, что клиентам банка больше не нужно беспокоиться о том, как будет погашена страховка по их кредиту. Теперь это делается автоматически. Ранее необходимо было подавать специальное заявление в страховую компанию, и во многих случаях вопрос решался во внесудебном порядке.

Если долг погашается досрочно, банк сам должен как можно скорее организовать выплату страховки по погашенному кредиту. Однако все не так просто.

Возможно, одним из самых успешных нормативных актов, написанных в России, является Закон «О защите прав потребителей», принятый 7 февраля 1992 года. Он не подавал на него заявку.

Типичным примером является оформление страховых полисов, которые банки заключают с клиентами при получении кредита, даже если клиент об этом не просил. Если потребитель не намеревался приобретать страховку, страховой полис может быть возвращен.

Статья 935 Гражданского кодекса РФ содержит случаи, когда договоры должны быть выкуплены. Взятие кредита не относится к их числу, поэтому страховой полис может быть выдан человеку только по его просьбе.

Тем не менее, нередко клиенты вынуждены соглашаться на ненужные услуги по простым причинам. Если контракт расторгается, то проценты, которые должен выплатить банк, будут выше. Таким образом, финансовое учреждение снижает риск потерь. Обязательно прочитайте кредитный договор и условия о том, как вернуть страховку по кредиту.

В большинстве случаев банки стремятся застраховаться от риска смерти или безработицы заемщика и невыплаты кредита. Заемщик имеет право расторгнуть соответствующий договор, но это не в интересах банка. Если такой договор заключен, деньги могут быть взысканы по договору. Если недвижимость заложена, она должна быть застрахована, что требуется по закону.

Плюсы и минусы страховки по кредиту

Заключая договор страхования, кредитная организация стремится защитить сначала себя, а затем и самого должника от форс-мажорных ситуаций. Существует несколько видов страхования.

- Страхование на случай смерти или безработицы заемщика. Если в период страхования с заемщиком что-то случится, страховая компания выплатит долг.

- Страхование по безработице. Если клиент банка увольняется с работы против своего желания, часть кредита может быть передана страховой компании.

- Страхование залога. Существует риск того, что заложенное имущество может быть повреждено, испорчено и т.д. В этом случае банк получает деньги за счет страховой компании.

- Титульное страхование. Это относится к имуществу, которое должник может отобрать.

Транспортные средства и недвижимость должны быть застрахованы. В противном случае полисы выдаются с согласия потребителя.

Большинство заемщиков волнует вопрос о том, как получить страховку по кредиту в банке. Кроме того, существует множество подводных камней.

Давайте подробнее рассмотрим преимущества и недостатки страхования.

| Преимущества | Недостатки. |

| Страхование жизни гарантирует выплату кредита в случае смерти заемщика. | Выявить все причины возврата нелегко, а охват не всегда адекватен. |

| С полисом страхования жизни заемщикам не нужно бояться увольнений или невозможности погасить долги. | Если вы покидаете компанию по причинам, отличным от увольнения или закрытия бизнеса, страховка не выплачивается. |

| Если залог застрахован, можно не беспокоиться о сохранности имущества. | Выгода для банка больше; кроме того, поручитель должен доказать, что он не виновен в уничтожении имущества. |

Если полис не приносит пользы заемщику, от него рекомендуется отказаться. Однако такой поворот не очень хорошо гармонирует со страховыми компаниями и банками. Заемщику проще не выплачивать страховку по потребительскому кредиту, отменить ее с самого начала и ничего не платить.

Условия для возврата денег за страховку по кредиту

Существует две причины отказа в страховании

- Заявление подается в банк до истечения 14 дней с момента подписания договора.

- Вы можете вернуть страховку по кредиту путем досрочного погашения.

Срок ожидания составляет 14 дней с момента составления договора. Если в течение этого срока договор расторгается, уплаченная сумма возвращается заемщику безоговорочно и в полном объеме.

В соответствии с Гражданским кодексом РФ, дата получения страхового полиса не засчитывается в этот срок. Поэтому при расчете периода следует учитывать, что если полис был подписан 1 сентября, то страховку по кредиту можно вернуть до 15 сентября, включая последний день периода.

Если в течение периода ожидания заемщик заявляет, что страхование больше не требуется, он может рассчитывать на полный возврат ранее уплаченных страховых взносов. Это не влияет на права заемщика, даже если они не указаны в договоре.

Страхование может быть как индивидуальным, так и коллективным.

В первом случае один человек находится на стороне потребителя. Если банк навязал страхование кредита, обычно не возникает проблем с отказом от полиса и возвратом денег.

Групповое страхование характеризуется тем, что договор заключается между кредитной организацией и страховой компанией, а потребитель просто соглашается оформить полис. В этом случае банк обычно пытается отказать в расторжении договора в период ожидания, что не является законным.

Заемщику приходится обращаться в суд, где государство встает на сторону потребителя; есть ряд случаев, когда такие решения были приняты, например, решение Верховного суда № 2 от 31 октября 2017 года, 49-КГ17-24.

В противном случае стоимость полиса будет возвращена при отказе от полиса в течение периода ожидания и при погашении полиса до истечения срока действия. В случае периодов приостановки страховой премии возвращаются полностью, но страхование кредита возвращается только после досрочного возврата в размере, пропорциональном промежутку времени между фактическим возвратом и датой, когда он должен был быть выплачен. В контрактах.

Однако если банк или страховщик не хочет возвращать полис, необходимо предпринять следующие шаги.

Первый вариант — подать жалобу в Центральный банк или Роспотребназор на незаконный отказ. Это можно сделать в режиме онлайн. К жалобе должно быть приложено заявление в страховую компанию и документы, подтверждающие отказ. Жалоба рассматривается в течение двух месяцев, и заявителю направляется письменное решение.

В некоторых случаях жалоба может быть отклонена. Если впоследствии кредит будет погашен досрочно, вернуть гарантию может только суд.

Если страховка приобретена до 1 сентября 2020 года

Новое законодательство не распространяется на такие случаи. Страховщики не могут вернуть уплаченные деньги только потому, что заемщик больше не нуждается в этой услуге или потребитель ранее погасил долг.

Чтобы понять, нужно ли возвращать выплаченный кредит, следует проверить условия полиса. Если срок действия полиса никак не связан с периодом погашения кредита или непогашенной задолженности, страхование считается отдельной сделкой, и обязательства по выплате премии не возникает.

Однако если условия полиса личного страхования связаны с условиями кредита или если страховые выплаты зависят от остатка задолженности по кредиту, это указывает на то, что страховой полис напрямую гарантирует кредит, и если вы погасите кредит досрочно, вы имеете право на возмещение за неистекший период действия полиса до полного погашения кредита Вы имеете право на получение пособий. Эти выводы изложены в обзоре судебной практики Верховного суда от 5 июня 2019 года.

Пример. Банк предоставил кредит в размере 500 000 рублей сроком на три года. В то же время кредитор навязал должнику полис пенсионного страхования. По этому договору, если размер страхового платежа не зависит от суммы долга и не истекает после выплаты долга, в таком случае вы не получите свои деньги обратно.

Однако, если договор страхования предусматривает, что страховые поступления не могут превышать остаток кредита, или если прекращение договора страхования связано с погашением кредита, считается, что договор был заключен для обеспечения кредита. После погашения кредита возможность наступления страхового случая по полису в будущем отпадает. Поэтому вы можете претендовать только на часть суммы, которую вы заплатили за полис.

Схема возврата навязанной страховки по кредиту

Если вы хотите отказаться от полиса в течение периода ожидания, выполните следующие действия

- Получите справку из своего банка о том, что вы не являетесь должником по кредиту. Сертификат должен содержать номер полиса и дату оплаты.

- Напишите письмо своему страховщику с просьбой вернуть страховую премию.

- После обработки заявления страховая компания возвращает премию или ее часть на счет, заявленный заявителем.

Копии документов должны быть приложены к заявлению. Для дальнейшего расследования могут потребоваться оригиналы документов.

Если ваша претензия будет отклонена, вам придется обратиться к финансовому омбудсмену или в суд.

Процесс будет быстрее, если вы попытаетесь восстановить кредитную страховку онлайн. Для этого вам необходимо подать онлайн-заявку на сайте страховщика. Во многих случаях вы также можете оставить заявку на сайте банка, выдавшего кредит.

Страховщики отвечают в течение 14 дней. По истечении этого срока сумма прекращенного кредита должна быть возвращена или дан мотивированный отказ.

Если страховой случай произошел после того, как страховщик был уведомлен в письменной форме, есть два варианта. В первом случае от премии отказываются, и премию получает бенефициар. Но почему страховщик должен платить больше? Без всякой причины они обычно прибегают ко второму варианту.

Принять заявление об отказе от страхования и вернуть только ранее уплаченную сумму.

Если кредит погашается досрочно, необходимо предпринять следующие шаги

Сначала соберите необходимые документы.

- Паспорт,.

- заявление об аннулировании страхового полиса, то

- ваш первоначальный страховой полис, ваш

- ваш кредитный договор и информация из вашего банка о том, что вы погасили долг.

- Доказательство оплаты страхового полиса, и

- Номер счета, на который будут перечислены деньги.

Если кредит может быть погашен раньше, чем указано в договоре, закон обязывает страховую компанию вернуть часть стоимости полиса до тех пор, пока кредит гарантирован. В этом случае страхование жизни по кредиту может быть даже возвращено.

Если между окончанием срока действия кредитного договора и погашением кредита проходит два месяца, то в этот период страховой полис считается недействительным. Таким образом, вы можете возместить стоимость страховки только в той мере, в какой она попадает в этот период.

После погашения кредита необходимо учесть следующее Если долг погашен в соответствии с условиями кредитного договора, страховая стоимость не будет возмещена полностью или частично. Страхование было предоставлено на весь срок кредита и прекратилось вместе с кредитом. Другими словами, считается, что услуга страхования была оказана в полном объеме.

Навязывание банком дополнительных услуг никого не удивляет. Во избежание неприятных ситуаций, связанных с возвратом договора и уплаченных денег, не пренебрегайте документами, которые вы подписали при выдаче кредита.

Как правило, процентная ставка по кредиту будет ниже, если у вас есть страховка. Однако если вы расторгнете договор в течение периода ожидания, процентная ставка впоследствии не изменится. Однако предварительно взвесьте все за и против, поскольку это может осложнить получение кредита в дальнейшем.

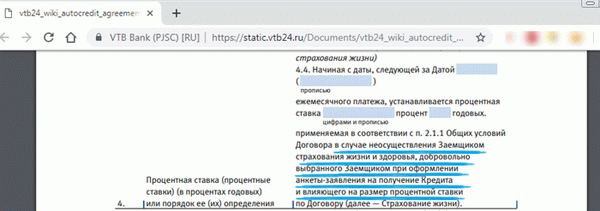

Начало первой страницы договора страхования.

Во-первых, проанализируйте страховой полис. В конце концов, именно от нее вы хотите отказаться. Давайте посмотрим на начало первой страницы. Перед вами полис «Финансовые резервы», план Life+, от 14 октября 2019 года.

Страховщиком является ООО СК «ВТБ Страхование». Другая сторона — физическое лицо, являющееся заемщиком банка. Что это значит; следовательно, перед нами отдельный страховой полис, и в этом случае вам следует направить заявление на возврат страховки непосредственно в страховую компанию.

Ранее в банке ВТБ (до 2019 года) заемщик был просто страхователем, а не застрахованным лицом (заявление об отказе направлялось и в банк, и в страховую компанию).

Посмотрите на начало первой страницы полиса в статье и сравните его с вашим собственным полисом. Если они одинаковы или мало чем отличаются, вы можете смело читать и использовать статью.

Ситуация на текущий момент

Сделать это стало проще, когда с 1 сентября 2020 года вступил в силу закон о восстановлении страховки в случае досрочного погашения. По кредитам, взятым после этой даты, теперь можно погасить 99% страховки по закону

Когда обязательства заемщика, вытекающие из потребительского кредита (займа), полностью погашены, кредитор и/или третья сторона, действующая от имени кредитора, предоставляет услугу или комплекс услуг по обеспечению страхования заемщика. Основания для заключения индивидуальных соглашений. Страхование, указанное в § 7 (2.

1) статьи 7 (2. 1) настоящего Федерального закона, возмещает заемщику по просьбе застрахованного лица отказ от страхования по вышеуказанному договору личного страхования. Событие.

Это имеет характеристики страхового случая в отношении данного застрахованного лица.

- Копия страхового полиса

- Копия договора о предоставлении потребительского кредита

- Справка об отсутствии задолженности по договору потребительского кредита.

По закону банк должен вернуть деньги в течение семи дней. По закону, возвращаемая сумма определяется по простому типу (пропорционально)

Возврат = сумма премии * (кредитный период месяца — истекшие месяцы) / кредитный период месяца.

Однако существуют ограничения.

- По этому контракту не должно быть страховых случаев.

- Договор страхования является договором личного страхования. Так гласит закон.

Если банк отказывает, нужно обратиться к финансовому омбудсмену и подать апелляцию в суд; если кредит выдан до 1 сентября 2020 года, можно вернуться к страхованию, но не всегда.

Приведенная ниже информация относится к договорам, заключенным до 1 сентября 2020 года.

Зачем заключается страховой договор при оформлении кредита?

Почти все кредиты ВТБ сопровождаются страхованием. Этому способствуют различные факторы:.

- Банк гарантирует возврат кредита, если клиент не может погасить кредит в силу непредвиденных обстоятельств (например, несчастный случай, смерть, увольнение). Сразу стоит отметить, что отставки не являются страховыми случаями. Практика показывает, что многие фирмы сейчас увольняют сотрудников, чтобы избежать компенсации или других льгот.

- Премия — это дополнительный доход банка от предложения. Учитывая большое количество кредитов и небольшое количество страховых случаев (страховые компании приводят многочисленные исключения, которые они отказываются оплачивать), страхование является идеальным постоянным источником дохода.

- Мотивация работника на получение кредита напрямую зависит от размера страховки. Если кредит выдан без страховки, работник может быть подвергнут депремированию или штрафу. На клиентов оказывают давление, заставляя их оформлять страховку, потому что никто не хочет потерять свою зарплату. Они могут использовать такие аргументы, как «вас одобрят только со страховкой», «ставки по кредиту будут выше» или «без страховки вам откажут». Не в интересах кредитора выдавать кредит без страхования, хотя клиент имеет право отказаться от него, так как страхование является необязательным. Если заемщик настаивает на получении денег без страховки, он может просто отказаться платить. Согласно банковским правилам, банк не обязан обосновывать отказ в выдаче кредита, и практически невозможно доказать, что отказ произошел из-за нежелания клиента участвовать в программе страхования.

Читайте также: Возврат страховки при досрочном погашении: судебная практика — страхование согласия заемщика на участие в коллективном договоре страхования, заключенном между страховой компанией и банком.

Для этого подписывается соответствующее согласие. После подписания договора трудно доказать, что страхование было навязано, поскольку заемщик своей подписью добровольно согласился на страхование. В индивидуальных условиях кредита указано, что если заемщик хочет участвовать в групповом страховании, то период страхования начинается с даты подписания кредитного договора и заканчивается в день окончания срока действия кредита.

Кроме того, подписав договор, заемщик соглашается снять страховую премию с кредитного счета. Это означает, что часть денег по кредиту направляется в страховую компанию и начисляются проценты.

Законодательная основа страхования кредитов.

Обязательное страхование — добровольное желание заемщика. Об этом говорится в статье 935 Гражданского кодекса Российской Федерации. Поэтому, если банк заставляет вас заключить договор страхования, он нарушает его. Однако, согласно закону, если заемщик отказывается от гарантии, банк может увеличить процентную ставку по кредиту.

Статья 32 Федерального закона «О защите прав потребителей» предусматривает, что потребитель имеет право отказаться от исполнения договора при условии оплаты расходов, понесенных исполнителем. Другими словами, если кредит прекращается досрочно, заемщик может вернуть уплаченные страховые взносы за оставшийся срок кредита, поскольку страховой компании нечего предложить.

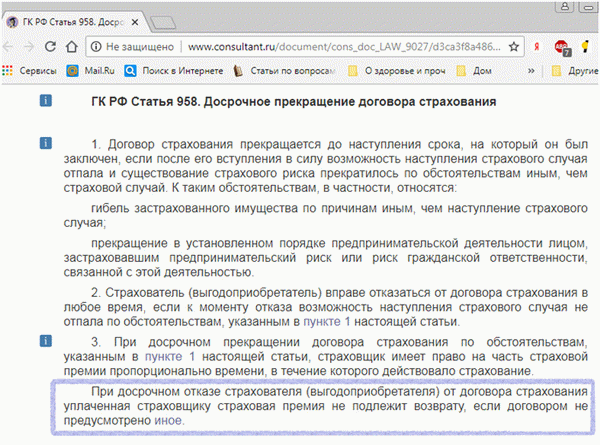

Статья 958 Гражданского кодекса РФ предусматривает, что клиент имеет право отказаться от страховых услуг в любое время. Однако закон не обязывает страховую компанию возвращать уплаченные премии заемщику, если иное не предусмотрено условиями договора. И это «другое» обычно не указывается в страховом полисе.

Сколько составляет страховая сумма?

Она составляет процент от суммы кредита и списывается со счета клиента один раз за весь срок кредита; в страховом меморандуме ВТБ указано, что премия выплачивается за весь срок кредита и не подлежит возврату. Подписывая кредитный договор, клиент добровольно соглашается на списание этой суммы со своего кредитного счета. Например, сумма кредита составляет 300 000 евро, из которых 80 000 евро — страховой взнос.

— это премия. Клиент получает 220 рублей, но платит проценты из расчета 300 рублей. Банк не только гарантирует получение кредита, но и получает выгоду от начисленных процентов.

Договор страхования заключается между страховой компанией и банком. Клиент просто участвует в этом.

Возврат страховки сразу после выдачи кредита.

Существует две возможности возмещения страховки. Первый возможен в течение пяти дней с момента подписания кредитного договора

ВТБ имеет собственную страховую компанию «ВТБ Страхование». Согласно установленным правилам, заемщики могут отказаться от программы в любое время, однако возврат уплаченных страховых взносов не производится. Согласно Указанию Центрального банка № 3854-У от 20 ноября 2015 года, страховая компания обязана вернуть страхователю уплаченную сумму, если страхователь подаст заявление в страховую компанию в течение пяти рабочих дней после заключения договора страхования и кредита.

Оплата должна быть произведена в течение 10 рабочих дней с момента получения заявки. Постановление Центрального банка вступило в силу в феврале 2016 года. Страховщикам потребовалось три месяца, чтобы внести изменения в свои договоры в соответствии с новым законодательством.

Таким образом, с июня 2016 года клиенты уже могут отказаться от «навязанной страховки». Это нововведение распространяется и на страховые полисы ВТБ.

Если клиент не подает заявление в течение пяти дней, ВТБ Страхование оставляет за собой право не возвращать уплаченную страховую сумму при досрочном расторжении договора.

Банковские специалисты, специалисты по кредитам и картам. Клиент имеет более чем 10-летний опыт работы в качестве кредитного специалиста, кассира и бухгалтера в коммерческом банке в Российской Федерации.

Есть одно большое НО: ВТБ работает в условиях секретности. Если у вас есть полис группового страхования, вы можете не получить компенсацию. Если вы берете кредит, страховой полис должен быть заключен между вами и страховой компанией.

Договор группового страхования заключается между страховой компанией и банком. Вы не участвуете в нем, и банк не обязан возвращать вам деньги.

Возврат при досрочном погашении в ВТБ

В случае досрочного погашения кредита ВТБ не возвращает страховку. Это обосновано тем, что страхование продолжает действовать и после прекращения кредита. Тем не менее, если клиент решит потребовать возврата страховки после досрочного погашения кредита, процедура выглядит следующим образом

- Получите справку об отсутствии задолженности после полной выплаты кредита.

- Напишите заявление в банк с просьбой отказаться от страховки и вернуть уплаченную премию за оставшийся срок кредита.

- К заявлению необходимо приложить копию подтверждения полной оплаты, копию компакт-диска и заявление на групповое страховое покрытие.

- Составьте опись прилагаемых документов и передайте их в страховую компанию в большом количестве. Это можно сделать по почте на адрес «ВТБ Страхование» или в отделении банка. Страховщик должен дать письменный ответ в течение 10 рабочих дней и принять решение о возмещении. Если решение будет положительным, сумма будет зачислена на конкретный счет в течение 60 дней. Если решение отрицательное, клиент может обжаловать его в суде.

Если в течение двух недель от страховщика нет ответа, отправьте новый письменный запрос или позвоните по телефону 8-800-100-44-40, чтобы проверить статус апелляции. См. также: Горячая линия ВТБ. Телефон.

Особенности страхования по кредиту ВТБ

Банки имеют две программы страхового возмещения заемщиков, с разными сроками погашения страховки.

- Экономный запас (пакеты Life и Pro) — далее FR, и

- Финансовая защита — далее FP.

Чтобы понять основные различия, запомните несколько терминов

Страховщик — лицо, предоставляющее услугу и страхующее вас

Застрахованный — лицо, заключающее договор со страховщиком, и

Застрахованный — лицо, которому адресованы услуги, и

Выгодоприобретатель — лицо, которое получает компенсацию застрахованного.

Различия между ними с юридической точки зрения заключаются в следующем

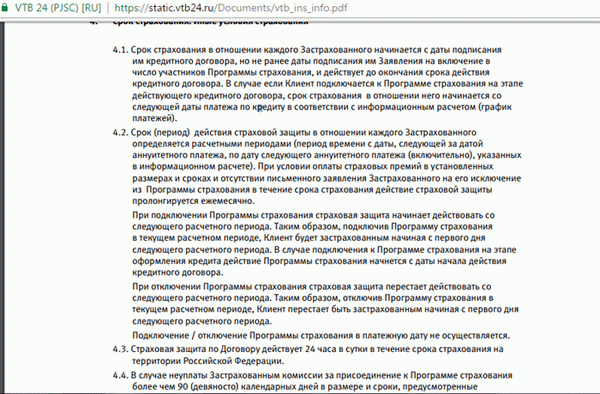

Как вернуть деньги в программе Финансовый резерв

FR — это индивидуальный страховой полис. Это означает, что вы можете оформить ВТБ страхование на свое имя, получить полис и воспользоваться своим законным правом расторгнуть договор в течение 14 дней с возвратом уплаченных взносов (период ожидания). (Период ожидания).

Документами, регламентирующими порядок расторжения договора и возврата денежных средств, являются Правила страхования кредитов ВТБ и страховой полис.

Программа «Финансовый запас» — пакеты Life и Profi:

- Пункт 2 Положений и условий регулирует период расторжения договора («Период расторжения»). В течение первых 14 дней после заключения договора вы можете потребовать расторжения договора и возврата уплаченных страховых взносов.

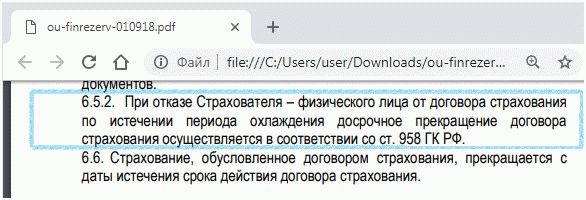

- В пункте 6.5.2 Условий указано, что в случае истечения срока действия договора досрочное расторжение возможно только на основании статьи 958 Гражданского кодекса.

Это очень умная формулировка. Мало кто читает Гражданский кодекс перед походом в банк. В пункте 3 статьи четко указано, что страховые взносы не подлежат возврату, если иное не предусмотрено договором между сторонами (страховщиком и клиентом).

Страховой полис ВТБ не предусматривает права на возврат денег после окончания срока действия полиса, и, по отзывам клиентов, страховая компания не будет добровольно возвращать полис.

Поэтому в рамках программы финансовых резервов ВТБ страховка не может быть возвращена после выдачи кредита и окончания срока действия полиса, в том числе в случае полного досрочного погашения.

Как отказаться от страховки в программе Финансовая защита

Особенностью является то, что в услуге ФЗ компания участвует в групповом страховании, заключает договор с банком, а не со страховой компанией (отдельный договор не предоставляется), и большая часть денег от страхования — это комиссия ВТБ за включение в определенный список застрахованных лиц. В данном случае не показан договор со страховой компанией, как это имеет место между Е. К.

И банк.

По этой причине сомнительно, что деньги можно вернуть даже в период приостановки; вернуть можно только то, что выплачено страховой компании, а отношения по выплате комиссий банку регулируются Гражданским кодексом. Код на возвратные операции.

Программа финансовой защиты :

- Пожалуйста, приобретите групповую страховку.

- Хотя в Положениях и условиях нет упоминания о периоде ожидания, многие люди не могут воспользоваться своим законным правом на 14-дневный возврат денег по таким сделкам.

- Пункт 4.3 Правил и условий гласит, что досрочное погашение части или всего кредита не изменяет обязательства заемщика по уплате страховых взносов до тех пор, пока страховой полис остается в силе.

- Пункт 4.5 Правил и условий гласит, что застрахованный (клиент) может отказаться от полиса в любое время.

- Возврат уплаченных страховых взносов или премий не производится.

Поэтому трудно отказаться от возмещаемой страховки плана финансовой защиты даже в период ожидания, не говоря уже о более чем двухнедельном периоде. Если сумма возвращается, то это только часть премии, и невозможно возместить большую часть банковской комиссии. Даже если вся сумма будет погашена досрочно, ситуация не улучшится.

Поскольку получить возмещение практически невозможно, присоединяться к схеме финансовой защиты имеет смысл только в том случае, если вам срочно нужны деньги и у вас нет других вариантов.

Отказ от страховки ВТБ и повышение процента

Фактически, при получении кредита в ВТБ не имеет значения, можете ли вы отказаться от страховки в ВТБ и получить полный возврат премии.

Сегодня практически во всех кредитных договорах ВТБ есть пункт о том, что в случае отказа от страховки к кредиту будет применяться более высокая процентная ставка, определяемая индивидуальными условиями и самим договором.

Как правило, разница составляет около 4% и более и скоро достигнет 18% годовых. Это означает, что если у вас есть кредит с процентной ставкой 14,9% и вы отказываетесь от страхования ВТБ в течение периода ожидания и возвращаете страховую сумму, то процентная ставка составит 18,9%.

В этом случае вы экономите деньги — однозначно нет.

В комментарии рекомендуется на стадии заключения пресекать попытки навязать кредит на страхование при рождении. Особенно если речь идет о предодобренном предложении.

В последнем случае они ссылаются на Закон о защите прав потребителей. Если проявить немного терпения, можно получить условия, которые являются заранее подготовленными предложениями, но не страховыми предложениями.

Возврат денег по страховке ипотеки ВТБ

В отношении ипотечных кредитов ВТБ предлагает три вида страхования: полное страхование, гражданская ответственность (недвижимость) и личное страхование (жизнь/здоровье). Из вышеперечисленных видов обязательным и безвозмездным является только страхование имущества (и то после завершения строительства). В остальных случаях деньги могут быть возвращены только в течение первых 14 дней.

Следует отметить, что в соответствии с условиями программы «У меня есть продукт 2.0», возврат средств по ипотечному страхованию ВТБ после окончания периода отказа не предусмотрен.