- Что показывает коэффициент обеспеченности

- Какие формулы используют для расчета

- Пример расчета

- Нормативное значение показателя обеспечения оборотных активов собственными средствами:

- Связанные материалы

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Среднее значение в экономике:

- 23. Срочные меры восстановления текущей платежеспособности

- Состав оборотных средств

- Экономический смысл коэффициента

- Формула расчета Кassr

Рассчитанные коэффициенты используются для определения жизнеспособности и эффективности бизнеса. Одним из таких коэффициентов является коэффициент достаточности капитала (СР). Динамика требует финансового анализа коэффициента оборотного капитала.

Менеджеры сравнивают коэффициенты на начало и конец расчетного периода, чтобы определить уровень стабильности и финансовой безопасности предприятия.

Коэффициент оборотных средств определяется путем деления коэффициента оборотных средств на стоимость оборотных активов. Результат представляет собой отношение активов компании к ее капиталу.

Распоряжение № 12. 08. 1994, 31-р, установило нормативное значение коэффициента капитала более 0,1.

Если этот коэффициент меньше 0,1, то финансовое положение компании неустойчиво и недостаточно сбалансировано. Если показатель отрицательный, то оборотные и частично неликвидные активы предприятия формируются за счет внешних (кредитных, заемных) денег; значение выше 0. 1 подтверждает устойчивость и платежеспособность компании.

Что показывает коэффициент обеспеченности

В Приказе № 23.01. 2001 года Федеральной службы по финансовым рынкам РФ, 16, говорится, что показатель оборотных активов показывает наличие собственного капитала для формирования необходимого количества сырья, материалов и товарно-материальных ценностей. КО часто используется в сочетании с коэффициентом ликвидности предприятия.

QR часто используется в сочетании с коэффициентом ликвидности компании. Эти показатели определяют текущую финансовую и материальную жизнеспособность.

Если рассчитанные коэффициенты ниже нормативных пределов, то компания является кредитно-зависимой. Если экономическая ситуация в стране быстро ухудшится и наступит кризис, такие предприятия не будут иметь достаточно средств для работы и обанкротятся (ликвидируются). Причина волатильности материалов заключается в том, что большая часть финансов связана с предоставлением активов в оборот.

На практике это означает, что у фирмы нет долгосрочных резервов для пополнения капитала.

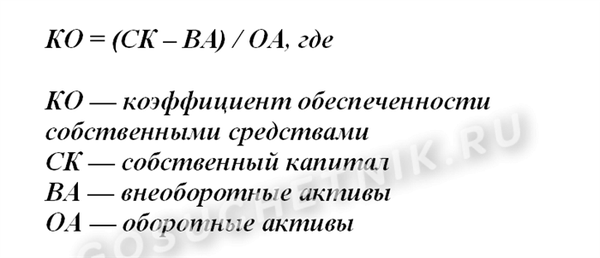

Какие формулы используют для расчета

Порядок определения норматива оборотных средств на основе показателей финансово-хозяйственной деятельности утвержден приказом № 16.

Коэффициент рассчитывается в два этапа.

- Найдите разницу между собственным капиталом и внеоборотными активами.

- Результат вычитания делится на текущие активы компании.

Другим вариантом расчета является балансовый отчет. Коэффициенты эффективности из формулы отображаются в строках баланса. Информация из этих рядов используется для определения КО.

Полученные результаты характеризуют стабильность и ликвидность фондов. Во время нормальной работы компании неликвидные активы покрываются собственным капиталом. Оставшиеся деньги компании используются для текущей финансово-хозяйственной деятельности.

Пример расчета

Вот пример: рассчитайте соотношение их оборотных активов в строке баланса.

Баланс Национального финансового образовательного учреждения Олимпийский резерв Детско-юношеская спортивная школа «АЛЛЮР» включает следующие показатели

| Бухгалтерский баланс | С 31 декабря 2021 года. | С 2020. 12. 31 |

|---|---|---|

| Внеоборотные активы | 700 | 690 |

| Текущие активы | 500 | 450 |

| Капитал и резервы | 800 | 750 |

COSES в 2020 году: (750 — 690) / 450 = 0,14.

COSES в 2022 году: (800 — 700) / 500 = 0. 2.

Анализ показателей показывает, что Республиканское финансовое образовательное учреждение ДЮСШ олимпийского резерва «АЛЛЮР» является финансово устойчивым и платежеспособным учреждением. В течение года финансовая стабильность компании улучшилась. Зависимость от внешних кредиторов низкая.

Организация способна финансировать 20% своего оборотного капитала за счет собственных средств.

В 2009 году окончила Южный федеральный университет по специальности «Экономика», специализируясь на экономической теории; в 2011 году получила степень магистра по специальности «Экономическая теория» и защитила магистерскую диссертацию.

Нормативное значение показателя обеспечения оборотных активов собственными средствами:

Связанные материалы

- Соответствующие показатели деловой активности (продажи)

- Коэффициент движения кредиторской задолженности

- Показатель оборачиваемости запасов

- Показатель оборачиваемости текущих активов

- Показатель оборачиваемости активов

Нормальные значения выше 0,1. Высокие значения свидетельствуют о финансовой стабильности компании и ее способности оставаться активной при отсутствии долга компании или доступа к внешним источникам финансирования. И наоборот, цена ниже регулируемой указывает на то, что компания находится в сильной финансовой зависимости от внешних кредиторов.

Если рыночные условия ухудшатся, компания не сможет продолжать свою деятельность. Отрицательное значение коэффициента указывает на то, что все собственные и долгосрочные источники финансирования используются для финансирования внеоборотных активов, и у компании нет долгосрочных средств для формирования собственного оборотного капитала.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для увеличения коэффициента можно оптимизировать структуру оборотных и внеоборотных активов, собрать дополнительные средства у собственников, изменить текущую дивидендную политику и реинвестировать чистую прибыль в компанию.

Среднее значение в экономике:

Рисунок 1 Динамика финансовых показателей организаций (за исключением МСП) в Российской Федерации (по данным бухгалтерского учета, %)

Данные Федеральной службы государственной статистики

По данным Федеральной службы государственной статистики, большинство отечественных предприятий в значительной степени зависят от кредитов и других внешних источников финансирования.

23. Срочные меры восстановления текущей платежеспособности

Значительное число компаний разоряется из-за плохого управления. В этом случае основным средством финансового оздоровления для таких организаций является реструктуризация процессов управления, в первую очередь поиск путей и возможностей использования внутренних резервов. Система финансового оздоровления организации должна в первую очередь широко использовать внутренние резервы финансовой стабильности.

Это связано с тем, что их успешное использование не только снимает экономическую угрозу банкротства, но и существенно освобождает организацию от зависимости от использования заемных средств и ускоряет восстановление при меньших затратах.

В условиях экономического кризиса восстановление происходит постепенно.

Стадия I. Разрешение банкротства. Независимо от степени кризиса компании, наиболее актуальной задачей в системе мер по экономической стабилизации является восстановление способности компании платить по своим срочным финансовым обязательствам, недопущение начала процедуры неплатежеспособности и организация предоставления материально-технических ресурсов.

Нормализация производственных процессов.

II этап. восстановление экономической стабильности. Банкротство может быть устранено в короткие сроки путем проведения ряда экстренных финансовых операций, но если сами причины банкротства остаются неизменными, организация вскоре может обанкротиться снова.

Поэтому важно устранить негативные причины или в то же время существенно ограничить их влияние на финансовую устойчивость организации. Это устраняет угрозу неплатежеспособности не только в краткосрочной, но и в относительно долгосрочной перспективе.

Этап III. обеспечение финансового равновесия в долгосрочной перспективе. Полная финансовая устойчивость может быть достигнута только в том случае, если организация в процессе своей деятельности обеспечивает долгосрочное финансовое равновесие и создает условия для самофинансирования, развития производства и устранения старых и новых угроз для совершенствования организации.

Финансовые результаты деятельности организации.

Рассмотрим более подробно содержание каждого этапа в достижении финансовой устойчивости организации.

I . Устранение организационной несостоятельности.Это обеспечивается двумя способами

— Уменьшение суммы текущих внешних и внутренних финансовых обязательств организации в краткосрочной перспективе за счет принятия на себя меньших новых обязательств.

— Увеличить сумму денежных средств, доступных для гарантированного погашения просроченных и краткосрочных обязательств.

Сокращение краткосрочных финансовых обязательств, которое гарантирует снижение краткосрочных отрицательных денежных потоков, достигается благодаря следующим основным мероприятиям

— Продление краткосрочного финансового долга, по.

— реструктуризация портфеля краткосрочных финансовых кредитов путем конвертации некоторых из них в долгосрочные; и

— увеличение продолжительности торгового кредита, предоставляемого поставщиками, и

— отсрочка погашения некоторых форм внутренней кредиторской задолженности организации, например

— сократить расходы на материалы, принадлежности и оборудование; и

— Сократите расходы на поездки, рекламу и

— Реструктуризация кредиторской задолженности; и

— Сокращение запасов готовой продукции.

Увеличение денежного потока организации в краткосрочной перспективе и погашение просроченной и долгосрочной задолженности достигается путем

— перевод части текущих ликвидных активов в денежные средства, и

— конвертация некоторых внеоборотных активов в денежные средства.

Преобразование оборотных активов в денежные средства может быть достигнуто, например, путем

— ликвидация портфелей краткосрочных финансовых вложений,…

— Ускоренное взыскание дебиторской задолженности; и

— сокращение сроков предоставления коммерческих (товарных) кредитов; и

— увеличение суммы скидок, когда проданные товары оплачиваются наличными; и

— снижение суммы страховых резервов по акциям; и

— обесценивание неликвидных акций до уровня цены спроса и их последующая продажа.

Продажа готовой продукции, запасов и т.д.

Внебалансовые ликвидные активы могут быть конвертированы в наличные деньги путем

— продажа высоколиквидной части долгосрочных финансовых инструментов в инвестиционном портфеле; и

— Осуществление операции возвратного лизинга. При этом основные средства, приобретенные в первоначальный период владения, продаются арендодателю, и одновременно с этим заключается договор аренды.

— Ускоренная продажа или аренда неиспользуемого оборудования по соответствующей рыночной цене предложения; и

— Лизинг оборудования, которое ранее предполагалось приобрести в ходе обновления основного средства;.

1. сдача в аренду излишков производственных и управленческих мощностей и т.д.

2. восстановление финансовой стабильности организацииВ среднесрочной перспективе это проявится как продолжение реализации мер, принятых для сокращения потребления финансовых ресурсов и увеличения положительного притока возросших собственных финансовых ресурсов.

Необходимое сокращение потребления финансовых ресурсов может быть достигнуто следующими мерами.

-Сокращение объема производственной деятельности путем прекращения производства нерентабельной продукции

— Сокращение объема инвестиций в деятельность организации

— Сокращение количества административных единиц; — Сокращение количества

— сокращение количества вспомогательных и дополнительных подразделений; — сокращение количества

обеспечение возобновления операционных неликвидных активов, в основном финансовой аренды; и

— Проведение дивидендной политики, соответствующей экономическому росту компании в связи с кризисом, с целью увеличения чистой прибыли, доступной для развития производства; и

— Сокращение программ участия сотрудников, финансируемых из фондов прибыли.

— Отказ от социальных и других программ, внешних по отношению к компании, которые финансируются за счет прибыли компании и т.д.

Цели данного этапа финансовой стабилизации считаются достигнутыми, когда компания достигла финансового равновесия. Это предусмотрено целями финансовой структуры капитала и обеспечивает адекватную финансовую жизнеспособность. Оборотный капитал сбалансирован.

Увеличение потока собственных финансовых ресурсов может быть достигнуто, например, путем принятия следующих мер

— Увеличение производства рентабельной продукции — путем сокращения (сворачивания) потерь и дефектов различного рода, тем самым снижая себестоимость продукции, и

— оптимизация ценовой политики организации; и

— увеличение доли предоплаты за отгруженную продукцию; и

— Проведение рациональной налоговой политики, которая гарантирует минимизацию налоговых платежей в рамках закона; и

— Ускоренная амортизация оборудования для быстрого списания затрат на амортизацию; и

— Проведение политики по выпуску дополнительных пакетов ценных бумаг (акций, облигаций) и т.д.

3) Обеспечить финансовую стабильность (равновесие).Обеспечивается в долгосрочной перспективе рядом мер

— Внедрение новых видов прибыльных продуктов, конкурентоспособных на рынке; и

— эффективное использование материальных ресурсов для снижения производственных затрат

-Улучшение качества продукции и потребительских свойств производимой продукции

-ускорение оборачиваемости оборотных активов, -ускорение оборачиваемости оборотных активов, -ускорение оборачиваемости оборотных активов

— увеличение производства, за счет модернизации оборудования и использования новых технологий; — увеличение производства продукции, за счет

— сокращение периода оплаты за поставленную продукцию; и

— Использование инструментов фондового рынка для увеличения доходов от внереализационной деятельности, напр. Обеспечение финансовой устойчивости организации в долгосрочной перспективе за счет увеличения прибыли создает хорошие условия для самофинансирования финансового развития организации и снижения привлекательности кредитных ресурсов

Состав оборотных средств

Главы с предложениями разделены на две большие группы

- Распределенные активы (акции, полуфабрикаты, топливо, бычки, запасные части, незавершенное строительство, отложенные затраты); и

- неиспользованные активы (дебиторская задолженность, проданные товары, деньги на текущих счетах, наличность).

Оборотные средства вовлечены в производственный кругооборот и полностью переносят свою стоимость на цену товара.

Экономический смысл коэффициента

Необоротные активы предприятий характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные ценности. Поэтому они должны быть покрыты высокой ликвидностью, т.е.

источником собственного капитала. Однако часть капитала должна оставаться для финансирования текущих функций. Это гарантирует, что бизнес работает успешно и считается экономически жизнеспособным.

Информация! К нециклическим активам относятся здания, сооружения, участки, инвестиции в дочерние и концессионные компании, кредиты сроком более одного года, гудвилл, патенты и патенты, арендованное или сданное в аренду имущество.

Формула расчета Кassr

При расчете выступлений используются следующие типы

- TSO — глава того же движения,.

- Основные средства — оборотные активы.

Информация! Тот же оборотный капитал формируется из тех же источников и предназначен для финансирования текущей деятельности.

Если имеются данные баланса, можно определить коэффициенты.

- Страница 1300 — Стоимость (капитал и резервы) для строки 1300 формы 1,.

- Стр. 1100 — значения для строки 1100 формы 1 (стоимость внеоборотных активов); и

- Стр. 1200 — значение по строке 1200 формы 1 (стоимость оборотных активов организации).

Все данные, используемые в расчетах, должны быть получены за определенный период времени.