- Нормативное регулирование

- Счет 68 – распространенные проводки в бухгалтерском учете

- Основные операции по НДС

- Субсчета 68 счета

- Учет операций по счету 68

- Пример отражения НДС при реализации товара

- Субсчета 68 счёта «Расчёты по налогам и сборам»

- Типовые проводки

- Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

- Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

- Добавить комментарий Отменить ответ

- Характеристика счета

- Субсчета 68 счета

- Корреспондирует со счетами

- Рубрикатор статей по налогам

- Счет 68: проводки по налогам

Сверка перекрестных расчетов с бюджетом осуществляется отдельно по каждому конкретному виду платежа, поэтому для разделения информации по каждому виду налога используется разбивка счета 68 (кроме того, при расчете платежей по отношению к доходам учитывается уровень бюджета). Тип произведенного платежа (например, доставка/транспортировка, штрафы/штрафы) ;

Нормативное регулирование

использование счета 68 для отображения информации о взаиморасчетах с бюджетами разных уровней по уплаченным налогам и сборам, в соответствии с действующим планом счетов бухгалтерского учета, утвержденным приказом Министерства финансов от 31 октября 2000 г. N 94. и другие законодательные акты.

Счет 68 – распространенные проводки в бухгалтерском учете

- Работает.

Дт70 Кт68. 01 — Удержание подоходного налога из заработной платы работников.

Дт99 Кт68. 04 — Налоговые вычеты из прибыли организации

Дт90. 03 Кт68. 02 — НДС к уплате с продаж в бюджет

Кт68, 51, 55 — Наличные или банковский перевод

Кт20. 23 Кт68 — Затраты основного или вспомогательного производства

Kt26 Kt68 — включая общие и административные расходы

Дт91. 02 Кт68 — включая суммы на прочие расходы (например, расчеты по имуществу)

Основные операции по НДС

При совершении сделки с контрагентом (например, отгрузка товаров, приобретение услуг и т.д.) организация сталкивается с необходимостью исчисления НДС Основными задачами по НДС являются

- Сумма НДС к уплате

- Учет НДС по закупкам — — Признание НДС по закупкам

- заявления о вычете НДС; и

- Сверка сумм НДС (включая их восстановление); — , и

- перечисление сумм НДС в бюджет.

Порядок налогообложения НДС зависит от вида операции, осуществляемой предприятием (реализация/безвозмездная передача товаров, внутренние строительные работы, полученные авансы, неопознанный экспорт и т.д.). ), в зависимости от типа выполняемой операции.

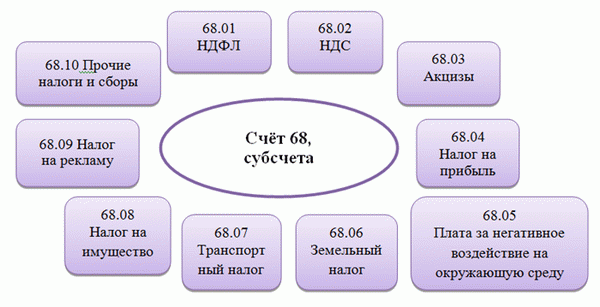

Субсчета 68 счета

Как правило, 68 субсчетов счета распределяются следующим образом

Учет операций по счету 68

Большинство операций с НДС осуществляется в связи с приобретением у поставщиков (подрядчиков) товаров (работ, услуг), в стоимость которых включен НДС; при приобретении товаров, облагаемых НДС, организация вправе возместить сумму налога из своего бюджета. Входной НДС и налоговые кредиты отражаются в бухгалтерском учете следующими проводками

| Дт | Кт | Описание | Документ. |

| 19 | 60 | Зарегистрированная сумма НДС со стоимости приобретенных товаров (работ/услуг) | Счета-фактуры/сертификаты на выполненные работы. |

| 68.02 | 19 | Сумма НДС к вычету | Счет-фактура. |

В некоторых случаях возможен вычет НДС по приобретенным ценностям и возмещение НДС. Такая ситуация может возникнуть, если счет-фактура от поставщика был выставлен или потерян по ошибке, или если НДС был вычтен неправильно. Для корректировки суммы НДС используется следующий файл

| Дт | Кт | Описание | Документ. |

| 20 (23, 29…) | 19 | Амортизация сумм НДС по необлагаемым операциям | Расчет бухгалтерской справки |

| 91 | 19 | Замена расходов по НДС в случае неправильных или отсутствующих счетов-фактур | Расчет бухгалтерской справки |

| 20 (23, 29…) | 68.02 | Восстановление ранее возмещенных сумм НДС (безналоговые операции) | Расчет бухгалтерской справки |

| 68.02 | 19 | Вычеты НДС, отраженные в экспортных подтверждениях | Счета-фактуры по НДС, определение ФНС |

Операции по НДС отражаются в бухгалтерском учете организации, если деятельность связана с реализацией товаров, и включают следующие проводки

| Дт | Кт | Описание | Документ. |

| 90 | 68 НДС | Сумма НДС, подлежащая уплате при реализации активов (услуг, работ) | Выставленные счета-фактуры по НДС |

| 76 | 68 НДС | Сумма НДС, исчисленная с авансов полученных | Выставленные счета-фактуры по НДС |

| 68 НДС | 76 | Зачет НДС в счет авансовых платежей (при отгрузке) | Выставленные счета-фактуры по НДС |

| 08 | 68 НДС | НДС, уплачиваемый со стоимости строительных работ, выполненных самой организацией | Акты выполненных работ |

| 91 | 68 НДС | Отраженные затраты на НДС по безвозмездно переданным товарам | Концессионные договоры |

| 68 НДС | 51 | Получение от государства оплаты обязательств по НДС | Выписка из банка |

Если покупатель возвращает ранее отгруженные товары, сумма НДС подлежит корректировке. Следующие проводки могут отражать изменения в сумме начисленного НДС.

| Дт | Кт | Описание | Документ. |

| 68 НДС | 19 | НДС на возвращаемые товары отменен продавцом, если они признаны дефектными. | Отчет о возврате товаров |

| 90 | 68 НДС | Продавец отменил сумму НДС, ранее принятую к вычету (возмещение было произведено в текущем периоде). | Отчет о возврате товаров |

| 91 | 68 НДС | НДС, принятый к вычету в предыдущем периоде, был отменен продавцом (возмещен в предыдущем периоде) | Отчет о возврате товаров |

| 90 | 68 НДС | НДС, начисленный клиентом на стоимость возвращенного товара | Отчет о возврате товаров |

| 68 НДС | 19 | Возмещение НДС одобрено поставщиком | Отчет о возврате товаров |

Пример отражения НДС при реализации товара

ООО «Машиностроитель» продало ООО «Автомобилист» партию автозапчастей за 352 300 рублей плюс НДС 53 741 рубль. Стоимость партии составила 215 000 рублей, ООО «Автомобилист» оплатило товар при доставке на склад. Право собственности на товар переходит к ООО «Автомобилист» после оплаты.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета счета 68 используются для учета налогов и сборов, уплачиваемых компанией, в зависимости от выбранной сферы деятельности и налогового режима. Для каждого вида налога открывается отдельный субсчет.

На счете 68 также можно открыть дополнительные субсчета.

- 68. 11 — UTII,.

- 68. 12 — Упрощенное налогообложение,.

- 68. 13 — Коммерческий налог.

Типовые проводки

Основные бухгалтерские проводки по этому счету приведены в таблице ниже.

Получите бесплатный, простой и понятный учебник по 1С.

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Предположим, что по окончании «осеннего» месяца ООО бухгалтер взыскал с заработной платы работника НДФЛ в размере 107, 256 руб. Учредителю также были выплачены дивиденды, сумма налога составила 65, 123 руб.

Проводка по начисленному НДФЛ на счете 68 :

| Билл Дт. | Учетная запись Qt. | Сумма взноса, руб. | Описание вкладов | Документация Документация. |

| 70 | 68. 01 | 107 256 | Подоходный налог с физических лиц на заработную плату | Расчет заработной платы |

| 75. 02 | 68.

01 |

65 123 | Удержание подоходного налога на дивиденды | Карточки уплаты подоходного налога с физических лиц, финансовые отчеты |

| 68. 01 | 51 | 107 256 | Подоходный налог с физических лиц на заработную плату, выплачиваемую в бюджет | Платежные инструкции. |

| 68. 01 | 51 | 65 123 | НДФЛ с дивидендов, перечисленных в бюджет | Платежные инструкции. |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Субсчет 68. 04. 01 используется для расчетов с бюджетом по налогу на прибыль; субсчет 68. 04. 02 используется для расчета налога.

Налог на прибыль рассчитывается нарастающим итогом, с учетом хода отчетных периодов: кварталов, месяцев 06 и 09, и итога налогового периода — календарного года.

По итогам отчетного периода в квартале ООО «Весна» получило прибыль, налог с которой составил 310 000 рублей и был перечислен в бюджет.

Бухгалтер ООО «Весна». сделала следующую запись на субсчете 68.04 «Налог на прибыль».

| Билл Дт. | Учетная запись Qt. | Сумма взноса, руб. | Описание вкладов | Документация Документация. |

| 99 | 68. 04. 02 | 310 000 | Рассчитанная сумма подоходного налога | Расчет выписки |

68.

|

51 | 310 000 | Сумма налога, перечисленная в бюджет | Платежные инструкции. |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы написать комментарий.

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются комментарии.

Характеристика счета

Планом счетов предусмотрено, что счет 68 предназначен для обобщения информации о бюджетах по различным налоговым платежам. Тот же нормативный закон определяет, куда включается этот счет — в актив или в пассивный элемент. Он считается активным и пассивным счетом.

Счет может иметь одновременно дебетовое и кредитовое сальдо.

- Дебетовое сальдо по счету 68 отражает наличие избыточного налога на начало отчетного периода. Кредитовый остаток на этом счете определяет наши налоговые обязательства перед бюджетом. В зависимости от того, является ли баланс дебетовым или кредитовым, для определения баланса на конец периода применяется следующий алгоритм

- Если исходный баланс дебетовый, его необходимо добавить к этому дебетовому балансу и вычесть сумму счета. Если результат положительный, то в конце месяца он записывается как дебетовое сальдо по счету 68.

- Если первоначальное начальное сальдо изначально находилось на кредитной стороне счета, добавьте кредитную сторону счета 68 и удалите дебетовую сторону. Если результат больше нуля, сальдо является кредитовым остатком кредитного счета. В противном случае сальдо является дебетовой стороной счета.

Счет 25 для счета «Общепроизводственные расходы» — проводка компьютера для того, что вы использовали.

Субсчета 68 счета

Как правило, 68 субсчетов счета распределяются следующим образом

Корреспондирует со счетами

Счет 68 может быть объединен с этими счетами.

Дебетовая сторона счета 68 Кредитовая сторона счета :

- Счет 19 — когда производятся вычеты НДС по ранее приобретенным товарам и материалам.

- дебетовая сторона счета 50 — эта проводка может отражать выплату различных пособий сотрудникам за счет бюджета.

- Счет 51 — при перечислении налогов с текущего счета в бюджет

- Счет 52 — при уплате налогов в бюджет с валютного счета. Эта корреспонденция прямо предусмотрена в проекте счетов, указанных в 94-Н, и поэтому вряд ли будет соблюдена на практике, так как платежи в бюджет должны осуществляться в рублях.

- Счет 55 — при уплате налогов в бюджет со специального банковского счета.

- Счет 66 — когда налоговые обязательства погашаются краткосрочным кредитом и перечисляются непосредственно в бюджет без промежуточного зачисления на счет организации.

- Счет 67 — при погашении налоговых обязательств за счет средств долгосрочного кредита, которые сами перечисляются непосредственно в бюджет без промежуточного зачисления на счет организации.

Кредит на счет совпадает со следующим дебетом со счета.

Рубрикатор статей по налогам

- Регистрация счетов для создания и уплаты налогов на нефинансовые фонды

- Принятие снижения налогов в контексте упрощенной налоговой системы

- Бухгалтерские записи по государственным ставкам

- ust: запись, кто и сумма оплаты

- Значительные регистры НДС

- Регистр учета НДС

- Страховые взносы и платежи

- Налог на естественный доход: он и как его платят

- Учет налоговых платежей — как их зарегистрировать

- Учет земельного налога

- EIT и TOT: что это такое?

- Транспортный налог и компоненты

- Характеристика налога на прибыль: кто и что платит, бухгалтерские записи

- Корпоративный налог на недвижимость: расчет и проводка

- Отгрузки с НДС при экспорте

- Налоговые штрафы — командировки, напр.

- Раскрытие информации о налоговых убытках

- Учет минимального налога

- Вычитаемый НДС: командировки, условия

- Проводка переплат и возвратов налогов

- Подать НДС на продажу

- Приостановка в связи с отменой НДС

- Что такое ЕНВД: расчет, учет, закон, примеры

- НДС с авансов: командировки, примеры, закон

- Бухгалтерская регистрация платежей по НДС

- Налог в контексте упрощенного налогообложения: особенности, регистрация учета, регламент, отчетные отчеты

- Представления о возмещении НДС из бюджета

- Учет и регистрация деклараций по НДС

Счет 68: проводки по налогам

Проект инструкции по учету и его использованию для обобщения информации о расчетах с бюджетом по налогам и сборам, предусмотренной счетом 68 «Расчеты по налогам и сборам» (Приказ Казначейства № 94н от 31 октября 2000 г.) . По кредиту счета 68 отражается сумма начисленных или удержанных налогов и сборов, а по дебету — сумма, которая фактически перечислена в бюджет или иным образом уменьшает обязательства.

Детальный учет по счету 68 «Расчеты по налогам и сборам» ведется по каждому виду налога. Это достигается, как правило, путем открытия отдельного субсчета на счете 68.

В таблице приведены наиболее типичные бухгалтерские проводки по начислению или удержанию налогов и уменьшению налоговых обязательств перед бюджетом (за исключением платежей). Налоговые платежи, независимо от вида налога, отражаются следующим образом

дебет счета 68 — кредит счета 50 «Касса», 51 «Расчетный счет».

Если в таблице представлены различные дебетовые счета, это означает, что тип бухгалтерской проводки зависит от деталей конкретной хозяйственной операции, деталей организации и положений учетной политики для целей бухгалтерского учета.

Представим проводки по налогам и взносам по стандартным федеральным, региональным и местным налогам (статьи 13-15 Налогового кодекса РФ).