- Как проверить корректность автоматического расчета резервов по сомнительным долгам

- 01. Что такое сомнительный долг?

- Для целей налогообложения не является сомнительной задолженность:

- 02. Кто может создавать резерв по сомнительным долгам?

- Нужно ли отражать в учетной политике резерв по сомнительным долгам?

- 03. Периодичность создания резерва по сомнительным долгам

- 05. Порядок создания и использования резерва по сомнительным долгам

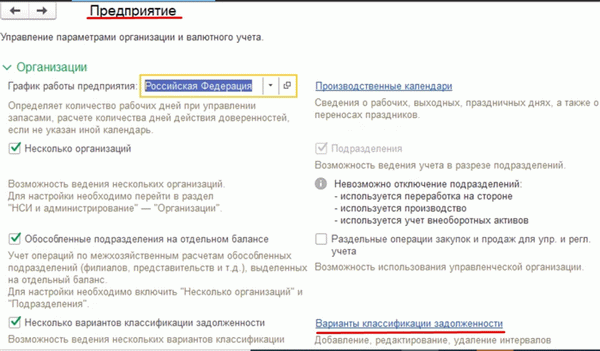

В 1С:ERP 2. 5 правила учета резервов по сомнительным долгам устанавливаются в карточке предприятия при переходе на вкладку «Учетная политика и налоги».

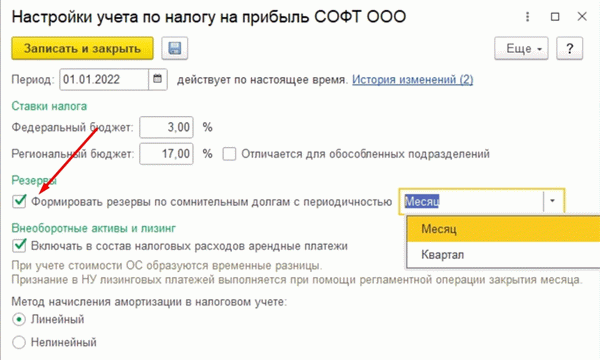

Налоговый учет резервов по безнадежным долгам настраивается в разделе Настройки учета подоходного налога с помощью флажка Создавать периодические резервы по безнадежным долгам. В этом разделе также определяется цикл накопления надбавок. В налоговом учете это может быть ежемесячно или ежеквартально.

Сроки признания обязательств в налоговом учете заранее определены и соответствуют налоговому кодексу.

Рисунок 2 — Настройка параметров для подачи в бухгалтерии

Если организация применяет ПБУ 18/2, необходимо определить тип различия. Это связано с тем, что при формировании резервов могут возникнуть налоговые и бухгалтерские различия. Следует выбрать либо постоянные, либо временные различия.

Вид разницы зависит от способа ее учета, определенного учетной политикой организации — осуществляется балансовым методом с постоянными и временными разницами или затратным методом (методом отложенного учета).

Как проверить корректность автоматического расчета резервов по сомнительным долгам

Вы можете использовать отчет Customer Due Date Sort в разделе Sales → Sales Reports.

Необходимо создать новый сортировщик сроков годности. Сроки исполнения устанавливаются в соответствии со сроками, установленными для списания безнадежных долгов. Классификаторы создаются в разделе Настройка NSI & Разделы → Предприятие.

Рисунок 6 — Создание интервальных классификаторов для контроля сформированного запаса

Выберите новый тип классификатора, созданный в отчете Customer Due Date, и создайте отчет. В отчете отображается сумма просроченной задолженности, распределенная по срокам погашения.

Важно помнить об ограничениях налогового учета. Расходы на подготовку не могут превышать 10% от дохода за текущий налоговый период. В этом случае налоговый учет может быть некорректным.

01. Что такое сомнительный долг?

Резервы по сомнительным долгам составляются в соответствии с разделами 266 и 313 Налогового кодекса. Сомнительный долг — это долг перед налогоплательщиком, который

- не оплачен в сроки, указанные в договоре, и

- не гарантируется залогом, поручительством или банковской гарантией.

Это положение может быть сделано только в отношении требований, возникающих в связи с продажей товаров, работ или услуг.

При этом не имеет значения, подтверждено ли требование другой стороной. Иными словами, для включения соответствующей задолженности в расчет резерва не требуется акт расчетов с должником на дату создания резерва (письмо Минфина N 03-0 3-04/1/612 от 26 июля 2006 года). Данное обязательство может быть учтено при создании резерва, даже если оно является взаимозависимым с должником (Постановление ФАС Московского округа от 3 августа 2010 г.

N КА-А40/8149-10- ФАС Уральского округа от 7 июля 2009 г. N Ф09-4588/09-С3).

Для целей налогообложения не является сомнительной задолженность:

1. по авансовым платежам, когда поставщик не отгрузил товар (письма Минфина от 30 июня 2011 г. N 07-02-06/115, от 17 июня 2009 г. N 03-03-06/1/398) от 07. 10. 2005 г. N 03-03-04/1/257, от 02. 08. 2007 г. N Ф04-5218/ Постановление ФАС Западно-Сибирского округа от 2007 года (36844-А67-37),

2. о санкциях за нарушение договоров (письма Минфина от 23. 09. 2010 N 03-03-06/1/612, от 19. 03. 2010 N 03-03-06/2/52),.

3. в рамках договоров коммерческого кредита (письмо Минфина России № 03-03-06/1/283 от 5 июня 2011 года); и

4. в рамках договоров займа и уступки прав требования (письмо Минфина России N 03-03-06/1/318 от 12 мая 2009 года, постановление ФАС Московского округа N А40-95723/08-98-494 от 26 марта 2010 года по делу N КА-А40/255 3-10 (постановление N А40-95723/08-98-494 ВАС РФ от 2 августа 2010 г. Решение РФ N ВАС-8816/10 об отказе в передаче дела в Исполнительный комитет РФ).

02. Кто может создавать резерв по сомнительным долгам?

Налоговый кодекс разрешает налогоплательщикам создавать резервы под безнадежные долги. Создание резервов является правом организации, а не обязанностью (письмо Минфина России от 16 мая 2011 г. N 03-03-06/1/295).

Налогоплательщики, признающие доходы и расходы по методу начисления при расчете подоходного налога, могут воспользоваться этим правом. При использовании кассового метода резерв по сомнительным долгам не создается (Постановление ФАС Центрального округа от 03. 10.

2005 N А48-550/05-8).

Нужно ли отражать в учетной политике резерв по сомнительным долгам?

Предприятия обязаны включать в свою учетную политику для целей налогообложения информацию о создании резерва по сомнительным долгам. Налоговые инспекторы считают, что после внесения изменений в учетную политику организация может формировать резерв по сомнительным долгам только с начала нового налогового периода (письмо Минфина России от 21 октября 2008 г. N 03-03- 06/1/ 594, Управление налоговой службы РФ по г.

Москве от 09. 04. 2007 N 20-12/ 031921).

Для этого руководитель организации должен издать соответствующий приказ (распоряжение) о внесении изменений в учетную политику. Однако арбитражная практика признает правомерность создания резервов без изменения учетной политики (постановления Волго-Вятского округа от 19 марта 2008 года по делу N А79-3573/2007 и ФАС Западно-Сибирского округа от 3 июля 2008 года по делу N А56-12980/2007). Северо-Западный округ).

N Ф09-5913/05-С7, Постановление N 14387/08 ВАС РФ от 11 декабря 2008 г., ФАС Уральского округа от 22 декабря 2005 г., отказ в передаче дела в исполнительный комитет РФ.

03. Периодичность создания резерва по сомнительным долгам

Исходя из анализа правил бухгалтерского учета, можно сделать вывод, что организация может формировать резерв по сомнительным долгам не только по итогам финансового года, но и по итогам квартала или месяца. Периодичность формирования резерва должна быть указана в учетной политике.

05. Порядок создания и использования резерва по сомнительным долгам

Порядок формирования резерва по сомнительным долгам определен статьей 266 Федерального налогового кодекса РФ и включает следующие этапы

- инвентаризация требований на конец контрольного (налогового) периода, за который было принято решение о создании резерва; и

- определение долгов, по которым могут быть созданы резервы, и

- расчет суммы, подлежащей выплате в резерв; и

- использование резервов.

Процесс создания регулируется нормами ПБУ 21/2008 и пунктами 70 и 77 Правил ведения бухгалтерского учета и отчетности Российской Федерации (№ 34н). При использовании резервов необходимо проводить различие между неработающими и проблемными кредитами, поскольку резервы могут быть использованы только для списания неработающих кредитов.

Недействующий кредит — это кредит, по которому истек срок исковой давности.

- Истек срок действия предписанного рецепта.

- Согласно гражданскому законодательству, обязательство исполняется на основании акта оказания услуг государству или ликвидации организации, поскольку его исполнение невозможно.