- Существуют различные способы реструктуризировать кредит:

- Когда можно оформить реструктуризацию

- Когда лучше обращаться в банк

- Реструктуризация ипотечных кредитов

- Как подать в банк заявление на реструктуризацию

- В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

- Агентство реструктуризации жилищных кредитов

- Условия участия в государственной реструктуризации ипотеки

- Категории заемщиков ипотеки, которым доступна госпрограмма реструктуризации

- Вопрос-ответ (1)

- Как реструктурировать кредит

- Разница между реструктуризацией и рефинансированием

- Кредитные каникулы или реструктуризация?

- Процесс реструктуризации

- Преимущества и недостатки реструктуризации долга

- Отказ банков от реструктуризации

- Что такое реструктуризация ипотеки?

- Стандартный режим реструктуризации

- Какие документы необходимы для реструктуризации?

- Реструктуризация ипотеки в Сбербанке

- Предложение банка ВТБ

- Если банк отказывается

- Частые вопросы

- Чем реструктуризация отличается от рефинансирования?

- Почему ВТБ так долго рассматривает заявку?

- Нужно ли при реструктуризации менять что-то по залогу?

- Можно ли при реструктуризации уменьшить срок, чтобы быстрее выплатить ипотеку?

Реструктуризация кредитов — это изменение условий существующего банковского договора, направленное на снижение текущей финансовой нагрузки клиента.

Существуют различные способы реструктуризировать кредит:

Все они могут быть обобщены как помощь заемщику в погашении кредита.

Основное отличие реструктуризации от рефинансирования заключается в том, что она всегда проводится в банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком. Это связано с тем, что финансовое учреждение уже располагает всей необходимой для этого процесса информацией.

Решения о реструктуризации всегда принимаются индивидуально, с учетом конкретной ситуации клиента.

Процесс реструктуризации кредита инициируется заемщиком, но обе стороны должны согласиться с тем, что это выгодно банку и заемщику.

При возникновении проблем клиент может обратиться за реструктуризацией и сохранить хорошую кредитную историю.

Банки защищают своих клиентов и не тратят время на судебные тяжбы по возврату долгов

Решения принимаются индивидуально для каждого клиента и учитывают его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Основными причинами для начала процесса реструктуризации являются

Потеря основного источника дохода или значительное сокращение дохода — это может быть сокращение штата, увольнение, закрытие или выход на пенсию бизнеса заемщика.

Изменение условий кредитования. Банк решает повысить процентные ставки, что может привести к ухудшению финансового положения заемщика.

Когда лучше обращаться в банк

Когда они понимают, что их положение ухудшается. Если клиент испытывает финансовые проблемы, важно как можно скорее связаться с банком и объяснить ситуацию. Это должно быть сделано до того, как график платежей будет впервые отложен. Это облегчит поиск взаимоприемлемого решения и реструктуризацию кредита.

При обращении в банк клиент должен не только сообщить кредитной организации о своем ухудшающемся финансовом положении и невозможности продолжать выплаты по согласованному графику погашения, но и задокументировать эти изменения. В этом случае банк может рассмотреть заявку и с большей вероятностью примет положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Кроме того, скорректирован перечень сельских районов и сельских поселений, имеющих право на получение льготных жилищных кредитов. Раньше это определялось государственной программой «Комплексное развитие сельских территорий», а теперь формируется самим субъектом федерации.

С 2015 года в России действует специальная государственная программа помощи заемщикам в реструктуризации ипотечных кредитов. В рамках этой программы процентные ставки по кредитам снижаются, а выплаты официально приостанавливаются на 1,5 года.

Кроме того, согласно Федеральному закону N 76-ФЗ «О праве на перерыв в ипотеке», перерывом в ипотеке могут воспользоваться заемщики, потерявшие работу или находящиеся в трудной жизненной ситуации. Если условия не выполняются, банки могут предложить свои собственные программы реструктуризации.

Как подать в банк заявление на реструктуризацию

Каждый банк имеет отдельную форму заявления на реструктуризацию проблемных кредитов. Заемщики должны получить форму онлайн в офисе или на сайте финансового учреждения.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Как правило, заявку на реструктуризацию кредита можно подать онлайн. Однако если банк примет положительное решение, заемщику, возможно, придется лично прийти в банк для согласования плана реструктуризации и индивидуальных условий и подписания формы.

После согласования всех условий банк и заемщик подписывают дополнительные соглашения к существующему кредитному договору и другие документы, если это необходимо.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Агентство реструктуризации жилищных кредитов

Мировой финансовый кризис 2008 года грозил уничтожить российский ипотечный рынок, поскольку платежеспособность ипотечных заемщиков резко упала. Правительство России подготовило антикризисные меры для помощи ипотечным заемщикам, оказавшимся в сложных жизненных условиях: на базе АИЖК (Организация ипотечного жилищного кредитования, создана в 1997 году), которая в марте 2018 года стала АО «ДОМ.РФ», были приняты конкретные были разработаны инструменты поддержки для определенных категорий заемщиков.

АО «АРИЖК» было назначено администратором средств, выделенных на государственную помощь ипотечным заемщикам в конце 2008 года и переименовано в АО «АИЖК» в 2013 году.

Первым периодом программы реструктуризации государства был период 2008-2010 гг. Помимо помощи ипотечным домам, появилась собственная программа реструктуризации, в рамках которой банки ранее не оказывали подобных услуг.

В 2015 году правительство повторило программу реструктуризации ипотеки с государственным участием (постановление правительства № 373), которая завершилась весной 2017 года, когда АИЖК получило 4,5 млрд рублей.

В августе программа была продлена (Постановление Правительства РФ № 961), и в АИЖК поступило еще 2 млрд. рублей. Процесс реструктуризации ипотечного долга на основе государственных заемщиков с акцентом на заемщиков, находящихся в сложных условиях, описанный ниже, основан на содержании Решения №. 961 правительства.

Условия участия в государственной реструктуризации ипотеки

Заемщики имеют право обратиться в Программу государственной реструктуризации на условиях, описанных ниже. Соответствующий пункт 961 решения из этого (в скобках).

1-комнатные квартиры (общие) менее 45 м2, 2-комнатные квартиры — менее 65 м2, 3-комнатные квартиры и выше — 85 м2 (пункт 8 Формула проезда «d»).

Ипотека должна быть единственным местом жительства заемщика. Однако разрешается сохранить не более 50% другой собственности (8 PAR. E).

Ипотечный договор должен быть подписан не менее чем за 12 месяцев до даты подачи заявления о реструктуризации. Исключением является ипотечный кредит, полученный для полного погашения задолженности по ипотеке, возникшей за год до подачи заявления о реструктуризации (пункт 8 F).

Категории заемщиков ипотеки, которым доступна госпрограмма реструктуризации

Согласно разделу 8 Постановления Правительства № 961, следующие категории ипотечных заемщиков имеют право обратиться за государственной помощью (раздел 8А)

Российское гражданство обязательно. Программа реструктуризации ипотеки распространяется только на граждан России.

- имеет несовершеннолетнего ребенка (детей) или является их опекуном или попечителем

- Имеет ребенка (детей) с ограниченными возможностями или инвалидностью,.

- Является ветераном боевых действий.

- Член(ы) на иждивении в возрасте до 24 лет — студент, учащийся, аспирант, испытатель, практикующий врач, профессионал, специалист, вспомогательный студент или студент дневного отделения.

Если некоторые из условий (менее двух), отраженных в пункте 8 постановления.961 (выше), не совпадают, окончательное решение о принятии участия заявителя в государственной программе реструктуризации принимает Межведомственная комиссия (пункт 9).

Вопрос-ответ (1)

Давайте рассмотрим эту ситуацию. Кто-то взял ипотечный кредит на квартиру. В мире назревает кризис.

Он потерял работу. Его реструктуризация была одобрена; прошел год, а человек так и не нашел оплачиваемую работу, соответствующую уровню кризиса. Человек не может продолжать вносить платежи, и реструктуризация второй или третьей ипотеки не происходит.

Если квартира арестована, как банк и агентство по реструктуризации справятся с ситуацией? Пожалуйста, ответьте с вашим пониманием.

Как реструктурировать кредит

Поскольку закон не предусматривает жестких вариантов изменения условий кредита, метод реструктуризации предлагает сам банк. Как правило, кредиторы позволяют заемщикам

- изменить срок кредита и уменьшить ежемесячные платежи заемщика по мере увеличения срока кредита (этот вариант популярен среди банков, так как обещает увеличение переплат по кредиту и, следовательно, увеличение дохода финансового учреждения); и

- отсрочка погашения основной суммы кредита или процентов по нему и временное снижение ежемесячных платежей.

Изменения ставок кредитования происходят редко и возможны только в том случае, если банк повышает процентную ставку или центральный банк снижает базовую ставку.

Для заемщиков валютной ипотеки банки могут согласиться изменить валюту кредита.

Разница между реструктуризацией и рефинансированием

Разница между реструктуризацией и рефинансированием заключается в том, что реструктуризация проводится в банке, выдавшем кредит. Реструктуризация кредита рассматривается лично финансовым учреждением, и руководители банка изучают конкретные проблемы, с которыми сталкивается заемщик.

Программы рефинансирования разрабатываются банками для привлечения новых клиентов, поэтому условия уже утверждены финансовым учреждением.

Кредитные каникулы или реструктуризация?

Замораживание кредита — это временная мера, которая замораживает выплаты по кредиту на определенный период времени без наложения штрафов или пеней. Суммы, накопленные в период каникул, когда заемщик временно не вносит платежи, позже переводятся в основной долг и перераспределяются в соответствии с обновленным графиком платежей.

Как правило, срок и проценты в конце льготного периода остаются прежними. Однако вы должны быть готовы к тому, что после окончания кредита банк попытается навязать вам другие правила. Внимательно изучите любые изменения, предложенные кредитной организацией.

В отличие от кредитной неудачи, реструктуризация предполагает значительный пересмотр договорных условий, таких как процентные ставки и срок действия. В этом случае измененные условия будут применяться к оставшемуся периоду погашения кредита.

Выбирая между этими двумя вариантами, проанализируйте ситуацию. Если в течение ближайших шести месяцев возникнут обстоятельства, которые не позволят вам выплачивать кредит, попросите о реструктуризации.

Процесс реструктуризации

Заявление на реструктуризацию кредита может быть подано лично в отделении финансового учреждения, курьером, заказным письмом или в электронном виде с личного банковского счета.

Финансовые учреждения могут потратить до одного месяца на обработку заявлений. Банку может потребоваться еще три месяца на обработку новых условий кредитования.

Шаг за шагом процесс реструктуризации кредита можно описать в виде шести основных этапов

- Документация заемщика, подтверждающая необходимость реструктуризации.

- Заемщик обращается в учреждение с просьбой о пересмотре условий кредита в связи с возникшими трудностями.

- Банк рассматривает заявку и, если процесс одобрен, его сотрудники изучают варианты реструктуризации кредита.

- Выбор заемщиком подходящих вариантов реструктуризации.

- Подготовка необходимой документации от банка.

- Обе стороны подписывают новые документы, после чего реструктуризация считается завершенной, и дальнейшее погашение кредита заемщиком осуществляется в соответствии с новыми правилами.

Преимущества и недостатки реструктуризации долга

В процессе реструктуризации кредита ежемесячные платежи уменьшаются в соответствии с текущим доходом заемщика, что позволяет снизить бремя кредита. Однако это изменение приводит к увеличению срока кредита и, следовательно, к увеличению переплат. Последнее выгодно банку, который стремится максимизировать прибыль, но для заемщика реструктуризация приводит к дополнительным месяцам/годам ипотеки и увеличению бремени расходов по сравнению с первоначальной суммой.

При временных проблемах целесообразно попросить банк освободить заемщика от кредита.

Отказ банков от реструктуризации

Если банк отказывается реструктурировать кредит, не отчаивайтесь, ведь есть и другие варианты.

- Рефинансировать ипотеку у другого кредитора на более выгодных условиях (подходит, если вы просрочили платежи не более чем на 30 дней).

- Чтобы консолидировать несколько кредитов в одном банке, внося один ежемесячный платеж, вы можете

- Получите новый кредит в том же или другом финансовом учреждении для погашения просроченных долгов.

- Продайте заложенное имущество, чтобы погасить долг.

По разным причинам вам может потребоваться продать дом с непогашенной ипотекой. Например, вы хотите переехать, ваша семья увеличилась, и вам необходимо принять меры, вы больше не можете позволить себе ипотеку, или ваш супруг решил расстаться с совместно нажитым имуществом, и вы расходитесь. Далее рассматриваются различные сценарии и объясняются их нюансы.

Что такое реструктуризация ипотеки?

При подаче заявки на ипотечный кредит заемщик получает и соглашается с графиком погашения кредита. Он обязан следовать установленному графику погашения и выплачивать указанную сумму в установленный срок. Несоблюдение графика влечет за собой штрафные санкции и наносит ущерб кредитной истории. Крайней мерой является конфискация имущества.

Если заемщик по какой-либо причине оказался в сложном финансовом положении, ему может быть трудно вносить платежи по ипотеке. Платежи высоки, и их необходимо выплачивать каждый месяц. Именно здесь может помочь реструктуризация ипотеки.

Реструктуризация ипотеки изменяет параметры графика платежей, делая его более удобным для заемщика. В результате заемщик может продолжать выплачивать кредит, так как ежемесячные платежи ниже.

- Расширенные графики погашения. Это уменьшает размер ежемесячных платежей.

- Предоставление льготного периода, т.е. прекращение выплаты кредита. Например, банк дает заемщику срок в шесть месяцев для выхода из сложившейся ситуации. В течение этого периода заемщик либо освобождается от внесения полных платежей, либо выплачивает только проценты. Поэтому график увеличивается в течение периода отсрочки.

- Предоставление как отпуска, так и реструктуризации в виде продления.

Банк рассматривает каждую ситуацию индивидуально и разрабатывает системы поддержки в соответствии с обстоятельствами. Не существует единого рецепта для всех клиентов.

Стандартный режим реструктуризации

Реструктуризация ипотеки не так проста. У заемщика должна быть веская причина для запроса. Это может быть значительное снижение дохода, безработица или необычные обстоятельства, такие как серьезная болезнь или инвалидность, служба в армии или отпуск по беременности и родам.

Это означает, что банк может рассмотреть любые обстоятельства, связанные с потерей прежнего уровня дохода. Однако каждое слово заемщика должно быть подтверждено письменно, и банк не поверит ни одному слову.

- Заемщик обращается в банк через ипотечный центр или горячую линию и сообщает о проблеме. Менеджер скажет ему, могут ли они помочь в его ситуации и какие документы ему нужно собрать.

- Клиент собирает документы и относит их в банк для заполнения заявления на реструктуризацию ипотеки. У каждого банка свой срок ответа, варьирующийся от 1 до 10 дней.

- Если банк решает реструктурировать долг, он информирует заемщика об условиях. Если клиент удовлетворен, он подписывает дополнительное соглашение к кредитному договору.

- График пересматривается, и заемщик получает новый график, который также отражается в интернет-банкинге.

Обратите внимание, что реструктуризация ипотеки увеличивает общую сумму переплат (поскольку период погашения увеличивается). Это также увеличивает страховые взносы из-за более длительного периода страхования. Поэтому не следует обращаться в банк без уважительной причины.

Какие документы необходимы для реструктуризации?

- Паспорт заявителя, паспорт

- Справка 2-НДФЛ. Если заемщик является индивидуальным предпринимателем, налоговая декларация. если заемщик является пенсионером — справку из пенсионного фонда о размере пенсии; и

- Выписка из трудовой книжки или другой подобный документ. Если заемщик является безработным, необходима справка из центра занятости. Заемщик должен быть зарегистрирован в центре занятости.

- Приказ об изменении должности или оклада, если оклад был снижен.

- Если женщина должна быть уволена, то соответствующее постановление; и

- Если женщина берет отпуск по беременности и родам или по уходу за ребенком, это также должно быть подтверждено документально.

- Если заемщик направляется в вооруженные силы, необходима справка из военкомата.

Другими словами, обязанность заемщика — документально подтвердить заявленный статус и любое снижение дохода. Строгих требований к документации нет. Все зависит от обстоятельств.

Реструктуризация ипотеки в Сбербанке

Поскольку Сбер является самым популярным ипотечным банком среди заемщиков, его условия реструктуризации рассматриваются в первую очередь. Она официально предлагает эту услугу заемщикам и публикует информацию о ее предоставлении.

- Снижение дохода из-за безработицы или сокращения зарплаты, в результате

- Военная служба

- отпуск по беременности и родам; и

- Инвалидность вследствие травмы или болезни.

Заявку на реструктуризацию ипотеки можно подать онлайн в банке или в офисах Сбербанка. После подачи всех необходимых документов банк примет решение в течение 10 дней.

- Кредитные каникулы, которые могут быть полной отсрочкой без необходимости даже выплачивать проценты, могут быть

- уменьшение ежемесячных выплат и продление срока погашения кредита, и

- Изменение валюты. Однако для ипотечных заемщиков Сбербанка это не имеет большого значения, поскольку банк уже давно не выдает ипотечные кредиты в иностранной валюте.

При реструктуризации ипотеки процентная ставка остается прежней, меняется только график погашения.

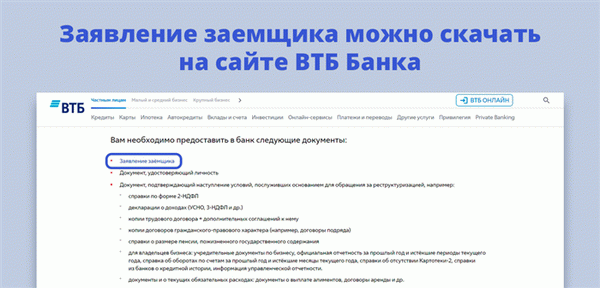

Предложение банка ВТБ

Поскольку ВТБ является вторым банком в России по объему ипотечных кредитов, условия его реструктуризации также интересуют многих граждан. Компания также официально включила в спектр своих предложений реструктуризацию ипотечных кредитов.

- Продление сроков погашения ипотечного кредита.

- Предоставление льготного периода. Однако заемщик обязан выплачивать проценты только на часть основного долга.

Заявления на реструктуризацию задолженности можно подать в офисах ВТБ или по электронной почте. В последнем случае необходимо загрузить заявку с сайта ВТБ, заполнить ее и приложить сканы или соответствующие фотографии всех документов.

Обратите внимание, что ВТБ рассматривает заявления о реструктуризации в течение 30-60 календарных дней. Ежемесячные платежи подлежат оплате в течение этого периода и должны быть оплачены.

Если банк отказывается

Выдача ипотеки — это банковская услуга, предоставляемая кредитором по его просьбе. Обычно, если документально подтвержденная ситуация действительно серьезная, банк встретит ее без проблем. Он также не хочет никаких нарушений.

Если заемщик не может продемонстрировать необходимость корректировки, отказ происходит, если снижение дохода незначительно. И вы ничего не можете сделать в этой ситуации. Вы должны продолжать вносить ипотечные платежи в соответствии с графиком.

Один из способов — перенести сроки погашения ипотеки в другом банке. Это рефинансирование — передача кредита в другой банк с новыми условиями обслуживания. Подписание новой сделки позволяет выбрать другой удобный период погашения.

Частые вопросы

Чем реструктуризация отличается от рефинансирования?

Реструктуризация — изменение графика погашения кредита в том же банке, который его выдал. Рефинансирование — это перевод кредита в другой банк, при этом все условия ипотеки изменятся в пользу нового банка.

Почему ВТБ так долго рассматривает заявку?

Банк имеет право устанавливать собственные условия реструктуризации, включая срок подачи заявки. Поэтому заемщикам необходимо лишь согласиться с этими условиями. Однако решение может быть принято и раньше.

Нужно ли при реструктуризации менять что-то по залогу?

Нет. Изменениям подлежит только программа погашения ипотечного кредита. Ипотека, страховой полис и процентная ставка — все это остается неизменным без пересмотра условий.

Можно ли при реструктуризации уменьшить срок, чтобы быстрее выплатить ипотеку?

Нет, условия позволяют только продлить срок и уменьшить платежи. Чтобы сократить срок, рассмотрите возможность рефинансирования.