Организации, финансируемые из бюджета, освобождаются от НДС только в отношении основных видов деятельности, финансируемых из государственного бюджета. Если организация осуществляет предпринимательскую деятельность, у нее сразу возникает обязанность по уплате НДС в бюджет. Счет-фактура является документом, подтверждающим налоговую базу для расчета обязательств и взыскания скидок.

Форму и формат счета-фактуры обновили с 01.07.2021

С 1 июля 2021 года вступает в силу новая редакция статьи 169 Налогового кодекса РФ, вводящая механизм прослеживаемости товаров на территории России (Федеральный закон № 371-ФЗ от 11 сентября 2020 года). В связи с этим плательщики НДС должны были составлять счета-фактуры (в том числе исправленные) в электронной форме только при реализации прослеживаемых товаров и включать в них следующее

- регистрационный номер декларации; и

- номер партии обнаруженного товара (RNPT); — номер партии обнаруженного товара (RNPT); — номер партии обнаруженного товара (RNPT).

- единица измерения; —

- Количество идентифицируемого продукта.

Налогоплательщики, осуществляющие операции с прослеживаемой продукцией, обязаны представлять в Федеральную налоговую службу отчет об операциях с такой продукцией и документ, содержащий сведения о прослеживаемости. Правительство РФ должно определить порядок заполнения документации.

Постановлением Правительства № 534 от 4 февраля 2021 года утверждена новая форма счета-фактуры с 1 июля 2021 года. Он применяется только к сделкам с продукцией, отслеживаемой в электронной форме.

В форму счета-фактуры были добавлены новые поля в соответствии с новыми положениями Налогового кодекса.

- «регистрационный номер декларации на продукцию или регистрационный номер партии товара, подлежащего прослеживаемости», и

- «Код количественной единицы измерения, используемой для целей прослеживаемости»; и

- ‘Количество продукта, подлежащего прослеживаемости в единице измерения продукта’, ‘Количество продукта, подлежащего прослеживаемости в единице измерения продукта’, и

- ‘Стоимость товаров, подлежащих прослеживаемости, без учета налогов, в рублях’.

Приказ № 14 от 5 февраля 2021 года Минфин России установил новый порядок выставления и получения электронных счетов-фактур с применением усиленной авторизованной электронной подписи. Действующие правила больше не применяются. Власти установили, что

- обязанность операторов ЭДО подтверждать достоверность полученных документов, если такие условия есть в договоре с продавцом; и

- Процедуры, которым необходимо следовать в случае положительной и отрицательной проверки оператором ЭДО.

Новый процесс применяется ко всем счетам-фактурам, выставленным с помощью системы отслеживания.

Обновленная документация будет внедрена одновременно с вступлением в силу поправок к статье 169 Налогового кодекса с 1 июля 2021 года.

Эксперты КонсультантПлюс анализируют, как правильно заполнять счета-фактуры. Используйте эти инструкции бесплатно.

Для чего нужен счет-фактура

Согласно статье 169 Налогового кодекса РФ, счет-фактура является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав на них и подтверждает сумму налога с учетом ряда вычетов. Это предписано законом.

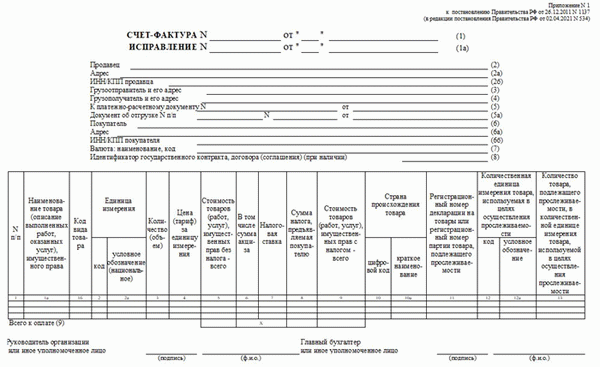

Формула счета-фактуры была унифицирована и утверждена постановлением Правительства от 26 декабря 2011 года.1137 Последнее изменение в действующую форму было внесено постановлением № 1137 от 02. 04. 2021 года № 534, которое вступило в силу с 01. 07. 2021 года. В нем хранятся идентификаторы.

Идентификатор государственных контрактов (соглашений).

Идентификатор контракта или соглашения с правительством (при наличии).

Не существовало в старом формате

Код товара

Номер таможенной декларации

Регистрационный номер таможенной декларации

Индивидуальный предприниматель или другое уполномоченное лицо

Счета-фактуры по НДС должны выставляться по установленной форме только в том случае, если они облагаются НДС (реализация товаров, работ или услуг, или предоплата реализации). В противном случае сотрудники ФНС не примут документ в качестве подтверждения.

Обновленная форма должна выглядеть следующим образом

Составляем счет-фактуру правильно

Подробный порядок составления счетов-фактур приведен в разделе 169 Налогового кодекса. Существует список необходимых элементов. По счетам-фактурам на поставку — п. 5 ст. 169 НК РФ; по авансовым счетам-фактурам, по которым выданы бланки предоплаты, — п. 5.1 ст. 169 НК РФ.

Допускаются различные типы записей в форме счета-фактуры

- Полностью ручной, частично ручной, частично ручной

- Частично ручной, частично компьютеризированный, частично

- Полностью печатная версия.

- Электронные (безбумажные).

Счет-фактура подписывается руководителем бюджетной организации и главным бухгалтером или другим уполномоченным лицом. В случае электронных форм используется усиленная специальная электронная подпись уполномоченного лица.

С 1 июля 2021 года возможность выставлять и получать электронные счета-фактуры в зашифрованном виде будет ограничена.

Зашифрованные счета-фактуры могут быть выставлены и авторизованы только в том случае, если.

- В тех случаях, когда правила не запрещают шифровать информацию о счетах-фактурах в электронном формате.

- если был выставлен электронный счет-фактура, не содержащий регистрационный номер партии товаров, подлежащих отслеживанию; и

- Если оператор ЭДО не получил от покупателя или продавца указание проверить электронный счет-фактуру, в том числе на соответствие утвержденному формату.

Даты и номера выданных документов должны быть расположены в строгом хронологическом порядке. Информация о номере колонки. 1a «Код вида товара» в счете-фактуре зарегистрирован в соответствии с номенклатурой товаров внешнеэкономической деятельности ЕАЭС Заполнять данную графу должны только организации-экспортеры, импортирующие продукцию в регион ЕАЭС.

Если тип не может быть идентифицирован в соответствии с номенклатурой товаров, графы должны быть перечеркнуты.

Создать электронный счет-фактуру также просто. Существует ряд бесплатных онлайн-сервисов и специализированных бухгалтерских программ, которые позволяют отправлять формы счетов-фактур в налоговые органы в виде файла.

С 1 июля 2021 года счета-фактуры могут создаваться в электронном виде по взаимному согласию сторон сделки, но если предметом сделки являются отслеживаемые товары, то документ должен быть только в электронном виде.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документации можно разделить на два типа: незначительные, которые не влияют на сумму вычета НДС, и крупные, при которых налоговые органы не принимают подтверждающую документацию.

Ошибки, когда налоговый орган не принимает счет-фактуру :

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать организацию. Ошибки не вызывают вопросов. Однако, если номер и название НДС указаны неверно; если в номере НДС есть лишние цифры, документ не будет принят.

- Информация, которая не идентифицирует проданные или купленные товары. Налоговые органы особенно настороженно относятся к этому виду ошибок. Опечатки и пропуски допустимы. Документы, относящиеся к разным продуктам, не будут приняты. Например, организация заключила контракт на поставку футбольных мячей, но в счете-фактуре указаны баскетбольные мячи.

- Количество продукции не может быть определено или оплачено заранее. Ошибки часто возникают при определении валюты, в которой осуществляются расчеты между организациями или их кодами. Числовые ошибки при расчете цен также недопустимы.

- Ошибки при определении ставок и сумм налога. Такие неточности возникают, когда неверно указывается процентная ставка по конкретному виду продукта. Например, товары с нулевым рейтингом оцениваются по ставке 10%. Поэтому сумма НДС в документе указана неверно.

С 2020 года основная ставка НДС составит 20% или 20/120. При подготовке платежных поручений следует проявлять особую осторожность.

Чтобы исправить ошибку, создайте новый документ (исправленный счет-фактуру).

С 2017 года он является автором и научным редактором электронного журнала по бухгалтерскому учету и налогообложению. Однако до этого он занимал должности бухгалтера и налоговика в бюджетном отделе, в том числе в должности главного бухгалтера.

Перечень изменений в оформлении с 1 июля 2021

Изменения можно в целом разделить на две группы

- Поправки затрагивают всех налогоплательщиков, выставляющих счета-фактуры в ходе своей деятельности.

- Изменения затрагивают только тех налогоплательщиков, которые продают отслеживаемые товары.

Изменения в новой форме для всех :

- Появляется строка 5a. Предназначен для указания номера и даты соответствующего товаросопроводительного документа (например, накладной). Если на S/F одновременно регистрируется несколько отгрузок, в этой строке перечисляются номера/даты соответствующих отгрузочных документов (накладных), разделенные двоеточием.

- Графа 1 в табличной части новой формы была расширена. В эту колонку записывается серийный номер регистрации продукта. При этом в графе 1а записывается наименование продукции, а в графе 1б — специальные коды, присвоенные этим продуктам.

- Точка 11 была переименована; ее следует использовать для обозначения MFNT. Если импортируемые товары не отслеживаются, то в этой графе необходимо указать номер соответствующей декларации на товары.

Переход на новую форму лица, продающего отслеживаемые товары :

- Графа 11, которая была переименована, должна отражать RNPT, связанный с отгрузкой прослеживаемых товаров.

- Введена колонна 12 . Он используется для отражения кода единицы отслеживаемого товара.

- Включена колонка 12a. Используется для обозначения соответствующего символа, присвоенного единице измерения конкретного товара в соответствии с системой ОКЕИ.

- Теперь появится колонка 13. Он предназначен для отражения количества товара, рассчитанного в соответствующей единице изменения, используемой для целей прослеживаемости.

Кроме того, новая форма столбцов 11-13, описанная выше, позволяет сформировать определенное количество подстрок для каждой строки. Такая опция полезна, когда отслеживаемые товары имеют одинаковое наименование/цену/единицу измерения и разные RNPT.