- Публикации по удержанию и уплате подоходного налога.

- Примеры концентрации ямы из дивидендов.

- Особенности расчета налога

- Правильное отражение удержания НДФЛ из заработной платы: оформление проводок

- Описание счета «НДФЛ индивидуального предпринимателя»

- Проводки по счету «68.21»

- По дебету

- По кредиту

- Статьи по теме

- Как начислить НДФЛ, если перечислений не было?

- Проводки по начислению заработной платы

- Если предприятие производственное

- Начисление НДФЛ: проводки налогового агента (основные)

- Обязательные удержания

- По исполнительным документам

- По инициативе работодателя

- Проводки по начислению страховых взносов

- НДФЛ: основные корреспонденции счетов

- Проводки по уплате НДФЛ и взносов

Для расчета подоходного налога с физических лиц используется 68 счет «Сверка налогов и сборов» и открывается «Подоходный налог с физических лиц». Если в бюджет поступает подоходный налог с физического лица, то он отражается по кредиту счета 68 вместе со счетом доходов физического лица. Оплата налога отражается в счете-фактуре 68.

Публикации по удержанию и уплате подоходного налога.

Зарядка

Кредит

Название акта.

Подоходный налог физических лиц вычитается из дивидендов учредителей и акционеров.

Подоходный налог с физических лиц, удерживаемый из заработной платы работников.

Налог, уплаченный с материальной помощи работникам.

Налог, уплачиваемый с доходов по гражданскому праву.

Налог, удерживаемый с доходов в виде процентов, выплачиваемых по краткосрочным кредитам, которые являются займами от физических лиц.

Налог, удерживаемый с доходов в виде процентов, выплачиваемых по долгосрочным займам физических лиц.

Сумма налога, уплаченная физическими лицами, перечислена в бюджет

Примеры концентрации ямы из дивидендов.

Учредитель, Иванов И. А., получил дивиденды в размере 50 000 рублей. Как в данном примере рассчитывается НДФЛ и какой учет производится в отношении дивидендов Иванова?

Дивиденды учредителя облагаются налогом по ставке 9%; с 2015 года ставка на дивиденды увеличится до 13%. О налогообложении дивидендов читайте по этой ссылке.

Особенности расчета налога

Подоходный налог с физических лиц — это налог на доходы физических лиц, уплачиваемый как резидентами, так и нерезидентами, получающими доход в России. Порядок исчисления и уплаты этого налога описан в статье 23 Гражданского кодекса.

В соответствии с нормами Налогового кодекса организации, выплачивающие доходы физическим лицам, обязаны исчислить и удержать в бюджет НДФЛ. При этом физические лица получают зарплату после удержания НДФЛ в соответствии с правилами статьи 226.1 Налогового кодекса. Статья 226.1 Налогового кодекса.

Таким образом, Налоговый кодекс наделяет работодателей статусом налогового агента.

Основными видами доходов, в отношении которых работодатели выступают в качестве налоговых агентов, являются начисления по трудовым договорам. Эти выплаты представляют собой зарплаты, премии, пособия и вознаграждения. Работодатели удерживают налог по ставке 13% для резидентов и 30% для нерезидентов.

В то же время доходы от трудовой деятельности, полученные гражданами, первоначально подлежат налогообложению (Налоговым кодексом предусмотрены имущественные, социальные и стандартные вычеты), и только потом применяется налоговая ставка.

Ниже приведен пример расчета. Заработная плата работника, являющегося гражданином Российской Федерации, составляет 25 000 рублей; он имеет право на регулярную скидку в размере 1400 рублей. Налог на доходы физических лиц рассчитывается следующим образом: (25 000 — 1400) * 13% = 3068 р.

Правильное отражение удержания НДФЛ из заработной платы: оформление проводок

При исчислении НДФЛ с доходов, полученных физическими лицами, не взимается. Проводки, которые работодатель должен сделать при удержании НДФЛ из заработной платы работника, зависят от конкретного случая.

Если из заработной платы работника удерживается НДФЛ, то это удержание отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам» (счет — «НДФЛ»). О факте перечисления НДФЛ свидетельствует запись по дебету 68 — кредиту 51.

Порядок правильного удержания налога из заработной платы следующий

- Дебет 44 (20/26) — Кредит 70 «Имя работника» — невыплаченная заработная плата.

- Дебет 70 «ФИО работника» — Кредит 68 «НДФЛ» — Удержан НДФЛ.

- Дебет 70 «Имя сотрудника» — Кредит 50/51 — Выплаченная заработная плата.

- Дебет 68 «Подоходный налог с физических лиц» — Кредит 51 — Подоходный налог с физических лиц, уплаченный в бюджет.

Работодатели также должны удерживать подоходный налог с отпускных, выплачиваемых работникам. В этом варианте используются те же бухгалтерские проводки, что и при удержании НДФЛ из заработной платы (дебет 70 — кредит 68).

Если работодатель уплачивает НДФЛ со значительных вознаграждений, выплачиваемых работникам, то делается следующая запись: требование 73 «Договоры с персоналом о выполнении другой работы» — кредит 68 «НДФЛ».

В составе платежей по гражданско-правовым договорам, заключенным с физическими лицами, хотя НДФЛ с заработной платы не удерживается, делаются следующие проводки: дебет 76 «Расчеты с разными кредиторами» — кредит 68 «НДФЛ» .

При вычете НДФЛ из суммы дивидендов необходимо учитывать, работает ли бенефициар. Если получателем дивидендов является один из зарегистрированных в установленном порядке работников, запись будет следующей: требование 70 — кредит 68, если не включен, требование 75 «Договоры с учредителем» — кредит 68 «Подоходный налог с физических лиц».

Независимо от вида удерживаемого дохода (например, зарплата или дивиденды), необходимо сделать проводку 68 НДФЛ — кредит 51 «Расчетный счет».

Поэтому, если НДФЛ взимается, работодатель должен сделать соответствующую запись в бухгалтерских книгах. Налог рассчитывается на счете 68/субсчет «Налог на доходы физических лиц». Каждый счет выбирается в соответствии с особенностями ситуации.

Описание счета «НДФЛ индивидуального предпринимателя»

На субсчете 68.21 учитывается сумма налога на доходы физических лиц, уплаченная предпринимателем в бюджет. При определении налоговой базы необходимо учитывать доходы, полученные индивидуальным предпринимателем от предпринимательской деятельности, за вычетом расходов от этой деятельности, а также законные вычеты (как правило, социальные и имущественные).

Сумма НДФЛ, учтенная на счете 68.21, перечисляется в бюджет в виде авансового платежа (форма 4-НДФЛ). В конце года составляется окончательный расчет (форма 3-НДФЛ).

Проводки по счету «68.21»

По дебету

| Зарядка | Кредит | Содержание | Док. |

| 68. 21 | 50. 01 | Выдача денежных средств из Фонда для уплаты в бюджет задолженности по налогу на доходы физических лиц (НДФЛ) | Снятие наличных. |

68.

|

51 | Денежные переводы с текущих счетов для уплаты в бюджет просроченного налога на доходы физических лиц (НДФЛ) | Снятие средств с текущих счетов |

По кредиту

| Зарядка | Кредит | Содержание | Док. |

| 000 | 68. 21 | Ввод начальных остатков: налог на доходы физических лиц для предпринимателей | Регистрация остатков. |

| 90. 01.

1 |

68. 21 | Подоходный налог частных предпринимателей (налог на доходы физических лиц) | Задача. |

Статьи по теме

Как начислить НДФЛ, если перечислений не было?

Если нет суммы, причитающейся работнику, и работодатель не может вычесть НДФЛ, взимаемый с работника, это означает, что нет необходимости зачислять в бюджет НДФЛ за этого работника.

Как правило, работодатель удерживает этот НДФЛ из следующей выплаты работника и единовременно уплачивает в бюджет НДФЛ за два месяца.

На практике, однако, работодатели часто платят НДФЛ, разбивая общую сумму налога на части. Затем возникает ситуация, когда сумма неуплаченного НДФЛ превышает сумму удержанного налога, и работодателю приходится либо возвращать излишек налога, либо писать письмо в налоговые органы с просьбой удержать излишек.

В таких случаях можно «обмануть» программу, заставив определить размер НДФЛ, который должен быть удержан с этих работников. Самый простой способ сделать это — подготовить платежную ведомость, добавив сотрудников, которые платят ноль, при определении удержанного НДФЛ.

Давайте рассмотрим пример. Работник получает зарплату в размере 30 000 рублей и НДФЛ в размере 3 900 рублей, однако работнику был выплачен аванс в размере 27 000 рублей.

В конце месяца работник должен 900 рублей, которые автоматически не добавляются к зарплате. Формирование ежемесячных аналитических отчетов по НДФЛ. Он показывает, что с работника взимается НДФЛ, но подоходный налог не удерживается.

Далее сформируйте платежную ведомость для определения удержания НДФЛ и выберите в ней сотрудников

Вы не можете передать отрицательную сумму платежа. Чтобы выровнять сумму платежа до нуля, нажмите левую кнопку мыши справа от сумм ы-900, откройте расшифровку платежа

Добавьте еще одну строку с помощью правой кнопки мыши и добавьте положительную сумму, чтобы выровнять сумму платежа до нуля (в данном примере 900).

После этих операций сумма удержания НДФЛ будет равна нулю.

Проводки по начислению заработной платы

Трудовой кодекс предусматривает, что заработная плата должна выплачиваться работникам не реже двух раз в месяц, причем первый раз она выплачивается авансом.

Нет счета.70 «Сверка зарплаты с персоналом» — основной счет для выполнения действий по выплате зарплаты. Расходы, понесенные в связи с этими действиями, относятся на себестоимость продукции компании. По этой причине следующие счета соответствуют счету № 70:

- № 29 «Сфера услуг и экономика»,.

- № 23 «Вспомогательные производства», и

- № 26 «Общехозяйственные расходы»,.

- No. 20 «Первичное производство», no.

- № 25 «Производственные накладные расходы».

Если предприятие производственное

Записи, используемые бухгалтерами при начислении заработной платы, имеют вид D20 (44, 26, 29, 23…) K70.

Эта регистрация производится на весь заработок за месяц. Для этого используются рабочие листы и платежные ведомости.

Бухгалтерский контроль по счету № 70 осуществляется индивидуально для всех сотрудников организации.

Если необходимо рассчитать заработную плату, выплаченную в натуральной форме, необходимо учитывать следующее

- По закону организации разрешается производить корректировку заработной платы в натуральной форме, но только если она не превышает 20% от общей суммы заработной платы.

- Если заработная плата работника выплачивается продукцией компании, то считается, что ее стоимость соответствует розничной рыночной цене.

- Стоимость продукции компании, переданной сотрудникам, также облагается подоходным налогом так же, как и денежная заработная плата.

Начисление НДФЛ: проводки налогового агента (основные)

Во-первых, НДФЛ — это налог на доходы физических лиц. Само название указывает на то, что плательщиком этого налога является физическое лицо.

- Резидент РФ, a

- нерезиденты Российской Федерации, получающие доход в Российской Федерации (статья 207 Налогового кодекса РФ).

Подробнее о российских резидентах для целей подоходного налога читайте в статье «Российские резиденты для целей подоходного налога».

На сайте Федеральной налоговой службы Российской Федерации можно проверить статус резидента для целей российского налогообложения.

Порядок исчисления и уплаты налога на доходы физических лиц регулируется главой 23 Налогового кодекса РФ. По правилам, установленным в данной главе, организация, выплачивающая доход физическому лицу, обязана исчислить, удержать и уплатить в бюджет НДФЛ с полученного дохода, удержав НДФЛ из дохода физического лица (пункт 1 статьи 226 Налогового кодекса). Таким образом, если организация выплачивает доход физическому лицу, она становится объектом налогообложения НДФЛ (ст.

226 НК РФ).

Если у вас есть доступ к КонсультантПлюс, узнайте, как ваш налоговый агент рассчитывает НДФЛ. Если у вас нет доступа, получите бесплатный пробный онлайн-доступ к законодательству.

Правильная дата удержания налога важна для заполнения отчета 6-НДФЛ. Подробнее см. статью «Сроки уплаты налога у источника выплаты по форме 6-НДФЛ».

Налог вводится на счете 68, субсчет «Подоходный налог с физических лиц». В некоторых случаях налоги зачисляются на этот счет в соответствии с выбранным счетом. Изучите их более подробно.

Ниже перечислены основные ситуации, которые могут возникнуть, когда компания выплачивает доход физическому лицу

Обязательные удержания

Подоходный налог с физических лиц удерживается из заработной платы каждого работника по следующим ставкам.

- 13% — если работник является резидентом Российской Федерации

- 30% — если работник не является резидентом Российской Федерации; и

- 35% — если работник является резидентом Российской Федерации; — 35% — если работник является резидентом за рубежом; — 35% — если работник зарабатывает или сберегает проценты

- 15% — с дивидендов нерезидентов Российской Федерации

- 9% — от дивидендов до 2015 года — от процентов по ипотечным облигациям до 2007 года — от доходов учредителя управления ипотечными облигациями.

Не имеет значения, в какой форме получен доход — в денежной или натуральной. См. например.

Сотрудник А. А. Васильков получил заработную плату в размере 30 000,00 рублей, с которой был удержан подоходный налог по ставке 13%, так как А. А. Васильков является резидентом страны.

Обязательный взнос подоходного налога с физических лиц :

| Dt | Кт. | Сумма, руб. | Описание функций. |

| 26 | 70 | 30 000.00 | Заработанная плата |

| 70 | 68 | 3 900.00 | Удержание подоходного налога с физических лиц |

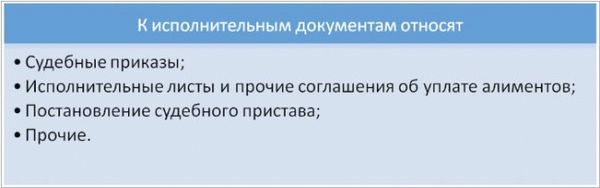

По исполнительным документам

Суммы, подлежащие взысканию, вычитаются из заработной платы, включая подоходный налог. Сумма дополнительных расходов (например, командировочных) вычитается из зарплаты работника.

См. например:.

Сотрудник Васильков А.А. получает заработную плату в размере 20 000,00 рублей, из которой удерживается 25% на основании действующего звания. Общая сумма удержания на основании права собственности = (20 000. 00 — 13%) * 25% = 4 350. 00 руб.

Удержанный налог с заработной платы Василькова А. А. В исполнительном документе на это указывает следующая запись

| Dt | Кт. | Сумма, руб. | Описание функций. |

| 26 | 70 | 20 000.00 | Заработанная плата |

| 70 | 68 | 2 600.00 | Удержание подоходного налога с физических лиц |

| 70 | 76. 41 | 4 350.00 | Удержание у источника по исполнительному листу…………………. |

| 76. 41 | 50 | 4 350.00 | Суммы ценных бумаг, подлежащих исполнению, переведенные из денежных средств. |

По инициативе работодателя

Списание долгов регулируется трудовым и другими федеральными законами. Приказы об удержании выдаются в течение одного месяца со дня выплаты и требуют письменного согласия работника.

Если при увольнении вычеты не выплачиваются полностью, то по договоренности с работником сумма может быть возвращена.

- Судебная.

- На кассе.

- сделать подарок работнику (в этом случае расходы не вычитаются из подоходного налога); и

- по требованию работника отнять 20% от его месячной зарплаты.

Стандартное оформление заработной платы по инициативе работодателя:.

| Dt | Кт. | Описание функций. |

| 26 | 70 | Заработанная плата |

| 70 | 68 | Удержание подоходного налога с физических лиц |

| 70 | 73. 2 | Удержание сумм компенсации в связи с недостачей |

| 70 | 71 | Удержание невозвратных сумм |

| 70 | 73. 1 | Погашение выданных займов |

У работника А. А. Василькова из заработной платы было удержано 1 500,00 рублей для погашения кредита. Заработная плата работника составляла 10 000,00 рублей. Максимальная сумма составляет = 8, 700. 00 руб. *0. 2 = 1, 740. 00 руб.

Произвести удержания из заработной платы Василькова А.А.

| Dt | Кт. | Сумма, руб. | Описание функций. |

| 26 | 70 | 10 000, 00 | Заработанная плата |

| 70 | 68 | 1 300.00 | Удержание подоходного налога с физических лиц |

| 70 | 73. 1 | 1 500. 00 | Удерживаемый налог на погашение кредитов |

Проводки по начислению страховых взносов

Страховые взносы, ранее известные как ЕСН (единый социальный налог), уплачиваются работодателем на обязательной постоянной основе за каждого работника.

Страховые взносы включают

- Взносы в пенсионные фонды.

- Взносы в фонды социального страхования.

- Взносы в фонд медицинского страхования.

Эти отчисления обусловлены производственными затратами на счет, соответствующий счету 69 «Расчеты по социальному страхованию и обеспечению» 20, 26, 29 или 44.

Таким образом, можно записать следующие записи: D20 (44, 26, 29 …) K69.

НДФЛ: основные корреспонденции счетов

В зависимости от вида вознаграждения, полученного работником, НДФЛ взимается следующим образом.

- Дт 70 Кт 68.01 — Удержание подоходного налога с физических лиц

- от заработной платы, от

- от пособий по болезни и травмам; и

- От оплаты за отсутствие, от

- Из бонусов, из

- от надбавок за проезд сверх порогового уровня, от

- от существенной прибыли от экономии на процентах.

- Дт 73 Кт 68.01 — Дебиторская задолженность по подоходному налогу:

- От материальной помощи свыше 4000 рублей.

- от подарков на сумму свыше 4000 рублей.

- Дт 75 Кт 68.01 — НДФЛ, возникающий при выплате дивидендов учредителю.

- Дт 76 Кт 68.01 — Подоходный налог с выплат по трудовым договорам лицам, не являющимся работниками.

Если подоходный налог удерживается у источника, дополнительной регистрации не требуется, поскольку подоходный налог удерживается при выплате дохода физическому лицу. Это функция удержания подоходного налога налоговыми органами, поскольку доход выплачивается за вычетом налога к получению. До тех пор, пока доход не выплачивается за вычетом подоходного налога, НДФЛ не считается удержанным.

Проводки по уплате НДФЛ и взносов

В нашей стране существует налог на доходы физических лиц (НДФЛ). Обычно он составляет 13% от заработной платы всех граждан, получающих зарплату или другой доход (корректируется прямо пропорционально размеру зарплаты). Она вычитается из валового заработка работника.

В дополнение к этому налогу работодатели должны платить всевозможные взносы в государственный страховой фонд. Взносы могут идти как на страхование, так и на пенсионное обеспечение.

После зачисления зарплаты сотрудника на счет компания также должна рассчитать взносы в фонд социального страхования и налоговые отчисления. Логичный вопрос — какие счета используются для этих скидок. Проверьте.

В день выплаты заработной платы сотрудникам компания уплачивает подоходный налог и взносы на личное страхование от несчастных случаев. Все остальные страховые взносы должны быть уплачены компании до 15 числа следующего месяца. Оплата производится с расчетного счета предприятия 51, а задолженность перед страховым фондом должна быть закрыта на счетах 68 «Расчеты по налогам и взносам» и 69 «Расчеты по социальному страхованию и гарантиям».

Таким образом, записи выглядят следующим образом.

Организации, не уплачивающие взносы на социальное страхование и подоходный налог с физических лиц, могут быть оштрафованы на 20% от суммы налоговых обязательств.

Если в ходе проверки будет установлено, что это было сделано намеренно, штраф составит 40% от суммы задолженности.