- Куда жаловаться на налоговую инспекцию в 2022 году

- Как подготовить жалобу — образец

- Как подается жалоба онлайн на сайте ФНС

- Алгоритм подачи без личного кабинета налогоплательщика

- Шаг 1.

- Как отправить обращение через личный кабинет налогоплательщика

- Сроки рассмотрения обращения в 2022 году

- Какое решение могут принять в отношении налоговой

- Апелляционная жалоба

- Возможна ли анонимная подача

- В каких случаях можно обращаться в прокуратуру?

Возможность подать жалобу вышестоящему налоговому инспектору предоставляется всем лицам (физическим или юридическим, включая индивидуальных предпринимателей), чьи права были нарушены в результате ненадлежащего исполнения служебных обязанностей сотрудником ДОУ более низкого уровня.

Жалоба на действия налогового инспектора может быть подана, если выявлен следующий перечень отклонений от правил

- Нарушены сроки предоставления услуг.

- Был нарушен срок обработки заявок на обслуживание.

- Отказ выносить решения по ошибкам или опечаткам.

- Отказ в предоставлении государственных услуг.

- Отказ в приеме документов.

- Сотрудник запросил дополнительную документацию или неназначенную компенсацию.

Все вышеперечисленные нарушения являются основанием для подачи жалобы. Регулирование этих вопросов содержится в статье 19 Налогового кодекса и статье 20 Налогового кодекса.

Куда жаловаться на налоговую инспекцию в 2022 году

Согласно правилам, вступившим в силу 2 июня 2016 года, в дополнение к письменным обращениям, для подачи жалоб доступны два новых способа и адреса

- Электронные документы, направленные в налоговые органы по каналам связи (интернет, например, электронная почта)

- Через специальную форму на сайте Федерального налогового управления, которую могут заполнить физические и юридические лица.

Подраздел 3 статьи 139.2(1) Закона о подоходном налоге требует от ФНС установить порядок представления документов в электронной форме для оспаривания своих действий и решений, а также установить соответствующие формы. Однако нормативных актов, регулирующих эту ситуацию, не существует.

По этой причине, если вам необходимо подать жалобу через интернет, пожалуйста, обратитесь к онлайн-ресурсу nalog.ru.

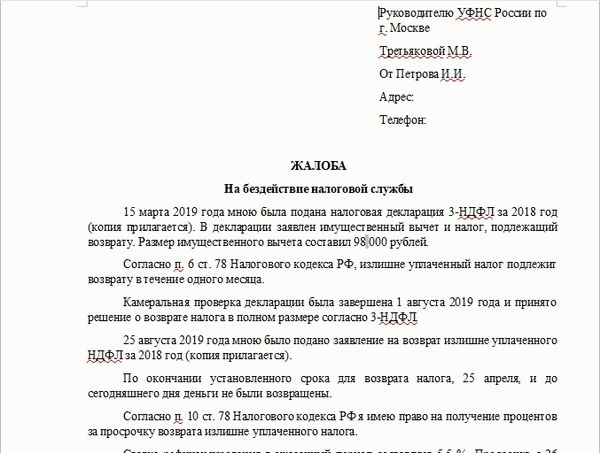

Как подготовить жалобу — образец

Форма жалобы (апелляции) должна содержать следующее

- Имя и адрес представителя заявителя. В случае организации — название и адрес ее зарегистрированного офиса.

- Объект обжалования (решение Федеральной налоговой службы).

- Название органа, принявшего соответствующее решение.

- Причина(ы), по которой заявитель выявил нарушение своих прав.

- Заявления, сделанные им/ею.

- Предпочтительный способ уведомления о рассматриваемом решении — письменный или электронный ответ. Последнюю информацию предоставляет веб-сайт ФНС.

Если жалоба подается уполномоченным представителем, необходимо приложить доверенность. Можно также приложить дополнительную документацию, если она подтверждает представленные аргументы.

Если жалоба подается агентом, доверенность должна быть приложена к жалобе. Документ должен быть выдан в соответствии с процедурами, установленными Гражданским кодексом. Также могут быть приложены другие документы в подтверждение изложенных в нем утверждений.

Заявление должно быть подписано заявителем. В случае участия представителя необходима его подпись.

В письме Министерства финансов от 15 июля 2019 года, номер 03-02-08/52361, говорится, что

Отсутствие на документе подписи лица, подающего жалобу, или представляющего его гражданина, а также невозможность представить документ, подтверждающий его полномочия, означает возможность отказа в рассмотрении жалобы вышестоящими налоговыми органами.

Такой подход подтверждается судебной практикой. Например, в решении Арбитражного суда от 21 мая 2019 года по делу А60-47393/2018 указано, что решение налогового органа об отказе в рассмотрении апелляционной жалобы является правомерным в связи с тем, что к ней не были приложены документы. Доверенность по поручению агента.

Суд отклонил довод организации о том, что налоговые органы располагали ранее выданной доверенностью.

Он также сослался на действие статьи 139.2 Налогового кодекса. В нем оговаривается необходимость предоставления доказательств доверенности при подаче жалобы.

В противном случае проверяющий орган не обязан запрашивать эту документацию у налогоплательщика.

Фотографии образцов жалоб на бездействие налоговых органов.

Как подается жалоба онлайн на сайте ФНС

Поскольку система полностью автоматизирована, лучше всего подавать апелляцию через сайт Федеральной налоговой службы — nalog.ru. Налоговый орган.

Отправка документов в вышестоящие инстанции сторонними способами через интернет, включая электронную почту, является неоправданно сложным процессом из-за отсутствия конкретных процедурных правил.

Жалобы можно подавать через личный кабинет, предоставляемый службой. Таким образом, личность и полномочия заявителя считаются полностью проверенными. Чтобы получить доступ к Личному кабинету, налогоплательщики должны один раз посетить налоговую инспекцию для подтверждения своей личности и получения информации для доступа к своему профилю на сайте.

В процессе проверки личности и учетных данных необходимо также заполнить регистрационную форму, т.е. следующие строки

- Название налогового органа.

- Фамилия человека и имя отца.

- Регистрационный номер налогоплательщика.

- В какой орган было подано заявление?

- Содержание документа.

Кроме того, досье жалобы можно дополнить, приложив фотофайл или отсканированную версию апелляции. Это делается в письменной форме и подписывается лично заявителем.

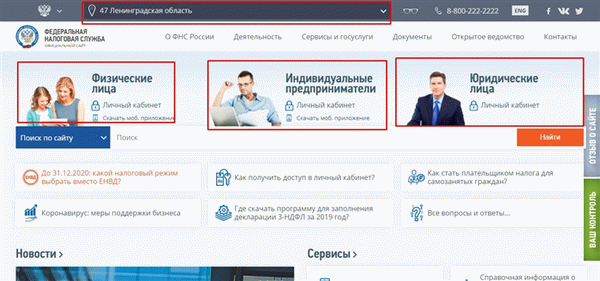

Алгоритм подачи без личного кабинета налогоплательщика

Шаг 1.

- Зайдите на сайт ФНС — nalog.ru.

- Выберите область в верхнем левом поле

- Выберите статус лица, подающего заявку — физическое, юридическое лицо или индивидуальный предприниматель.

Как отправить обращение через личный кабинет налогоплательщика

На главной странице необходимо выбрать статус лица, подающего жалобу — физическое лицо, юридическое лицо или индивидуальный предприниматель. [Нажмите на ссылку Войти в личный кабинет. Введите свои регистрационные данные и выберите «Подать апелляцию» в Личном кабинете.

Сроки рассмотрения обращения в 2022 году

Апелляционные жалобы на решения о возложении ответственности за действия с нарушением установленного порядка или решения об отказе в возложении ответственности могут быть рассмотрены налоговыми органами в срок до одного месяца со дня получения жалобы, в 2022 году. В это же время выносится решение по делу.

Однако директор или заместитель директора ФНС может продлить срок рассмотрения до 30 дней. Это делается в двух случаях

- заявитель представляет дополнительные документы, и

- требовалась документация или информация от нижестоящего налогового органа.

Решение, вынесенное органом в данном случае, направляется заявителю в течение трех рабочих дней со дня утверждения, в соответствии с пунктом 6 статьи 140 НК.

Если заявитель не согласен с полученным ответом, он может повторно обратиться в Федеральное налоговое управление или в суд, как указано в статьях 138 и 139 ГПК.

Какое решение могут принять в отношении налоговой

Если решение налоговых органов считается вступившим в силу, апеллянт обязан его исполнить. Согласно общей практике, факт подачи апелляции не влияет на исполнение соответствующего акта. Однако апеллянт имеет право просить об отсрочке исполнения решения о совершении действия, определенного в акте, на время рассмотрения апелляции.

Для этого он/она должен предоставить гарантию от банковской организации. Исходя из этого, организация обязуется выплатить следующие суммы

- Налоги,.

- вклады,.

- страховые взносы,.

- санкции

- Санкции,.

Не оплачено во время рассмотрения данного конкретного дела. Заявление должно быть подано в налоговый орган вместе с письменной апелляцией на решение, считающееся вступившим в силу, с приложением гарантийного письма (статья 138 ГПК).

Апелляционная жалоба

Этот документ подается, если налогоплательщик не удовлетворен решением налогового органа о последствиях его действия, которое не вступило в силу.

Перечень требований к апелляции полностью соответствует документу, рассматриваемому в данном документе, т.е. первоначальной жалобе. Формы для этого документа доступны на сайте ФНС.

Апелляции в ФНС подаются через налоговый орган, принявший решение по результатам проверки. Однако этот документ должен быть отправлен до даты вынесения и вступления в силу оспариваемого решения.

Как и в случае с вышеуказанным документом, налогоплательщик может отозвать апелляцию в соответствии с разделом 138 Налогового кодекса.

Результат рассмотрения данной апелляции следующий.

- Апелляция не принимается во внимание; и

- решение Налогового совета аннулировано полностью или частично; или

- решение Налогового совета аннулируется в полном объеме и инициируется новое рассмотрение с целью принятия нового решения.

Орган может отказать в рассмотрении апелляции по следующим причинам (в дополнение к ранее рассмотренным)

- Заявление было отозвано налогоплательщиком

- Заявитель ранее отказался от заявления по тем же причинам.

Апелляционное досье может быть рассмотрено в течение 30 дней с момента его получения, как и в предыдущем случае, и может быть продлено на такой же срок. Налогоплательщик уведомляется в течение трех дней.

Возможна ли анонимная подача

Это разрешено, но эффективность этой меры очень низкая. Прецеденты есть, но они составляют менее 1% от общего числа заявлений. Это ненадежный метод предоставления данных в налоговые органы, поскольку любой человек, обращающийся в налоговые органы, обязан предоставить персональные данные.

Государственная правовая база не содержит конкретных указаний о том, как подать анонимную жалобу в ФНС, и, более того, нет необходимости рассматривать апелляцию таким образом. Все прецеденты рассмотрения таких запросов носят предупредительный характер. Это означает, что налоговые органы принимают их по своему усмотрению.

Анонимные заявки могут быть поданы следующими способами

- Звонок на телефон доверия. Конкретный номер телефона определяется индивидуально для каждой организации и находится на вкладке «Контакты» на сайте narog.ru.

- Письменные обращения, которые можно оставить непосредственно в офисе.

- По электронной почте в налоговую инспекцию.

Не отправляйте заявление этим способом, если вам нужна абсолютная уверенность в том, что ваше заявление будет принято.

В каких случаях можно обращаться в прокуратуру?

Только если налоговый орган совершил серьезную ошибку и может это доказать. Прокуратура может помочь, если инспектор

- Он нарушил срок изучения контрольного материала. Если аудитор указал в своем уведомлении неправильную дату и время, то в течение месяца после получения акта будет сложнее оспорить и защитить свои права.

- Счет был заблокирован мошенническим путем. Например, если налогоплательщик не подал квартальную декларацию о доходах в установленный срок. Налоговые органы часто блокируют счета, обжалуя судебные запреты, но во многих случаях они не имеют на это права.

- Они требуют документы, которые не имеют отношения к аудиту. Если определенные документы не требуются в соответствии с российским налоговым законодательством, или если документы не относятся к предмету проверки, налоговые органы не имеют права их требовать.

- Смягчающие обстоятельства не принимаются во внимание. Перечень смягчающих обстоятельств должен быть четко указан в аудиторском заключении, но фактически не включен в описание. Налоговые органы ждут, пока налогоплательщик подаст апелляцию, что является процессуальным правонарушением. Дело может быть передано непосредственно прокурору.

- Неправильное возбуждение уголовного дела. Например, он возбуждает дело об административном правонарушении, но не уведомляет об этом компанию. Это является нарушением КоАП РФ и

- они игнорируют срок давности. Например, они пытаются привлечь руководителя организации к административной ответственности через четыре месяца после даты совершения правонарушения, хотя закон допускает двухмесячный льготный период для принятия такого решения.

- Они не следуют процедурам конфискации имущества. Они не вызывают свидетелей (или вызывают только одного), арестовывают в ночь и запрещают присутствие представителей компании — все это очень распространенные правонарушения.

- Они игнорируют просьбы о возврате излишне уплаченных налогов. Согласно закону (статья 78 Налогового кодекса), налоговые органы обязаны принять решение о возврате налога в течение 10 дней с момента получения закона о совместном урегулировании или заявления. При нарушении этих сроков налогоплательщик имеет право на получение процентов по ставке рефинансирования Центрального банка за каждый день просрочки.

- На звонки не отвечают. Срок рассмотрения письменного обращения составляет 30 дней с момента регистрации, по истечении которого можно подать заявление в прокуратуру.

- Раскрытие коммерческой тайны. или персональных данных плательщика, что также является нарушением, и

- Неполучение жалобы; УФНС обязано принимать апелляции на решения УФНС, которые также часто отклоняются (и, конечно, незаконны).