- Нулевая декларация на ОСНО

- Первая страница:

- Вторая страница:

- Третья страница:

- Кто сдает нулевую декларацию по УСН

- Бланк новой декларации по УСН

- Титульная страница

- Раздел 1.1.

- Основные требования к заполнению

- Общие правила заполнения формы:

- Оформление титульного листа

- Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

Для индивидуальных предпринимателей, не имеющих работников, доступны следующие варианты

- Заявление STS.

- Отчет о прибылях и убытках (предоставляется по запросу эксперта налоговой инспекции).

Пакеты документов предоставляются один раз в год до 30 апреля.

Для иностранных экономических субъектов с работниками

- Заявление USN

- Заявление о среднесписочной численности работников

- Счета (на усмотрение инспектора)

Это является основанием для подачи декларации, но кроме того, частные предприниматели, имеющие работников, должны подать декларацию в фонд социального страхования или пенсионный фонд.

Для юридических лиц

- Отчет о прибылях и убытках

- Подтверждение дохода

- Отчет о среднесписочной численности работников

- Справка 2-НДФЛ для сотрудников

- Справки из налоговых органов и пенсионных фондов о бездействии

Нулевая декларация на ОСНО

ЮЛ, работающие по упрощенной системе налогообложения, платят подоходный налог. Индивидуальные предприниматели платят НДС (налог на добавленную стоимость). Таким образом, каждый из них обеспечивает свою собственную версию нулевого дохода при отсутствии деятельности, в зависимости от применяемого в настоящее время налогового режима.

Заявления подаются ежеквартально, четыре раза в год. Таким образом, информация о первом квартале предоставляется к 29 февраля.

ОСНО уточняет, что ИП обязаны подавать декларацию по форме 3-НДФЛ. Кроме того, отчеты по нулевому счету будут составляться через Интернет.

Водный, транспортный и земельный налоги необходимо отражать в отчетности только при наличии налогооблагаемого имущества. Другими словами, если нет имущества индивидуального предпринимателя, то и подавать не нужно.

Какие разделы необходимо заполнить?

Предприятия, находящиеся на упрощенном налоговом режиме, обязаны заполнить первые три листа налоговой декларации.

Первая страница:

- Номер НДС и КПП (если применимо), код налоговой классификации

- Имя или название организации (если юридическое лицо)

- Строка ОКВЭД необходима для ввода информации из Росстата.

- В строку «Доверенность» вносятся данные директора организации.

- Введите ‘0’ в строку ‘Номер корректировки’.

- Введите «34» (один год) в поле «Налогооблагаемый период».

- Введите дату и поставьте подпись.

Вторая страница:

- 001 — В зависимости от объекта налогообложения необходимо ввести ‘1’ или ‘2’.

- 010 — Расположение спецификаций классификатора OKATO.

- 020 Для налоговой статьи «доход» — введите 182 1 05 01011 01 1000 110

- 020 Если объект налогообложения «подоходный вычет» — 05 01021 01 1000 110 080

- Оставшиеся строки должны быть закрыты дефисом.

Третья страница:

Обращаем внимание на строку 201, где указывается ставка налога в соответствии с выбранным объектом налогообложения. Обратите внимание, что для ИП, находящихся на упрощенной системе налогообложения, ставка налога на «Прибыль» составляет 6%. Коэффициент «доходы минус расходы» составляет 15%.

Пустые коробки и ящики остаются неизменными.

Больше в документ ничего вводить не нужно.

Для лиц, подающих декларации в электронном виде (юридические лица ИП и ОСНО), требуется использование специального программного обеспечения и электронных подписей.

Подготовить и подать нулевую декларацию в налоговые органы несложно. Однако «забывание» этого требования может привести к наложению неприятных штрафов и замораживанию счетов.

Поняв, как заполнить нулевую декларацию, вы научитесь автоматически заполнять декларацию о прибыли. И это еще более необходимое знание. Это связано с тем, что даже если прибыли нет, она должна появиться немедленно.

Кто сдает нулевую декларацию по УСН

Нулевые декларации УСН обычно доставляются предпринимателям, которые еще не начали свою деятельность после регистрации. Например, индивидуальный предприниматель зарегистрировался в ноябре и подал форму для перехода на упрощенную систему; в конце декабря у него все еще нет дохода, но он уже считается налогоплательщиком на упрощенной системе и поэтому должен подать нулевую декларацию.

Еще один случай, когда необходимо подавать нулевую декларацию, — это комбинации систем налогообложения, которые до отмены ЕНВД часто совмещались с упрощенной системой. В настоящее время существует только один вариант совмещения: упрощенная система налогообложения и упрощенная система налогообложения.

Зачем совмещать патенты и упрощенную систему налогообложения? Дело в том, что упрощенная система налогообложения применяется только к определенным видам деятельности. Однако если предприниматель при регистрации сообщает несколько различных кодов ОКВЭД и получает патент только на один из них, ФМС ожидает, что он сообщит и о других видах деятельности. даже если он не занимается ими и не имеет дохода.

Кроме того, если предприниматель перейдет на упрощенную систему налогообложения, он будет получать ежегодный нулевой доход. В противном случае ему придется отчитываться по общей системе, что уже сложнее.

За непредставление нулевой декларации штраф равен обычному штрафу, который составляет не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после окончания срока подачи заявки ФНС оставляет за собой право заморозить расчетный счет предпринимателя. Это особенно обидно, если предприниматель активен в PSN.

патенты на розничную торговлю.

Поэтому, как только предприниматель подал заявление о переходе на упрощенный режим налогообложения, он должен отчитываться по этому режиму до тех пор, пока не откажется от него. Бездействие также не является причиной для неподачи декларации. В данном случае это всего лишь ноль.

Бланк новой декларации по УСН

Налоговое управление может изменить форму отчетности, обычно в связи с изменениями в законодательстве. В частности, упрощенная налоговая отчетность изменилась в связи с увеличением лимита годового дохода.

Новая форма декларации вводится в действие с 20 марта 2021 года и утверждена Решением N ЕД-7-3/958@ от 25 декабря 2020 года. Однако если вы отчитываетесь за 2020 год (крайний срок — 30 апреля 2021 года), вы все еще можете отчитаться по старой форме. Федеральное налоговое управление сообщило об этом в письме от 2 февраля 2021 года, SD-4-3/1135@.

Титульная страница

Первая страница или титульный лист должны быть заполнены. Здесь вводится справочная информация о налогоплательщике, информация ИФНС и специальные коды.

- Номер корректировки (для первичных возвратов введите «0» для отсутствия корректировки), номер корректировки

- Налоговый период (введите «34» для годовых деклараций),.

- Базовый год,.

- Код сайта регистрации: для IE ‘120’.

Страницы заполненного возврата нумеруются, а количество должно быть указано в специальном поле.

Раздел 1.1.

Заполняется только налогоплательщиками на упрощенной системе налогообложения «Прибыль». Для нулевых деклараций линия уплаты налога обозначена пунктиром. Указывайте только код ОКТМО, под которым зарегистрировано предприятие.

Кроме того, если предприниматель не менял муниципалитет в течение года, код ОКТМО вводится один раз в строке 010. Если место регистрации изменилось, то новый код ОКТМО вносится в строки 030, 060 и 090.

Основные требования к заполнению

Выдача «нулевого» отчета значительно упрощается, так как при отсутствии результата деятельности не нужно производить никаких расчетов. Все, что требуется, — это тщательно заполнить установленную форму, указав всю необходимую информацию и сведения.

Обратите внимание, что нулевая декларация составляется по упрощенной налоговой форме.

Общие правила заполнения формы:

- Сопроводительный лист должны заполнить все без исключения ИП и ООО.

- Каждая ячейка соответствует одному символу (цифре или букве).

- Если информация отсутствует, поле должно быть зачеркнуто.

- Разделы 1.1 и 2.1 относятся к регистрации компаний, работающих по «коммерческой» системе.

- Разделы 1. 2 и 2. 2 относятся к предприятиям и предпринимателям на упрощенной системе налогообложения, где формула «доходы минус расходы».

- Первый и второй разделы начинаются с кода объекта налогообложения. Номер 1 соответствует объекту налогообложения «Прибыль», номер 2 — «Прибыль минус расходы», номер

- Номера страниц являются последовательными — номера записываются в поле «Страница» в верхней части каждого листа.

Оформление титульного листа

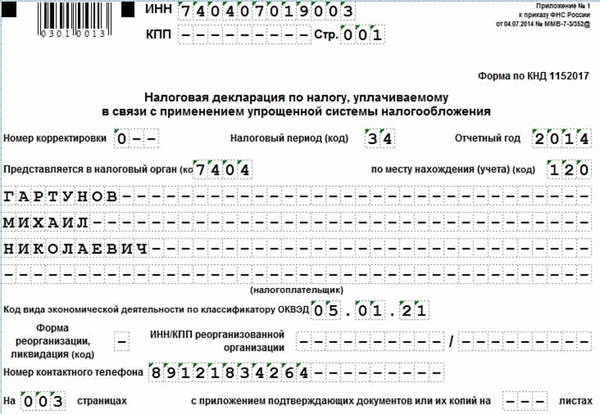

Справка ИП Рассмотрим, как правильно заполнить нулевую ведомость на примере Гартунова М.Н.

Начните заполнять форму с верхней части первой страницы и введите необходимую информацию в каждое поле.

зарегистрировано ИП или информация из регистрационного документа, выданного для регистрации компании

Отметьте 0 — если подается форма за год, 1 — если подается измененная декларация, 2, 3 и т.д. — Последующие поправки.

34 — при подаче годового отчета, 50 — в случае налоговых изменений, реорганизации или других изменений в статусе компании, или закрытия до конца года

Период предоставления

Код налогового органа.

Первые четыре цифры регистрационного номера налогоплательщика или номер на регистрационном документе. В приведенном выше примере — 7404

По месту регистрации.

120 — для индивидуальных предпринимателей; 210 — для компаний. Если компания реструктурирована, код 215

Название компании или полное название ИП

Код вида деятельности ОКВЭД (ОКВЭД)

Для этого заполняется выписка из Единого государственного реестра юридических лиц (для ООО) или Единого государственного реестра индивидуальных предпринимателей (для ИП).

Она заполняется только компаниями, которые были реструктурированы или реорганизованы, а также компаниями, находящимися в стадии ликвидации. Используемые коды (0-6) указывают на степень изменения статуса организации. Эти поля не относятся к индивидуальным предпринимателям.

ИНН/КПП реорганизованной компании

Номер контактного телефона.

Введен действительный номер телефона.

Количество страниц в бланке, обычно три

Вложения или копии вложений.

Количество листов приложений к документам, подтверждающих конкретную информацию. Если приложение отсутствует, поставьте дефис.

Кроме того, заполните информационное поле «Доказательство достоверности предоставленной информации».

ВАЖНО: Правильная часть должна быть заполнена сотрудником налогового органа. Вам не нужно заполнять форму самостоятельно. В противном случае при подаче декларации она будет возвращена вам как неправильно заполненная.

Этот блок в данном примере содержит только подпись предпринимателя и дату заполнения формы. Индивидуальный предприниматель, подающий декларацию напрямую, имеет право заверить данные только своей подписью, а не писать свое имя.

Если данные заверяет непосредственно индивидуальный предприниматель или руководитель компании, то в первом поле должно стоять 1.

2 — если информация заверена уполномоченным лицом.

При заполнении формы директор общества с ограниченной ответственностью пишет свое имя, ставит подпись и отметку на форме, и документ датируется.

Если заявление подается уполномоченным лицом, в дополнение ко всей вышеуказанной информации необходимо указать название документа, подтверждающего представительство компании.

Это завершает обложку. Кроме того, для разных компаний с разными налоговыми режимами выпускаются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО со статусом «доход» заполняют разделы 1.1 и 2.1 ИП Рассмотрим выполнение раздела 1.1 на примере Гартунова. В верхней части страницы необходимо ввести НДС/TIN и номер страницы.

Возврат к странице Таблица.

1 — Система налогообложения, применимая к «Доходу».

Код ОКТМО означает код, присвоенный местным органом власти по месту жительства индивидуального предпринимателя или официальному адресу общества с ограниченной ответственностью, который заменит ОКАТО с 1 января 2014 года. Этот код несложно найти. Зайдите на сайт Федерального налогового управления и введите код ОКАТО в предложенное поле.

Если компания не меняла свой адрес (и ИП-резидента) в течение отчетного года, код ОКАТО может быть указан только в строке 010, но не в строках 030, 060 и 090.

Все остальные ячейки должны быть удалены.

Раздел 2.1 начинается с указания номера НДС/НДС и номера листа.

6 — Ставка дисконтирования.

1 — Означает ИП или ООО, которое нанимает работников и выплачивает вознаграждение своим сотрудникам.

2 — ИП без работников.

В данном примере поле 102 должно быть заполнено цифрой 2, так как ИП работает без наемного персонала.