Это условия и положения для всех ипотечных кредитов. Кредиты под залог собственного капитала — это крупные кредиты, предлагаемые по самым низким процентным ставкам на рынке. Банки не могут взять на себя риск невыплаты по процентной ставке, поэтому они используют активы в качестве залога, чтобы обезопасить себя.

Обеспечение следующее.

- Он купил недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру и берете ипотечный кредит.

- любое другое имущество заемщика, отвечающее требованиям банка.

Независимо от вида ипотеки, после создания ипотеки и подписания договора, договор подписывается у нотариуса. Банк создает ипотеку на недвижимость путем создания закладной. Заложенное имущество не может быть продано или подарено. Сделки не регистрируются.

Если заемщик перестает вносить платежи по ипотеке, банк инициирует процесс обращения взыскания. Для этого нет никаких препятствий. Даже если в квартире зарегистрированы дети, суд вынесет решение о выселении.

Ограничения по ипотеке на квартиры

Тот факт, что ипотека выступает в качестве гарантии, подразумевает определенные ограничения. Поэтому заемщики стремятся как можно скорее избавиться от долгов после ипотеки, чтобы иметь возможность самостоятельно распоряжаться имуществом.

Как правило, арендатор становится собственником, несмотря на залоговое право, и является лицом, указанным в выписке из Единого государственного реестра юридических лиц. Он может жить в квартире, ремонтировать ее и зарегистрировать ближайших родственников.

- Банк может в любое время потребовать квитанции об оплате коммунальных услуг и налогов, уплаченных за квартиру/дом.

- Кроме того, кредитор имеет право в любое время запросить документы о доходах и занятости.

- Регистрация третьих лиц, не являющихся близкими родственниками заемщика, может иметь место только при наличии соглашения с банком.

- Если заемщик регистрирует одного из «уполномоченных» резидентов, банк должен быть уведомлен об этом в течение 10 дней.

- Банк обязан немедленно уведомить клиента о любом изменении его семейного положения.

- Если в отношении клиента возбуждено уголовное дело или дело о некомпетентности, банк должен быть уведомлен об этом в течение пяти дней.

- Заемщики должны уведомить банк, если они будут отсутствовать на объекте недвижимости более одного-двух месяцев.

- Перепланировка может быть осуществлена только после одобрения банка.

Это примерный перечень ограничений и требований, налагаемых банком на заложенное имущество и его владельца. Условия и сам список могут варьироваться от банка к банку.

Закрытие ипотечного кредита

Он может быть полностью закрыт от плана или закрыт с полным досрочным погашением; во втором случае нужно заранее узнать сумму, обратиться в банк по установленному банком алгоритму и ждать, когда деньги уйдут с вашего счета.

Когда наступит время окончательного платежа по ипотеке, банк покажет сумму, и вы сможете оплатить ее обычным способом. После того как деньги будут списаны, то есть на следующий день после даты платежа, вам нужно будет связаться с банком по телефонной линии или прийти в офис банка. Цель — обеспечить выполнение обязательств и получить информацию о том, как снизить нагрузку после получения ипотеки.

Отказ от кредита в Сбербанке

Сбер» является безусловным лидером в российском ипотечном секторе. Почти все заемщики берут там кредиты. Давайте рассмотрим процессы этого банка по отдельности.

- Ипотека погашается вовремя или раньше запланированного срока.

- В течение двух дней банк сообщает вам, что кредит закрыт.

- После этого банк начинает процесс снятия обременения. На это требуется 30 дней. В ходе процесса заемщикам могут позвонить по телефону для проверки определенной информации.

- Как только вес будет снят, клиенту отправляется уведомление. Вот и все. Ничего не нужно делать.

Если заемщик изменил номер телефона, зарегистрированный в банке, уведомление просто не будет получено. В этом случае свяжитесь с номером 900, чтобы изменить номер.

Отмена кредита ВТБ

Вторым по величине ипотечным кредитором является банк ВТБ. Также рассматривается его алгоритм. Порядок рассмотрения требования зависит от того, было ли оно заложено или нет.

Если нет ипотеки, процесс упрощается, как в случае со Сбербанком. Это означает, что в течение 30 дней банк снимает обременение и уведомляет заемщика по SMS.

ВТБ выдает ипотечные кредиты только на строящуюся недвижимость, которая не имеет ипотеки. Это означает, что объект недвижимости еще не завершен, а ипотека уже закрыта.

- Закладная доставляется в течение 30 дней в офис, где была оформлена закладная. Вам нужно будет собрать эту закладную и пакет документов, подготовленный банком.

- Затем они идут в МФЦ с паспортом, закладной и другими документами, выданными банком, и составляют заявление об отмене регистрационного учета начислений.

- В течение трех дней вес будет удален.

Все собственники должны присутствовать на МКК при снятии закладной.

Типичная процедура

- Полностью погасите ипотечный кредит и обратитесь в банк, чтобы получить свидетельство о лишении права выкупа.

- При заказе сертификата необходимо одновременно заказать и закладную. Если вы сможете получить сертификат на следующий день, банк вышлет вам закладную через 10-30 дней. В каждом банке установлен точный срок.

- Возьмите в ФОМС закладную, кредитный договор, справку о погашении кредита и паспорт. Вы можете записаться на прием в государственные службы.

- После подачи заявления ипотека будет аннулирована в течение трех рабочих дней; в подтверждение этого МФЦ предоставит справку.

С начала 2018 года банки получили возможность выдавать ипотечные кредиты онлайн. Если у вас есть такая квартира, вам будет легче снять с нее обременение после того, как вы выплатите ипотечный кредит. Банк расторгает договор через Интернет.

Как проверить, был ли удален весовой коэффициент

Если удаление осуществляется с помощью МФЦ, владелец получит сертификат после завершения услуги. Это подтверждает, что услуга выполнена.

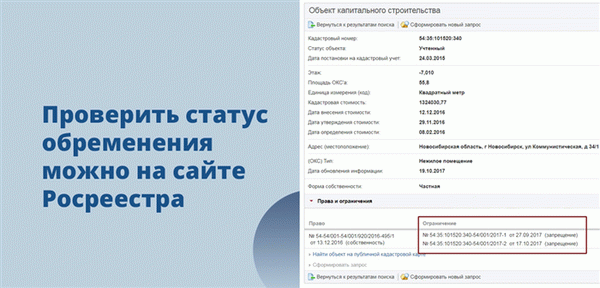

Если снятие с учета осуществляется дистанционно, или вы не хотите куда-то ехать для получения справки, просто запросите информацию на сайте Росреестра. Заполните форму, отправьте свой запрос и ждите ответа.

Частые вопросы

Можно ли продать квартиру с обременением по ипотеке?

Это можно сделать только по согласованию с банком и только в чрезвычайных ситуациях. Вы не можете продать недвижимость самостоятельно.

Можно ли снять обременение и наложить его на другой объект?

Банк позволит вам заменить ценную бумагу на другую при условии соблюдения всех критериев. Для получения консультации обратитесь в ипотечный отдел банка.