- Где отражать?

- При каких условиях можно отразить счет-фактуру в книге покупок?

- Когда отражать на уплаченный аванс в книге покупок?

- Так, а для чего нужна счет-фактура?

- В каком случае можно не составлять счет-фактуру в момент отгрузки?

- Когда продавец имеет право составить сводный счет-фактуру?

- Выставление продавцом счета-фактуры без НДС

- В каком случае неплательщик НДС обязан вести журнал учета?

- Какие счета нельзя регистрировать в книге покупок?

- Неверный номер счета-фактуры в книге покупок

- Когда составляется корректировочный счет-фактура?

- Форма и порядок составления корректировочного счета-фактуры

- Как отражать корректировочный счет-фактуру в книге покупок

- Пример употребления на «Секрете»

- Нюансы

- Тенденции

- Что такое счет-фактура, для чего необходима и кому она остается – образец

- Что подтверждает

- Готовые решения для всех направлений

- Виды счет-фактуры, которые встречаются в бухгалтерии

- Без каких реквизитов не обойтись

- Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

- Порядок заполнения счета-фактуры

- Можно ли составить электронно

Счет-фактура должен быть подписан руководителем и главным бухгалтером организации или уполномоченным представителем. Счета-фактуры, выставленные индивидуальными предпринимателями, могут быть подписаны самим индивидуальным предпринимателем или уполномоченным представителем на основании доверенности.

Где отражать?

Выставленные счета-фактуры регистрируются в книге продаж, а полученные счета-фактуры регистрируются в книге покупок.

При каких условиях можно отразить счет-фактуру в книге покупок?

Счета-фактуры, полученные от продавца, могут быть внесены в книгу покупок покупателя при следующих условиях

- Когда счет-фактура будет

- накладная или акт о выполнении работы или оказании услуги, подписанный покупателем; и

- если с момента принятия товаров (работ или услуг) к учету не прошло трех лет.

Таким образом, в случае товаров, по которым порядок учета был утвержден в первом квартале 2016 года, последним кварталом, в котором можно заявить вычеты НДС по этим товарам, является первый квартал 2019 года.

Когда отражать на уплаченный аванс в книге покупок?

Счета-фактуры с авансовым НДС должны быть зарегистрированы в книге покупок в том квартале, в котором они получены продавцом. Если первоначальный взнос был внесен продавцу в 1 квартале 2016 года. Счет-фактура также должен быть выставлен в 1 квартале 2016 года.

Так, а для чего нужна счет-фактура?

В конечном итоге это необходимо для правильного составления декларации по НДС. Бухгалтерская книга продаж составляется с той же целью.

В каком случае можно не составлять счет-фактуру в момент отгрузки?

Если продавец является плательщиком НДС и реализует свои товары (работы, услуги) лицам, не являющимся плательщиками НДС или освобожденным от НДС, счет-фактура не может быть составлен на основании письменного соглашения сторон сделки.

Когда продавец имеет право составить сводный счет-фактуру?

Если покупатель, в том числе физическое лицо, не облагается НДС, продавец вправе составить единый сводный счет-фактуру и ввести сводные данные по всем таким операциям в течение отчетного (налогового) периода. Сводный счет-фактура вносится в книгу продаж с кодом операции 26.

Выставление продавцом счета-фактуры без НДС

Счета-фактуры с пометкой «без учета налога (НДС)», полученные от продавца, не нужно вносить в книгу покупок; все операции, не облагаемые НДС, должны быть внесены продавцом в раздел 7 декларации по НДС.

В каком случае неплательщик НДС обязан вести журнал учета?

- Если субъект, не являющийся плательщиком НДС, получает счет-фактуру, содержащий НДС, по инициативе покупателя

- Если субъект, не облагаемый НДС, получает и выставляет счета-фактуры от имени другого лица по договору поставки, агентскому соглашению или договору транспортной поставки и выступает в качестве заказчика.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщик допускает такие ошибки, налоговые органы могут отказать покупателю в вычетах НДС. К таким ошибкам относятся.

- неправильное имя продавца или покупателя, неправильный адрес, неправильный номер НДС, неправильный

- неправильные названия продуктов в счетах и счетах-фактурах; и

- Арифметические ошибки при определении стоимости товаров (работ, услуг), когда показатель в графе 5 не равен произведению в графе 3. Значение элемента 5 не равно произведению элементов 3 и 4.

- Ошибка при определении налоговой ставки. Например, указана ставка 18%, но НДС рассчитывается по ставке 10%.

- Ошибка в элементе 8 из-за неправильного умножения элемента 5 и элемента 7.

Неверный номер счета-фактуры в книге покупок

Если после подачи декларации по НДС налогоплательщик сам обнаружит ошибку, например, неправильный номер, но занижения налога не будет. В этом случае налогоплательщик сам решает, подавать ли ему уточненное заявление.

Когда составляется корректировочный счет-фактура?

Согласно статье 168, пункт 3, абзац 3, пересмотренное заявление должно быть подготовлено не позднее пяти календарных дней после даты согласования изменений. Причинами для подготовки такого исправленного счета-фактуры являются

- Снижение цены товара (работы, услуги)

- Уменьшить количество товаров (работ, услуг).

В любом случае, стоимость отправленных товаров, выполненных работ или оказанных услуг изменится.

Обстоятельства, при которых необходимо подготовить пересмотренный счет-фактуру:.

- Товары возвращаются покупателем, который не обязан платить НДС.

- Покупатель возвращает товар, который еще не был оприходован

- Покупателю предоставляется скидка, а

- Первоначально товар был отправлен покупателю по временной цене, впоследствии цена была изменена, и товар был продан по этим ценам.

- Продавец признал претензии покупателя по поводу недостатков и качества товара.

Ситуация, не требующая устранения фактуры:.

- Покупатель возвращает уже учтенный товар. В этом случае покупатель должен выставить счет-фактуру на воссоединение товаров.

- При наличии технических или числовых ошибок необходимо внести исправления в оригинал счета-фактуры.

- Если цена или количество товара изменились до выставления основного счета-фактуры, измененные данные должны быть немедленно зафиксированы при выставлении счета-фактуры.

- Если цена миссии по договору была определена после выставления основного счета-фактуры, но порядок формирования цены не изменился, изменение регистрируется в первичном счете-фактуре.

Форма и порядок составления корректировочного счета-фактуры

Корректировочные счета-фактуры и периодические счета-фактуры могут быть составлены на бумаге или в электронном виде.

В соответствии с пунктом 2 таблицы 2 Постановления Правительства № 735 от 30 июля 2014 года в корректировочном счете-фактуре должны быть отражены только те элементы первичного документа, которые изменились.

Если было много поставок одному и тому же контрагенту, можно составить один исправленный счет-фактуру, отражающий все изменения. Все обязательные реквизиты перечислены в § 169 5.2 Налогового кодекса.

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений, регистрация пересмотренного тарифа продавца («DTL») может быть выполнена в книге покупок или книге продаж. Это видно из таблицы.

Федеральное налоговое управление предложило использовать универсальный транспортный документ для замены счета-фактуры накладной на отгрузку товаров. Преимуществом этого является снижение затрат компании и экономия времени бухгалтеров. Рекомендуется использовать этот документ.

Пример употребления на «Секрете»

Для предпринимателя удивительно и очень неприятно, когда его просят заполнить так много бумаг. Когда я столкнулся с тем, что есть счета, счета-фактуры и сертификаты, я чуть не потерял голову».

(Бельгийская предпринимательница Юдит Бакша в своей статье о том, как европейцам выжить в российском бизнесе).

‘Таможенные инспекторы могут легко прийти на производственную площадку (в доступе не может быть отказано) и попросить документы, например, станки. Владелец должен представить форму заявления с номером декларации. Если в эту декларацию не включены станки, то у предпринимателя возникают проблемы.

(Юлия Шлёнская, президент KVT Services, объясняет, почему контрабанда в Россию — опасная и глупая идея).

Нюансы

Существует три типа счетов-фактур

- Стандарт — подтверждение того, что товары были поставлены или услуги оказаны; и

- Счета на авансовый платеж выставляются, когда требуется или получен авансовый платеж. Данный документ не подтверждает факт осуществления перевода.

- Корректировочный счет-фактура — заполняется при изменении цены или количества отгруженной продукции.

Счет-фактура не выставляется в следующих случаях

- Сделка относится к необлагаемой налогом операции; или

- Сторона не платит НДС или освобождена от этой обязанности — этот документ не имеет смысла.

- Организация продает товары физическому лицу, и

- организация дарит подарок сотруднику или другому лицу.

Тенденции

Правительство России и Федеральная налоговая служба намерены полностью перевести в цифровой формат все движения и операции, связанные с товарами и услугами. Для достижения этой цели власти хотят сделать [электронный документооборот (ЭДО)] обязательным для предприятий.

1 июля 2021 года в Российской Федерации начался эксперимент по отслеживанию товаров и услуг. С этой даты вступили в силу изменения в Налоговый кодекс, регулирующие обмен счетами-фактурами только в электронной форме. Пока — для ограниченного числа импортных продуктов.

К ним относятся холодильники, стиральные машины, сушилки и интегральные электронные схемы.

Если эксперимент окажется успешным, требования будут распространены на другие товары и услуги. Правительство планирует перевести 95% счетов-фактур и 70% отгрузок и поставок в формат EDI к концу 2024 года, в соответствии с концепцией развития EDI, утвержденной Правительственным комитетом по цифровому развитию 25 декабря 2020 года.

Электронные счета-фактуры должны передаваться только в формате, установленном Федеральным налоговым управлением, через специального оператора EDI. Они должны быть подписаны электронной подписью уполномоченного лица. Это юридически действительный оригинал, а также печатная версия.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который хранится у бухгалтера. Он подтверждает фактическую отправку товара покупателю или оказание услуг, а также стоимость товара.

Этот документ направляется покупателю одновременно с доставкой или по почте. Или же он выдается после приемки товара или услуги.

Важно соблюдать формат, в котором составляется и предоставляется счет-фактура. Это разрешено государственным законодательством, поэтому не разрешается обмениваться полями или создавать собственные варианты написания, даже если это предусмотрено уставом или приказом директоров компании.

Что подтверждает

При совершении сделки этот документ необходим для установления момента времени, когда товар фактически поставлен покупателю или когда оказаны услуги. Это фактическое подтверждение, которое можно прочитать и просмотреть, а также включить в отчетность в качестве основного документа.

Готовые решения для всех направлений

Автоматизация с помощью мобильных устройств ускоряет работу складского персонала. Постоянное устранение ошибок при приеме, отгрузке, складировании и обработке товаров.

Мобильность, точность и скорость подсчета товаров в торговом зале и на складе гарантирует, что ни один день продаж не будет потерян во время складирования и получения товаров.

Обязательная маркировка товаров — это возможность для любой организации на 100% исключить поступление контрафактной продукции на склад и отследить цепочку поставок от производителя.

Скорость и точность приема и отправки товаров на склад и со склада имеют основополагающее значение для бизнеса электронной коммерции. Начните использовать новейшие, более эффективные мобильные инструменты.

Повышение точности учета активов вашей организации и уровня контроля над хранением и перемещением каждого предмета. Мобильная бухгалтерия снижает вероятность кражи и физической потери.

Внедрение мобильной автоматизации учета запасов повышает эффективность производственных операций.

Первое в России решение «под ключ» для маркировки товаров с помощью RFID на всех этапах цепочки поставок.

Исключите ошибки при сравнении и считывании марок НДС на алкогольной продукции с помощью инструментов учета с мобильного телефона.

Став сертифицированным партнером Cleverence, ваша компания сможет выйти на новый уровень решения проблем у своих клиентов…

Использование новейших мобильных средств инвентаризации. Повысьте скорость и точность своих бизнес-процессов.

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два: первый называется Стандартный СФ. Созданный при отгрузке партии товара или при завершении работы, клиент становится должником. Это требуется, когда товар полностью оплачен. Срок подготовки и отгрузки составляет пять календарных дней с даты поставки. То же самое относится и к случаю возврата товара поставщику.

Второй тип — это первоначальный взнос. Будьте готовы к тому, что потребуется предоплата или она будет зачтена в счет будущей поставки. Такие области, как :

- Отправитель,.

- грузополучатель

- Количество товаров или услуг, которые должны быть получены, и

- единица, в которой измеряется все.

Но все, что потребуется позже для примирения.

При оплате сделки продавец начисляет НДС. Счет-фактура рассматривается как подтверждение операции по оплате товара и регистрируется в специальной бухгалтерской книге. На основании полученного счета-фактуры заполняются соответствующие реквизиты декларации.

Если вся документация оформлена правильно и все было сделано правильно, покупатель имеет возможность претендовать на налоговый кредит по этому титулу.

В некоторых случаях налог с продаж не требуется. Например, предпринимателям, работающим по упрощенной системе налогообложения, она не требуется. Однако, не принимая во внимание эти ситуации, покупатели часто заявляют НДС, даже если он не включен.

Разумеется, это не является обязательством, которое должен выполнять продавец. Однако обычно они идут навстречу и выдают SF. Единственной особенностью является то, что в документе сразу указывается, что покупка была сделана без НДС. Поэтому эта строка в бланке остается пустой.

Важная деталь — если продавец не облагается НДС, в этом поле нельзя вводить 0%. Это отдельная категория бизнеса, к которой неплательщики не относятся; даже 0% — это фактический процент, который эти предприятия не имеют права получать. Если это абсолютно необходимо указать, предпочтительнее указать «Без НДС».

Это правда и, в отличие от 0%, не делает документ недействительным.

Однако ввод неверной информации может вызвать проблемы у получателя документа. Регулятор, как правило, оправляет или заряжает на 18-20%.

Без каких реквизитов не обойтись

Все условия прописаны в статье 169 Налогового кодекса: для того чтобы ИП был принят к учету и использованию инспекцией, в нем должны присутствовать определенные строки.

- Дата создания документа и порядковый номер события создания. Номер должен быть номером, под которым была проведена операция. Нумерация должна быть такой, как хочет продавец. Главное, чтобы числа были последовательными в порядке возрастания. Однако налоговый кредит не затрагивается после того, как компания сломает систему и 55 и 56 выпуски SF № 22.

- Название организации-продавца, ее полный адрес и все важные идентификационные номера. Не должно быть никаких исправлений или ошибок, все должно быть правильно, разборчиво и напечатано нормальным шрифтом. Краткая или полная форма должна быть составлена в порядке, соответствующем учредительным документам и в соответствии с уставом компании. Не делайте этого без почтового индекса.

- То же самое относится и к покупателю. Необходимо указать правильное местонахождение клиента, которому должна быть отправлена посылка. Эти строки могут быть важны для налоговых органов.

- Получатель и отправитель посылки и адрес. Эта информация необходима, если продукт продается. Эта строка не требуется, если ведутся работы или предоставляются услуги. Если вы продаете товар, это поле можно оставить пустым. Однако это не является ошибкой, если все детали записаны. Получатель должен быть указан полностью в соответствии с уставной документацией. Это не зависит от того, является ли покупатель получателем или нет.

- Название проданного товара, единица измерения. В этих областях нельзя допускать ошибок. Важно правильно указать, в каких единицах, килограммах или литрах, измеряется продукт.

- Количество проданной продукции или оказанных услуг. Эта строка показывает количество деталей или арбузов, проданных данному клиенту. Расчет и общая сумма зависят от этой части.

- Цена или счет-фактура. Там, где это возможно, измеряется на единицу. Она указывается без НДС или с НДС, в зависимости от того, что указано в договоре.

- Банкноты. Все рассчитано и оплачено. Код, отображаемый на всех российских классификаторах, записывается. Можно использовать рубли (643), доллары (840), евро (978) или другие официальные валюты.

- Общая стоимость проданной продукции. Должны быть тщательно рассчитаны и показаны. Ошибки и исправления не допускаются. Во многих случаях документы составляются в электронном формате, где все поля заполняются автоматически, что сводит к нулю риск ошибки.

- Налоговые ставки. 0%, 10% или 20%, в зависимости от того, как ведется бизнес и что продается. Если компания находится на упрощенном режиме налогообложения или по какой-либо причине полностью освобождена от исчисления и уплаты НДС, в этой строке будет указано «НДС не облагается». Мы уже объяснили выше, как это работает и почему рекомендуется писать его правильно.

- Сумма налога, которую необходимо рассчитать. Обычно этот показатель рассчитывается автоматически программой, но также может быть рассчитан вручную для бухгалтеров.

- Общая стоимость за количество проданных товаров или услуг, включая налог.

- Страна происхождения и номер таможенной декларации на товар. Эта строка относится только к товарам, отправляемым из-за границы.

Бизнес-процессы можно упростить и оптимизировать с помощью специального программного обеспечения, и на сайте Cleverence вы можете найти подходящее решение для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

Это необходимо в первую очередь для определения выходного НДС при продаже услуг или товаров. НДС при покупке должен быть принят к вычету в момент покупки. Это служит доказательством того, что сделка состоялась.

После того, как исходящий PO был размещен, он размещается в книге продаж. В случае поступления PO от продавца оно вносится в книгу покупок. Поэтому информация из этих документов используется для заполнения декларации.

Если был перечислен авансовый платеж и товар поступил к покупателю в течение пяти дней, следует выписать авансовый SF. Это подтверждает, что сделка состоялась, и доказывает, что покупатель приобрел товар или услугу. Если позже будут обнаружены ошибки, могут быть выпущены дополнительные корректирующие SF.

Для бухгалтеров это документы, которые помогают вести учет и дают возможность проверять текущие коммерческие операции и получать скидки.

Порядок заполнения счета-фактуры

Вы определили поля, которые необходимо заполнить выше. Теперь давайте рассмотрим следующие строки.

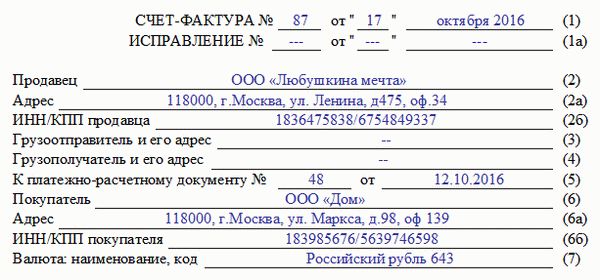

- (1). Это будет дата и номер.

- (2), (2a), (2b), (6), (6a), (6b). Имена, адреса, номера НДС и KPI покупателя и продавца, даже если они указаны в сокращенном виде, все в соответствии с законодательными и внутренними правилами.

- (3), (4). Имя и адрес получателя и отправителя. Для ИП, созданных на основе проекта или услуги, в этом поле ставится прочерк.

- (5). Дата и номер, присвоенные платежному документу, если был произведен авансовый платеж. Если он не выдан или выдан не наличными, в этом поле ставится прочерк.

- (7). Что такое валюта и каков ее код? Это необходимо переформулировать в каждом КВ, даже если компания всегда работала только в рублях. Не должно быть двусмысленности или других вариаций.

- Таблица с колонками. В графе 1 указывается наименование товара, продаваемого в настоящее время, и наименование товара в контракте или накладной.

- Графы 2, 2а, 3 и 4. код и наименование измеряемого продукта, его объем и стоимость без учета НДС.

- Графа 6. сумма акциза или фраза «без акциза», в зависимости от типа продукта.

- Графы 7, 8. сумма акциза и налоговая ставка в рублях и девушках. Не округляется до ближайшего целого числа.

- 5, 9. общая стоимость всего проданного. В первом случае без НДС, а во втором случае уже включает начисленные налоги. Даже если компания работает без НДС, она попадает в список дважды — один раз в первом случае и один раз во втором.

- 10, 10а, 11. заполняется только в том случае, если компания продает или перепродает импортные товары.

Наконец, он должен быть подписан руководителем организации или уполномоченным лицом (обычно бухгалтером). Ниже приводится штамп, удостоверяющий правильность заполнения всех полей.

Можно ли составить электронно

Законодательство Российской Федерации разрешает выпуск и утверждение такой версии КВ. Главное, чтобы он был правильно оформлен в соответствии со всеми правилами и передан через орган контроля документов в формате, установленном Федеральной налоговой службой.

Для компаний этот вид документа имеет такое же юридическое значение, как и бумажная версия. Для того чтобы он стал официальным документом, достаточно, чтобы он был подписан уполномоченным лицом электронной цифровой подписью.