- Где найти покупателя на такую квартиру

- Способы продажи квартиры с обременением

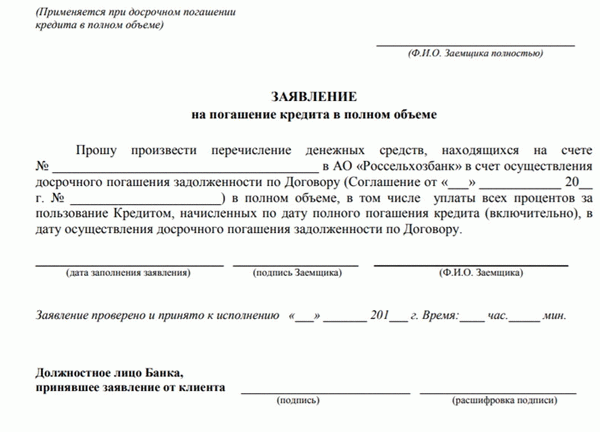

- 1. Досрочное погашение ипотеки

- 2. Продажа с погашением ипотеки во время сделки

- 3. Продажа недвижимости вместе с долгом

- 4. Продажа квартиры банком

- Какие существуют варианты продажи

- Можно ли продать дом в сельской ипотеке

- Как продать дом с ипотекой и материнским капиталом

- Список документов

- Договор купли-продажи дома в ипотеке

- Как уплачивается налог с продажи

- Какие существуют риски

- Особенности продажи дома через ипотечное кредитование: что важно знать и помнить

- Можно ли продать квартиру в ипотеке?

- Погасите ипотечный кредит досрочно.

- Продажа квартиры вместе с кредитными обязательствами

- Легко ли продать квартиру с ипотекой?

- Налоги и вычеты

- Конкретные детали обвинения

- Способ №1: кредит на предоплату

- Способ №2: Продажа путем рефинансирования

- Способ №3: Продажа ипотечного кредита через банк

- Способ №4. покупатель погашает ипотеку досрочно

- Вариант №5. продажа через банк досрочного погашения

- Способ № 6. Переписать ипотечный кредит на другого заемщика

- Частые вопросы

- Можно ли продать ипотечную квартиру, купленную с маткапиталом?

- Опасна ли ипотека для продавца?

Что такое ипотека? Проще говоря, это кредит на недвижимость. То есть банк дает вам деньги под залог приобретаемой вами недвижимости. Это называется имущественным интересом. После погашения кредита закладная на недвижимость может быть аннулирована.

В разделе 29 говорится о праве залогодателя на использование заложенного имущества. Покупатели заложенных квартир могут использовать недвижимость по первоначальному назначению, например, проживать в ней, сдавать в аренду или регистрироваться в качестве арендатора.

Существуют специфические нюансы в отношении права на продажу недвижимости. Они описаны в статье 37: Обращение взыскания на заложенное имущество. Квартира, обеспеченная ипотекой, может быть передана залогодателем другому лицу, в том числе путем продажи, только с согласия залогодержателя (банка), если договором об ипотеке не предусмотрено иное.

Поэтому, если вы хотите продать заложенную квартиру, первым делом обратитесь в банк, выдавший кредит. В противном случае сделка может быть оспорена, актив может перейти в собственность банка и, кроме того, вам, возможно, придется возместить убытки в соответствии со статьей 346, пункт 2 Гражданского кодекса Российской Федерации.

Где найти покупателя на такую квартиру

Зачем покупателю приобретать кондоминиум с обременением, если он может приобрести кондоминиум без обременения? С одной стороны, да. Потому что сделка может быть связана с определенными рисками для него. Однако у каждой кастрюли есть крышка. И в большинстве случаев агент по недвижимости является «крышкой». Вот почему.

Как правило, обременительные квартиры выставляются на рынок по сниженной цене. И этим пользуются опытные брокеры. Они хорошо знают рынок, разбираются в законодательстве, готовы идти на риск и могут заплатить вперед. Именно поэтому они обычно первыми реагируют на такую рекламу.

Профессиональные участники рынка также могут помочь потенциальным покупателям преодолеть сомнения. Предположим, кому-то срочно нужна большая квартира, но у него мало денег на ее покупку. Эти клиенты готовы рискнуть купить квартиру с ипотекой со скидкой 10-20%, но только если им нужна профессиональная помощь, которой они могут полностью доверять.

Третья группа покупателей — именно те, кого вы ищете для своей квартиры. Например, у подрядчиков очень хорошие планировки — лучшие в строительстве. Однако все квартиры уже распроданы. Если товар такого веса выставлен на продажу, несмотря на риск, покупатель найдется.

Способы продажи квартиры с обременением

Повторюсь — вы не можете взять квартиру и продать ее по договору купли-продажи. Для начала вам нужно обратиться в банк.

Существует четыре способа продажи ипотечного кредита

- Погасите ипотечный кредит досрочно.

- Продажа с погашением ипотеки во время сделки

- Продажа недвижимости и погашение долга

- Продажа банком

Узнайте, как их использовать.

1. Досрочное погашение ипотеки

Их легко понять, но трудно применить на практике, поскольку необходимо найти покупателя за наличные. Для погашения оставшегося долга вносится первоначальный взнос. Далее обременение снимается, и квартира продается без ипотеки.

- Независимо от решения банка.

- Процедура сделки проста и прозрачна.

- Сама сделка проходит очень быстро

- Самый опасный способ для покупателя — его будет трудно найти.

- Если с продавцом что-то случится после внесения первоначального взноса, но до заключения сделки, вернуть деньги будет сложно.

- Нотариальное заверение договора защищает покупателя, но разрешение споров в суде занимает много времени.

Этот метод используется редко. Обычно, когда речь идет о не очень больших суммах.

- Банк соглашается продать залог и совместно с ним определяет сумму оставшегося долга.

- Затем необходимо составить и нотариально заверить предпродажный договор. Это защищает интересы обеих сторон.

- В договоре указано, что покупатель погасит ипотечный кредит владельца на продаваемую недвижимость и внесет оставшуюся сумму в качестве первоначального взноса. Желательно договориться о первоначальном взносе, так как если договор будет расторгнут по вине покупателя, первоначальный взнос останется у продавца квартиры. А если это вина продавца, покупатель может получить обратно вдвое больше денег. Статья 380 Гражданского кодекса.

- Далее все зарегистрированные в квартире лица, включая собственника и несовершеннолетних, должны быть выселены.

- Затем покупатель получает от покупателя первоначальный взнос, равный остатку ипотечного кредита, выплачивает кредит и вычитает стоимость квартиры.

- Подписывается договор купли-продажи, регистрируется переход права собственности, и с покупателя взимается остаток.

2. Продажа с погашением ипотеки во время сделки

Популярный вариант для продажи квартир с ипотекой. Часто используется как для первичной, так и для вторичной недвижимости. В этом случае банк участвует в сделке как непосредственный получатель депозита. Сама сделка обычно осуществляется продавцом при участии профессионального брокера.

Особенностью таких сделок является использование двух банковских ячеек.

- Самая безопасная сделка, в которой все стороны защищены.

- Продавец может быть уверен, что покупатель уже расплатился с банком и не исчезнет.

- Покупатель может быть уверен, что в случае форс-мажорных обстоятельств он сможет вернуть уплаченную сумму в банк продавца.

- Банк гарантирует выплаты по ипотеке и выступает гарантом по договору.

- Сроки и даты исполнения определяются банком, фактически управляющим операцией, и/или по запросу банка.

- Банк соглашается продать залог и совместно с ним определяет сумму оставшегося долга.

- Покупатель должен положить деньги в две коробки. В первой графе указывается остаток задолженности по ипотечному кредиту, полученному от продавца, а во второй — оставшаяся сумма за квартиру. Общая стоимость квартиры определяется продавцом.

- Далее необходимо подписать договор купли-продажи и зарегистрировать сделку в Росреестре.

- После регистрации перехода права собственности гарантия передается покупателю, а деньги из первой ячейки перечисляются непосредственно в банк.

- После выплаты кредита банк выдает покупателю закладную на квартиру. При этом покупатель получает выписку из Единого государственного реестра юридических лиц об освобождении от обременений. Это можно сделать с помощью МФЦ.

- После выполнения всех вышеперечисленных условий продавец может получить доступ ко второму ящику с оставшимися деньгами за квартиру.

3. Продажа недвижимости вместе с долгом

Перейдем к ипотечной сделке, где покупателю также необходим ипотечный кредит.

Обратный выкуп — это система продажи недвижимости, когда покупатель не имеет достаточных средств. Ипотечные обязательства продавца передаются покупателю вместе с квартирой, на тех же или иных условиях.

Покупатель подает заявку на ипотеку в обычном порядке и выбирает в качестве объекта ипотечное помещение. Если вопрос с ипотекой продавца решен в том же банке, принимается решение о возможности повторной подачи ипотеки. В данном случае речь идет о переуступке покупателем прав и обязанностей, вытекающих из кредита и заключенных в договоре купли-продажи.

Этот способ экономит время, так как покупателю не нужно предоставлять документы на саму квартиру. Они уже находятся в банке.

Если квартира была приобретена с помощью ипотеки в другом банке, новый банк выступает в качестве покупателя, и учитывается возможность рефинансирования.

Кредитная организация сама переоформляет права ипотеки на квартиру «Росс Рестрест».

- Банк активно участвует в сделке, что минимизирует риск для участвующих сторон.

- Покупатель имеет возможность приобрести закладную по цене ниже рыночной.

- Это сложная сделка, в которой необходимо выполнить ряд условий.

- Обычно в этом участвуют только аккредитованные организации — они очень дорогие.

- Прежде всего, продавец должен продать квартиру банку и сообщить о своем желании досрочно погасить ипотечный кредит.

- Затем он должен найти покупателя, который захочет приобрести квартиру в ипотеку. Иногда может быть рекомендован сам банк. Обратите внимание, что потенциальный покупатель должен внести по крайней мере остаток кредита для продавца.

- Продавец должен заключить с покупателем соглашение о задатке и удостоверить его. Обязательно укажите в документации, какой банк будет оформлять ипотеку на покупку квартиры.

- Покупатель должен внести залог в качестве оплаты оставшейся части ипотечного кредита продавца. Лучше всего, если деньги будут переданы непосредственно сотруднику банка.

- После этого свойство становится свободным весом. Процедура проводится бесплатно в течение трех дней. Все, за что вам придется заплатить, — это выписка из единого государственного реестра недвижимости, которая заменяет свидетельство о собственности.

- Затем пакет документов должен быть передан в банк, где покупатель получит ипотечный кредит.

- Следующий шаг — оценка имущества.

- Если банк одобрит договор покупателя, договор купли-продажи должен быть подписан, переход права собственности должен быть зарегистрирован, и покупатель или банк должны получить оставшиеся средства от покупателя или банка.

4. Продажа квартиры банком

Если вы зашли так далеко, значит, дела у вас идут не слишком хорошо. Этот метод используется, когда заемщик имеет серьезную задолженность по кредиту или уведомил банк о том, что он не может больше вносить платежи по ипотеке. Банк продаст закладную только в том случае, если все другие варианты были исчерпаны.

Если вы оказались в такой ситуации, не отчаивайтесь. Продать недвижимость можно в любом случае. Важно действовать в рамках закона и не утаивать информацию от банка или покупателя.

Необходимым условием для продажи банком заложенной квартиры является согласие финансового учреждения или компании, которой был продан долг, и заемщика. Имущество продается с аукциона на специализированном рынке.

- Банк делает все. Продавец не обязан соглашаться.

- Сделка полностью безопасна для всех участвующих сторон.

- Как правило, цена очень занижена, так как банк хочет вернуть взятые в долг деньги.

- Выручка от продажи может быть равна непогашенной сумме кредита.

- Банк должен одобрить продажу. Обычно банк сам инициирует этот процесс. Затем банк подписывает договор купли-продажи.

- Затем банк оценивает стоимость квартиры, выставляет ее на аукцион и находит покупателя. Этот процесс может занять некоторое время, в течение которого цена будет падать. В этом случае продавец не может возражать.

- При продаже квартиры используются две банковские ячейки: в первую покупатель должен положить остаток ипотечного кредита. Во-вторых, деньги продавца; вторая рамка может быть пустой.

- Как только продавец и покупатель подпишут договор купли-продажи и банк согласится с покупателем, кредитор должен направить документы в Росреестр, чтобы облегчить бремя. После этого банк может открыть собственную ячейку.

- Продавец может открыть коробку после регистрации перехода права собственности.

Если вы покупаете квартиру с помощью ипотеки, вам не нужно беспокоиться о том, что вы «не сможете продать». Да, вы можете! Главное — следить за тем, чтобы не просрочить платежи. Рекомендуется взять долгосрочный кредит с низкими ежемесячными платежами и погасить его как можно раньше.

Какие существуют варианты продажи

Дом, приобретенный с помощью ипотечного кредита, юридически принадлежит владельцу. Это подтверждается документацией, полученной «Росреестром» после совершения покупки. Однако в свидетельстве о собственности указано, что имущество было передано в залог банку.

Без разрешения финансового учреждения владелец не может осуществить сделку — продать, обменять или подарить дом с ипотекой. Эти ограничения остаются в силе до полного погашения задолженности перед банком. Поэтому, когда речь идет о продаже дома с ипотекой, необходимо обратиться в финансовое учреждение, где был выдан кредит, и подать соответствующее заявление.

Обычно не возникает проблем с получением разрешения от банка, создавая бюрократию. В назначенный день стороны сделки должны посетить офис финансового института и подписать договор купли-продажи и дополнительное соглашение, согласно которому нынешний заемщик передает будущему владельцу обязательства по погашению долга. Важно убедиться, что покупатель должен продолжать выплачивать платежи по кредиту только после того, как произойдет переход права собственности.

Если банк не одобряет продажу нижнего дома по ипотеке, можно использовать один из следующих вариантов

Получение потребительского кредита. Прежде чем принять такое решение, стоит оценить преимущества и недостатки дополнительного веса и собственные финансовые возможности.

Досрочное погашение кредита. Обычно этот метод выбирается, когда первоначальный взнос получен от покупателя и используется для погашения ипотечного долга. Это не самый предпочтительный вариант для новых владельцев, поскольку им приходится ждать, пока банк погасит ипотеку после внесения первоначального взноса.

Только после снятия обременения стороны могут приступить к продаже имущества.

Передача права собственности другому лицу с использованием нового кредита. Сделка также может быть осуществлена путем досрочного погашения кредита деньгами, переданными покупателю по кредитному договору. Предпочтительным вариантом является проведение сделки в том же банке, но будущий владелец может выбрать другого кредитора с подходящими условиями ипотеки.

Покупатели, которые становятся заемщиками по переведенному долгу, должны соответствовать требованиям кредитора; см. раздел «Как получить ипотечный кредит в Росбанке Home».

Продажа имущества за наличные . Такой способ продажи выгоден всем сторонам сделки. Покупатель полностью оплачивает оставшийся долг, а оставшаяся сумма зачисляется на счет предыдущего владельца.

Продавцы с меньшей вероятностью согласятся на сделку и постараются получить больше прибыли от продажи. Если владелец не в состоянии выплачивать ипотеку, можно договориться о снижении суммы.

В некоторых случаях банки оставляют за собой право продать гарантию под долг клиента, если накапливается задолженность по платежам. В этом случае финансовое учреждение занимается оформлением всех документов и поиском потенциальных покупателей. Как правило, вероятность того, что продавец получит прибыль от такого рода сделки, очень мала, поскольку загородная недвижимость и частные дома неликвидны.

Можно ли продать дом в сельской ипотеке

Государственная программа льготного ипотечного кредитования призвана поддержать людей, решивших купить дом в сельской местности. Заемщики, отвечающие требованиям банка, получают одобрение на приобретение недвижимости. Это квартиры в новостройках или на вторичном рынке, загородные дома или земельные участки под жилье.

Согласно условиям льготной программы поддержки жителей малых населенных пунктов численностью до 30 000 человек, существуют значительные ограничения для владельцев недвижимости. В течение пяти лет с даты подписания кредитного договора нельзя продавать одноквартирные дома или другие виды имущества, приобретенные за счет сельскохозяйственного кредита. Даже если в течение этого периода долг будет погашен.

Как продать дом с ипотекой и материнским капиталом

Если жилье было приобретено с помощью ипотеки и на средства материнского капитала, то после погашения кредита и снятия обременения капитал должен быть распределен между всеми членами семьи, включая несовершеннолетних. Согласно закону, для продажи такого имущества вы также должны получить разрешение от органа по завещанию.

Продажа дома может быть завершена сразу после получения предложения от Росреестра. В этом случае дети должны иметь часть нового жилья, а площадь приобретаемой недвижимости должна быть такой же или большей, чем площадь предыдущего жилья. Орган, осуществляющий ввод в эксплуатацию, также учитывает санитарное и техническое состояние имущества, оборудования и коммуникаций.

Список документов

Для оформления основного договора купли-продажи дома, обремененного ипотекой, необходимо собрать следующий пакет документов

извлеченные из Единого государственного реестра юридических лиц, и

копия свидетельства о праве собственности на недвижимость; и

согласие другого супруга на совершение супружеской сделки.

Разрешение из реестра завещаний, если в семье есть дети и акции распределяются среди них; и

Информация о неоплате счетов за коммунальные услуги; и

Кадастровая карта участка и жилого дома.

Также требуется справка, подтверждающая причину продажи. Список дополнительных документов можно получить в банке, в котором была заключена ипотека.

Договор купли-продажи дома в ипотеке

Поиск кредитоспособного покупателя на недвижимость с ипотечным кредитом является основной трудностью для продавцов. Если он найден, подписывается предварительное соглашение о деталях контракта, в котором указывается следующая информация

Кто является владельцем ипотеки; и

сумма непогашенных долгов; и

контактные данные и сведения о сторонах сделки, и

срок выполнения обязательств.

Чтобы избежать юридических проблем, заключенный договор должен быть ратифицирован. Прежде чем начать процесс покупки жилья с помощью ипотеки, ознакомьтесь с общими условиями ипотечного договора Росбанка.

Как уплачивается налог с продажи

При покупке недвижимости граждане России, уплачивающие подоходный налог, имеют право на получение налогового вычета на сумму сделки и проценты по ипотеке. Если дом, на который обращено взыскание, продается, полученная компенсация остается у домовладельца.

Доход от сделки должен быть задекларирован и уплачен налог на доходы физических лиц. Если дом находился в собственности менее пяти лет и цена продажи меньше цены покупки, подоходный налог составляет 13% от разницы между стоимостью сделки. При расчете учитывается стоимость без учета процентов по ипотеке.

Какие существуют риски

При покупке заложенного дома сделка купли-продажи может быть очень сложной, поскольку у продавца и покупателя разные риски. Покупателю обременительной недвижимости в сельской местности приходится ждать, пока он сможет получить ипотечный кредит в банке. Он уже внес первоначальный взнос, необходимый для погашения остатка задолженности по кредиту.

Процесс передачи права собственности на недвижимость затянулся из-за длительного времени ответа и сложной бумажной работы со стороны банка. За это время человек может передумать продавать дом, и покупатель может оказаться в невыгодном положении.

Сделка часто длится несколько месяцев, и владельцу уже приходится выплачивать ипотеку, которую он хотел оставить. Существует также риск того, что продавец не сможет погасить кредит. Такая ситуация возникает, когда стоимость недвижимости сначала искусственно завышается, чтобы получить одобрение банка.

В заключение следует отметить, что процесс продажи дома с ипотекой требует строгого соблюдения пошаговых инструкций банка-кредитора и консультации эксперта по недвижимости. Сроки продажи и юридическая чистота сделки зависят от правильной подготовки документов и соблюдения условий договора.

Согласие на обработку персональных данных :

В соответствии с требованиями Федерального закона № 152-ФЗ от 27 февраля 2006 года «О персональных данных», Федерального закона № 38-ФЗ от 13 марта 2006 года «О рекламе» и иного действующего законодательства Российской Федерации

Настоящим я даю согласие на обработку моих персональных данных ПАО РОСБАНК (адрес: 107078, Москва, ул. Маши Порываевой, 34) (далее — «Банк» или «Контролер»). формы на сайте Администратора www.

rosbank-dom. ru («Персональные данные») и любую другую информацию, доступную Банку. Термин «Персональные данные» означает всю информацию, относящуюся ко мне как к субъекту Персональных данных, такую как фамилия, имя, отчество, контактные данные (номер телефона, электронная почта, адрес) и IP-адрес.

Под обработкой персональных данных понимается сбор, запись, систематизация, хранение, накопление, уточнение (обновление, изменение) путем поиска, анализа и сбора информации, в том числе с использованием внешних информационно-аналитических порталов и сторонних источников информации. извлечение, использование, обезличивание, блокирование, удаление или уничтожение персональных данных, включая публичные и общедоступные источники информации и онлайн-ресурсы, с использованием или без использования таких средств, для регистрации

Согласие * действует в течение одного года с даты получения банком и может быть отозвано мной путем направления письменного уведомления в свободной форме об отзыве согласия в банк по адресу: 107078, Москва, ул. Маши Порываевой, 34.

* Сроки обработки персональных данных совпадают со сроком действия согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством Российской Федерации.

Условия обработки персональных данных соответствуют политике РОСБАНКа в отношении обработки персональных данных и информации о требованиях к защите персональных данных, опубликованной на сайте РОСБАНКа.

Согласие на получение рекламно-информационных материалов (электронная почта):

В соответствии с требованиями Федерального закона от 13 марта 2006 года № 38-ФЗ «О рекламе», а также иного действующего законодательства Российской Федерации

Настоящим я даю согласие на отправку ПАО РОСБАНК (адрес: 107078, Москва, ул. Маши Порываевой, 34) («Банк») рекламных материалов (информационных бюллетеней) на номер телефона/адрес электронной почты, указанный мной при участии в конкурсе. электронной форме на сайте агентства www. rosbank-dom. ru.

Данное согласие предоставляется на неопределенный срок, если нет информации о его отзыве.

Особенности продажи дома через ипотечное кредитование: что важно знать и помнить

Источник.

Поэтому важно помнить, что лучшим решением для такого рода сделок является помощь брокера. В 99% таких случаев вы можете рассчитывать на то, что транзакция будет законной.

После заключения договора купли-продажи вам необходимо тесно сотрудничать как с покупателем, так и с банком. Банк сам решает, дать ли покупателю деньги в долг под закладную или отказать.

Риск продавца всегда сведен к минимуму, поскольку в сделке купли-продажи участвует как банк, так и покупатель. Это происходит потому, что банк сам заинтересован в том, чтобы продажа была успешно завершена.

В этом случае вы получаете выручку от продажи дома, покупатель приобретает недвижимость, а банк получает проценты по кредиту.

Кроме того, банки всегда заранее оценивают заемщика. В частности, они изучают его дееспособность, способность выполнять свои финансовые обязательства и т.д. Таким образом, продавец может минимизировать риск столкновения с мошенниками или людьми, которые «отменяют» сделку, если не хватает денег.

Если вы решили продать свой дом с помощью ипотеки, вы должны сначала подписать предварительный договор с потенциальным покупателем. В нем должны быть указаны права и обязанности сторон, а также их личные данные. Это документ, на основании которого банк будет рассматривать заявки покупателя и заемщика на получение ипотечного кредита.

Затем покупатель должен обратиться в банк с заявлением о намерении получить ипотечный кредит. Для получения ипотечного кредита важно предоставить доказательства финансовой состоятельности.

Источник.

Также важно иметь необходимые документы, если они были согласованы заранее. К ним относятся:.

- выписка из Единого национального реестра природных ресурсов, и

- Копии документов, подтверждающих право собственности продавца на недвижимость (например, акт приема-передачи или договор купли-продажи); и

- В случае лиц, состоящих в браке, важно получить согласие второго супруга на совершение сделки.

- Вы можете получить справку о том, что нет счетов за коммунальные услуги, а также справку о том.

- Паспорт собственности, например, на дом или участок.

Помните, что чем более полный пакет документов вы предоставите, тем выше ваши шансы на получение ипотечного кредита.

В любом случае, при покупке жилья с помощью ипотечного кредита необходимо правильно оценить свои финансовые возможности. Рекомендуется отказаться от приобретения недвижимости в виде дома, если у семьи недостаточно средств для удовлетворения личных потребностей. Кроме того, банки могут отказать в выдаче кредита, если нет достаточной заработной платы или поручителей.

Можно ли продать квартиру в ипотеке?

При покупке недвижимости с помощью ипотеки квартира переходит в собственность банка до тех пор, пока ипотека не будет погашена. Это накладывает ограничения на сделки купли-продажи. Недвижимость не может быть просто приобретена и продана без одобрения залогодержателя.

Продать заложенную квартиру можно независимо от того, погашена ипотека или нет. Подробно рассмотрите свои возможности.

Погасите ипотечный кредит досрочно.

Полное погашение кредита до продажи закладной автоматически снимает с вас это бремя и дает вам право распоряжаться активом в полном объеме. Это полезная опция, если

- Вы почти полностью погасили ипотечный кредит или имеете достаточно средств для погашения ипотеки

- Вы нашли покупателя, который готов внести первоначальный взнос, равный остатку, который вы должны банку по предварительному договору о продаже недвижимости.

- Вам необходимо продать недвижимость как можно скорее, а залог занимает слишком много времени, чтобы найти покупателя.

Если ваш доход позволяет, вы можете взять потребительский кредит на необходимую вам сумму и использовать деньги от продажи квартиры сразу после завершения сделки. Переплата в этом случае будет меньше — на снижение бремени может уйти до 40 дней. Банк направляет документы в Росреестр в течение 30 дней, а федеральное агентство рассматривает заявление еще в течение 10 дней.

Если вы находитесь в сложной финансовой ситуации, у вас большой остаток по кредиту, а покупатель намерен сам оформить ипотеку, вы можете перевести свой кредит на него.

Продажа квартиры вместе с кредитными обязательствами

В этом случае покупатель получает имущество, причитающееся банку. Покупатель может взять ипотечный кредит в том же банке, где оформлен кредит продавца. Возможность продать квартиру и изменить условия кредита зависит от ряда факторов.

К ним относятся: есть ли новое предложение банка с более выгодными условиями, может ли новый заемщик участвовать в государственных программах помощи и кредитоспособность покупателя вашей квартиры. Квартиры.

В этом варианте продажи есть несколько нюансов.

- Покупатель должен соответствовать требованиям банка. Это означает, что они должны иметь достаточный доход, не иметь текущих задолженностей и быть соответствующего возраста. Если человек уже получил предварительное одобрение на ипотечный кредит и сумма кредита известна, то хорошей идеей будет покрыть оставшуюся сумму кредита.

- После получения предварительного одобрения от банка ипотечная квартира должна быть готова к продаже. Банки проверяют всех заемщиков и могут отказать, если у покупателя плохой кредит, нет первоначального взноса или у него уже есть несколько кредитов.

- Если покупатель закладывает недвижимость тому же банку, что и продавец, то бремя продавца не снимается до тех пор, пока не будет погашена ипотека продавца. Залоговое право снимается после перехода права собственности к покупателю и погашения ипотеки. Покупатель подает заявку на получение ипотечного кредита и выбирает закладываемую недвижимость. Если новый кредит согласован с другим учреждением, то текущий кредит погашается за счет средств нового кредита, обременение снимается, а квартира передается в залог новому банку. В течение этого периода может применяться базовая процентная ставка по ипотеке без учета каких-либо персональных скидок или субсидий из схем государственной поддержки, но льготная процентная ставка по соглашению будет применяться только при наличии обременения. Процесс смены ипотечного кредитора может занять месяц или больше.

Если покупатель по каким-либо причинам не хочет брать ипотечный кредит или может претендовать только на потребительский кредит, имеет собственные средства, но не желает заключать предварительный договор и вносить залог, эквивалентный остатку задолженности по договору, непогашенная ипотека может быть выплачена в ходе сделки.

Легко ли продать квартиру с ипотекой?

Все зависит от остатка задолженности, целей продавца, условий продажи и, в определенной степени, от удачи. Не все покупатели имеют средства на первоначальный взнос и не хотят выплачивать чужой кредит или покупать на текущих условиях. С развитием программ государственной помощи с льготными процентными ставками на новостройки и возможностью использования материнского капитала в качестве первоначального взноса, найти покупателя на обременительную вторичную квартиру бывает непросто.

Коэффициенты хороши только при низких ценах. Однако продажа квартиры после длительной ипотеки сама по себе не является достаточно выгодной, и продавцы редко готовы снижать цену дальше только для того, чтобы продать недвижимость, так как реальная стоимость выше из-за выплаченных процентов.

Это не означает, что невозможно продать квартиру, которая была нарушена. Если кто-то хочет жить в вашем доме или переехать в полностью отремонтированную квартиру, ему остается только ждать. Легче найти покупателя, если у вас небольшой остаток долга. Выплатите часть кредита самостоятельно, чтобы сделать предложение более привлекательным.

С точки зрения банка, обычно нет никаких препятствий для проведения сделки. Даже если у покупателя нет полной суммы, он все равно может предложить кредит, и залогодержатель по текущему контракту будет изменен. Главное, чтобы покупатель соответствовал требованиям банка, и это необходимо выяснить до подписания договора.

Залоговое имущество уже было осмотрено банком, что облегчает повторное утверждение обеспечения.

Налоги и вычеты

Все граждане России, которые платят подоходный налог, имеют право на скидку по налогу на недвижимость при покупке недвижимости. При продаже имущества, к которому была применена скидка, дополнительный налог не уплачивается. Право на скидку не зависит от вашего права на продажу имущества; скидка принадлежит вам.

Однако если вы владели недвижимостью менее пяти лет, вам придется заплатить 13% подоходного налога при продаже недвижимости. Для расчета суммы налога учитывается цена покупки квартиры, не включая стоимость кредита. Учитывается сумма договора купли-продажи, а не проценты, уплаченные банку.

Однако вы можете заявить налоговый вычет на уплаченные проценты. Это позволит частично компенсировать расходы.

Если вы купите квартиру за 5 млн рублей и продадите ее за 6 млн рублей, вам придется заплатить налог с разницы в 1 млн рублей.

Подоходный налог с физических лиц не взимается, если квартира находится в собственности более пяти лет. Если цена продажи меньше цены покупки, налог не уплачивается. Занижение стоимости не рекомендуется — это может привести к налоговым штрафам.

Кроме того, стоимость недвижимости не может быть меньше стоимости земли. Уточните эти сведения в Росреестре до определения стоимости договора.

Конкретные детали обвинения

Необеспеченные ипотечные кредиты не допускаются. В большинстве случаев залогом является покупаемая вами недвижимость и редко другая жилая недвижимость заемщика.

При регистрации в ЗАГСе взимается пошлина. При заказе выписки из ЕГРЮЛ указывается конкретный банк, свидетельствующий о том, что недвижимость находится в ипотеке.

Банки требуют гарантии для защиты сделки. Если заемщик внезапно перестает вносить платежи, кредитор может приобрести имущество, продать его и обратить взыскание на долг. Если в результате продажи образуется излишек, он передается заемщику.

Если закладная продается, сделка не разрешается в судебном реестре. Все базы данных и документы указывают на то, что на участке имеются препятствия.

Вы обнаружите, что для продажи ипотечной квартиры вам необходимо снять груз. Его можно удалить только в том случае, если кредит полностью закрыт.

Способ №1: кредит на предоплату

- Никакого метода. Кредиты наличными имеют более высокие процентные ставки, чем ипотечные кредиты. А если сумма большая, то переплата становится существенной: если вам нужно превысить 500 000, то найти банк для одобрения непросто.

- Преимущества метода. Как только вес будет снят, квартира будет успешно продана. Это означает, что нет необходимости сбрасывать его со счетов как проблемную ипотеку.

Это устойчивый и реалистичный вариант, поскольку преимущества могут компенсировать недостатки.

Необходимо подтверждение дохода, так как требуемая сумма имеет большое значение. Следует также отметить, что новый банк признает существующую ипотеку. При утверждении он учтет свои расходы и новый кредит. Уровень платежеспособности заемщика должен быть достаточным для оплаты обеих судебных программ.

Новый банк не будет принимать во внимание ситуацию, что вы взяли кредит для закрытия ипотеки. Кроме того, эта цель не является само собой разумеющейся, поскольку такой тип чрезмерного заимствования не приветствуется кредиторами.

- Выберите банк для получения кредита наличными. На сайте brobank.ru представлены все виды заявок, вы можете выбрать два или три банка одновременно и подать заявку в них. Один из них одобрит необходимую сумму на самых выгодных условиях. Вы заключаете с ним соглашение.

- Вы получаете деньги и подаете заявку на получение летнего банковского кредита. Вы узнаете точную сумму, необходимую для досрочного погашения ипотеки, и пишете заявление о досрочном закрытии ипотеки.

- Примерно через две недели закладная закрывается досрочно, и правая сторона удаляется из квартиры. Это может занять еще 30 дней.

- Если вы заметите, что вес уменьшился, вы можете продать квартиру.

Вы продали квартиру, но у вас остался кредитный договор с новым банком. Вы также можете использовать полученные средства для досрочного закрытия или использования денег по своему усмотрению.

Способ №2: Продажа путем рефинансирования

Многие российские банки предлагают своим клиентам услуги рефинансирования — дублирования кредитов, полученных в других организациях. Проще говоря, формально вы берете кредит в одном банке и используете полученные средства для закрытия другого кредита. Многие банки также позволяют покрывать ипотеку таким образом.

Одна из целей рефинансирования — получить выделения из приступов. Например, автомобиль или недвижимость. Программы рефинансирования всегда имеют более низкие процентные ставки, и получить одобрение проще, поскольку кредит соответствует требованиям.

- Найдите банк, который может покрыть ипотеку в рамках рефинансирования потребительского кредита. Многие из них представлены на рынке.

- Получите уведомление от своего ипотечного банка о сумме, необходимой для досрочного погашения ипотеки, и получите сертификат. Быстро соберите документы для рефинансирования (как и для обычного кредита) и подайте заявление.

- Новый банк переводит сумму, необходимую для досрочного погашения, на счет вашей ипотеки. Получите справку о погашении кредита, чтобы снять с себя это бремя.

- Продать заложенную квартиру. Для этого нет никаких препятствий.

При сравнении первого и второго методов лучшим вариантом является рефинансирование. Если заемщик настроен положительно, вы сможете получить одобрение без проблем. В этом случае процент этих продуктов будет ниже. Это объясняется тем, что кредит является целевым.

Способ №3: Продажа ипотечного кредита через банк

Почти все ипотечные банки имеют собственные веб-сайты или разделы портала с информацией о продаваемой ими недвижимости. Это просто заложенные квартиры или дома, где владелец не выполняет свои обязательства или заявляет о своем намерении отказаться от ипотеки.

Это означает, что в этом случае заемщик обращается в банк, чтобы сообщить, что он больше не может или не хочет платить по ипотеке. В этом случае банк передает право на продажу имущества банку по своим каналам.

Банк сам ищет покупателя, который согласится заключить договор купли-продажи с ипотекой. После получения денег часть средств используется для досрочного закрытия кредита, а оставшаяся часть передается первоначальному владельцу.

Это наиболее невыгодно заемщику, так как банк продает квартиру со скидкой не менее 20-30%. При этом заемщику ничего не нужно делать. Все операции осуществляются банком.

Способ №4. покупатель погашает ипотеку досрочно

Цель — найти желающего купить. Затем квартира может быть продана вместе с ипотекой. Отсюда следует вывод: чтобы привлечь покупателя, заемщик снижает цену и делает ее на 20-30% ниже средней по рынку. Только в этом случае можно полагаться на то, что кто-то согласится заняться проблемным имуществом.

- Найдите покупателя, который готов сделать первый взнос, чтобы досрочно погасить ипотеку.

- Узнайте в банке сумму, которую можно погасить досрочно, и подготовьте соответствующие бланки заявлений.

- Подписать предварительный договор купли-продажи с покупателем и оплатить задаток. Каждый взнос равен сумме досрочного погашения (не обязательно в рублях — можно округлить до удобной цифры). Его можно округлить до удобной цифры).

- Покупатель выплачивает продавцу первоначальный взнос, а деньги зачисляются на счет ипотечного кредита, который должен быть погашен к определенной дате.

- После того, как продавец убирает вес, составляется договор купли-продажи.

Найти покупателей, которые согласятся на такое соглашение, нелегко. Хотя в этом секторе есть специальные компании и даже люди, которые занимаются такими договорами (после продажи товара по рыночной цене). Однако скидки могут достигать 30% и более.

Вариант №5. продажа через банк досрочного погашения

Это продажа ипотечной квартиры, как в методе 4, но все идеально согласовано с банком. В этом случае скидка ниже, уже 10-20%, так как покупатель юридически защищен.

Заемщик получает одобрение банка на продажу ипотеки путем досрочного погашения и ищет покупателя. Покупатель передает в банк две суммы в ячейках, одну для досрочного погашения, а другую — для оставшейся части продавца.

Банк заключает соглашение, по которому деньги от первой двери используются для досрочного погашения кредита. Затем груз снимается с недвижимости, подписывается договор купли-продажи, и продавец получает деньги за вторую дверь.

Способ № 6. Переписать ипотечный кредит на другого заемщика

Вы также можете продать свою ипотеку таким образом. Вам нужно найти человека, который готов взять на себя вашу ипотеку. У них должны быть деньги, чтобы выплатить вам разницу. Например, если квартира стоит 3, 000, 000, а остаток — 1, 500, 000 вместе с процентами, покупателю явно нужно что-то получить от нее.

- Найдите покупателя, который готов стать арендатором, у него есть деньги, чтобы оплатить разницу, и он отвечает всем требованиям банка.

- Придя в банк и предварительно согласовав свои намерения, покупатель проходит формальную процедуру анкетирования и тестирования.

- Если банк удовлетворен, он соглашается заменить заемщика. Договор и закладная переоформляются, и сделка регистрируется в ЗАГСе.

В банке вам расскажут, как происходит этот процесс. Возможно также, что покупатель должен открыть продавцу дверь для изменения ситуации. Но в любом случае, сделка сложная, и ее следует сбрасывать со счетов.

В целом, выяснить, можно ли продать квартиру, купленную по ипотеке, вполне возможно. Существует даже шесть законных способов сделать это. Можно использовать любой из них.

Частые вопросы

Можно ли продать ипотечную квартиру, купленную с маткапиталом?

Это возможно, но сложно. Во-первых, необходимо использовать один из вышеперечисленных методов, чтобы убедиться в отсутствии обременения имущества. После распределения собственного капитала в собственности, как того требует закон (заемщик подписывается под этим обязательством при оформлении ипотеки).

Затем имущество может быть продано при условии, что дети не получат меньшую долю в другом имуществе.

Опасна ли ипотека для продавца?

При продаже дома с помощью ипотеки нет никакого риска. Все проходит через банк в соответствии с установленным алгоритмом.

Источник