- Перечень налогов на общей системе налогообложения для юридических лиц

- Другие налоговые платежи и взносы

- Бухгалтерская отчетность на общей системе налогообложения

- Что такое Osno?

- Кто получает выгоду от FOS

- Когда Осно является обязательным

- Налоги, уплаченные в ОСНО

- Корпоративный налог

- Налог на недвижимость

- Отчетность на ОСНО

- С какими режимами можно совмещать

- Куда и как можно перейти с ОСНО

- Выплаты государству и отчетность

- Кто чаще всего применяет ОСНО?

- Как перейти на ОСНО?

Общий налоговый режим — это наиболее распространенная система учета и уплаты налогов. Все вновь зарегистрированные индивидуальные предприниматели (индивидуальные трейдеры) и юридические лица автоматически работают по этой системе, если они не подают заявление на получение специального статуса (УСН (упрощенная система налогообложения), ЕНВД (единый налог на расчетный доход), патент или единый сельскохозяйственный налог).

Применение обычного налогового режима выгодно в следующих случаях

- Большинство поставщиков, партнеров и подрядчиков работают в условиях налогового режима, аналогичного НДС.

- Осуществляется ввоз товаров на территорию России. В этом случае, по мнению ОСНО, уплаченный НДС уменьшает налоговую базу.

- Основная сфера деятельности — оптовая торговля.

- организации, включенные в льготный список по НДС (образовательные или медицинские учреждения);

Если юридическое лицо, подпадающее под общий налоговый режим, прекращает свою деятельность на длительный период времени и бухгалтерский учет подтверждает этот факт, оно не должно платить налог за этот период. Такая ситуация чаще всего возникает при реконструкции производства, капитальном ремонте здания или изменении профиля организации. В отличие от обычного налогового режима, юридические лица, находящиеся на упрощенном налоговом режиме, обязаны уплачивать страховые взносы, даже если они не ведут никакой деятельности и не имеют прибыли в отчетном периоде.

Другие преимущества общей налоговой системы:.

- Нет ограничений по количеству сотрудников, стоимости активов или размеру дохода.

- Возможность свободно открывать неограниченное количество офисов, представительств и филиалов, для

- Крупные компании — должники по НДС — предпочитают выбирать ОСНО в качестве юридического лица-контрагента

- При определении налогооблагаемой базы в перечень расходов могут быть включены платежи, произведенные при ввозе импортной продукции.

- Для медицинских и образовательных учреждений ставка налога ОСНО составляет 0%.

Нет никаких ограничений на количество сотрудников, деятельность или доход OSNO. Эта система налогообложения является выбором крупных компаний, работающих по системе НДС (налог на добавленную стоимость).

Недостатки данного вида налога

- Большой объем бухгалтерской и налоговой отчетности,.

- Многочисленные налоговые и другие обязательные платежи

- Необходимость заполнения множества отчетов — дополнительные расходы на бухгалтера или зарплату бухгалтера, дополнительные

- Дополнительные затраты на оплату труда бухгалтера или всего участка, и

- Более высокие налоговые ставки по сравнению с другими налоговыми режимами.

Обычный налоговый режим может сочетаться с режимом ЕНВД и патентами, которые применяются только к определенным видам деятельности. Упрощенная система налогообложения не может быть совмещена с единым сельскохозяйственным налогом (ЕСХН). Файлы расходов и доходов для каждого налогового статуса должны соблюдаться отдельно.

Перечень налогов на общей системе налогообложения для юридических лиц

Перечень налогов ОСНО определяется видом деятельности. Для юридических лиц обязательными платежами являются НДС, налог на недвижимость и налог на прибыль организаций.

НДС — это налог, уплачиваемый компанией при продаже услуг и товаров. Выплаченная сумма включается в список вычитаемых расходов. В зависимости от региона, типа производства и вида предпринимательской деятельности ставки составляют 0%, 10% или 20%.

Для большинства видов продукции этот процент составляет 20%. Более низкие проценты установлены для льготных категорий товаров и услуг, перечисленных в статье 164 Налогового кодекса РФ.

Базой для расчета налога на прибыль является чистая прибыль организации. Для его определения необходимо вычесть из дохода расходы на ведение бизнеса. Этот показатель составляет 20%, из которых 2% поступает в федеральное правительство, а 18% — в региональный бюджет.

Ставки налога на недвижимость зависят от площади и класса недвижимости. Верхний предел составляет 2,2%. Для расчета базы необходимо получить среднегодовую стоимость всех объектов недвижимости, числящихся на балансе организации.

К земельному налогу применяются те же ставки и те же условия расчета. Региональные власти могут уменьшить сумму в категории освобождения. Если юридическое лицо работает в условиях специального налогового режима, налог на имущество взимается только с имущества, оцененного по кадастровой стоимости.

Другие налоговые платежи и взносы

Если юридическое лицо работает по общему налоговому кодексу и имеет сотрудников, подоходный налог должен удерживаться из заработной платы сотрудников по ставке 13%. Обязательные страховые взносы также должны перечисляться из бюджета предприятия в пенсионный фонд и фонд медицинского страхования.

При наличии вредных и опасных условий труда, установленных в ходе СОУТ (специальной оценки условий труда), работодатели, работающие по общей системе, обязаны перечислять дополнительные взносы в фонд социального страхования в размере 3. 1-11 , 4%. К таким факторам относятся недостаточное освещение на рабочем месте, высокий уровень шума и вибрации, чрезмерное ионизирующее излучение и повышенная концентрация пыли и химических веществ в воздухе.

Если деятельность предприятия, работающего в обычном налоговом режиме, связана с продукцией, облагаемой акцизным налогом (топливо, табак, алкоголь), предприниматель обязан уплачивать дополнительные взносы. Статья 181 Налогового кодекса определяет перечень товаров и налоговые ставки по отдельным видам товаров.

Помимо федерального взноса, предприятия, находящиеся на общем налоговом режиме, осуществляют обязательные платежи в региональные и местные бюджеты. К ним относятся транспортные налоги, отчисления на развитие водных и земельных ресурсов и добычу полезных ископаемых. Окончательный перечень налогов определяется деятельностью компании.

Бухгалтерская отчетность на общей системе налогообложения

Объем бухгалтерских и налоговых стандартов компании в рамках общего налогового статуса зависит от размера организации. Крупные и средние предприятия должны выполнить требования и представить полный пакет документов, включая отчеты о финансовых операциях, движении денежных средств, изменениях в капитале, балансовые отчеты и объяснения определенных обстоятельств. Общий налоговый режим в данном случае предусматривает представление одного комплекта бухгалтерских документов двум проверяющим (службе государственной статистики и налоговой инспекции) по истечении 12 месяцев.

Для небольших организаций, работающих в рамках традиционного налогового режима, допустима упрощенная версия бухгалтерского отчета. Он состоит из балансового отчета и выписки о состоянии счета. К малым и средним предприятиям относятся предприятия с годовым доходом менее 800 миллионов и численностью работников не более 100 человек.

В рамках общего налогового режима некоммерческие организации также могут соблюдать упрощенную версию финансовой отчетности. В дополнение к балансовому отчету необходимо предоставить информацию о целевых капитальных затратах и пояснения по выделенным документам.

Что такое Osno?

Таким образом, общий налоговый режим является ОСНО. Базовую налоговую систему часто называют: базовая налоговая система. Налогоплательщик, применяющий его, обязан уплатить все налоги, предусмотренные налоговым законодательством РФ в его случае. В результате ОСНО считается страной с самым высоким налоговым бременем.

Налогоплательщики ОСНО обязаны вести полную бухгалтерскую и налоговую отчетность. По этой причине многие люди обычно предпочитают другие налоговые режимы, а не общий

Внимание. В отличие от ОСНО, когда применяется специальный режим (УСН, ПСН или УСН), налогоплательщик (т.е. организация) платит один, а не много налогов.

Например, организация, находящаяся на упрощенном режиме налогообложения, не платит налог на прибыль, НДС и налог на недвижимость. Эти сборы заменяются единым налогом. Исключением является недвижимость, где налоговая база равна ее кадастровой стоимости.

В соответствии с требованиями законодательства, в частности п. 2 ст. 346.11 Налогового кодекса РФ.

Кто получает выгоду от FOS

Очевидные преимущества DST заключаются в следующем.

- Нет ограничений по количеству сотрудников, размеру доходов или количеству сдаваемой в аренду недвижимости.

- Возможность использования налоговых льгот для индивидуальных предпринимателей,…

- освобождение от налогов в случае убыточной деятельности, при условии, что наличие убытков подтверждено специальными документами; и

- возможность снижения налоговой ставки для налогоплательщиков, понесших убытки в течение предыдущего отчетного периода.

Учитывая этот факт, можно сделать вывод, что выгодно применять общий режим.

- Предприятия, получающие значительную прибыль и уплачивающие НДС, т.е. крупные и некоторые средние предприятия.

- Где большинство партнеров (клиентов) внедряют STS.

- При наличии убытка, если квартальная выручка не превышает 2 млн рублей и налогоплательщик не осуществляет операции с акцизами и имеет право на освобождение от уплаты НДС. При переводе на УСН в случае убытков налог не уплачивается.

Внимание. В случае отсутствия прибыли при убыточной деятельности, налог уплачивается с дохода, где применяется ОПБУ «прибыль», или с 1% дохода, где применяется ОПБУ «прибыль после вычета расходов». В рамках патентной системы расходы на патент оплачиваются всегда, независимо от результата и даже при отсутствии дохода.

Те, кто использует общую систему налогообложения, платят НДС; им выгодно выбирать среди потенциальных партнеров, практикующих ОСНО. Это может уменьшить сумму НДС, уплачиваемую налогоплательщиком.

Простой пример: организация, облагаемая НДС, уплачивает НДС поставщику, который также применяет НДС при приобретении товаров. НДС может быть зачтен в счет НДС в момент оплаты. По сути, дистрибьютор оплачивает разницу между НДС, уплаченным поставщику, и НДС с продаж. Это может привести к экономии до 20% на каждой покупке.

Когда Осно является обязательным

Закон не определяет никаких особых условий для применения ERT. Поэтому все без исключения индивидуальные предприниматели и организации имеют право вести бизнес на ОСНО.

ОСНО применяется по умолчанию (автоматически) в большинстве случаев. Например, индивидуальный предприниматель, зарегистрированный в ФНС, не подает заявление о переходе на упрощенный режим налогообложения. После этого налогоплательщик автоматически обязан применять ОСНО.

ОСНО необходимо применять, если налогоплательщик (ИП или организация)

- Требования к специальному лечению не соблюдены.

- Налогоплательщик имеет льготу по налогообложению прибыли (например, образовательные или медицинские учреждения).

- Он должен платить НДС.

Справочный пример. Вы можете работать по упрощенной системе налогообложения, если выполняете следующие условия

- Количество сотрудников не превышает 130 человек; и

- Годовой доход составляет менее 200 млн рублей, и

- Остаточная стоимость до 150 млн рублей.

Правила и условия для индивидуальных предпринимателей. Кроме того, у организации есть дополнительные требования. Она не имеет филиалов и не владеет 25% акций других организаций.

Если ИП или организация в течение этого года превысит хотя бы один из вышеперечисленных элементов, она должна перейти на УСН в течение пяти дней. Налогоплательщик не имеет права применять упрощенный налоговый режим в связи с несоблюдением требований.

Налоги, уплаченные в ОСНО

Налогоплательщики, применяющие общую систему, платят

- Подоходный налог с физических лиц — с доходов индивидуального предпринимателя, в размере

- Летучая мышь.

- подоходный налог, предоставляемый организации; и

- Подоходный налог с доходов работников

- Страховые взносы,.

- транспорт, земельный налог, налог на имущество.

Для некоторых нестандартных видов деятельности предусмотрены и другие специальные налоги.

Например, водный налог платят физические и юридические лица, а также юридические лица, которые специально используют воду. Это когда они получают воду из определенного водного объекта или используют этот водный объект для целей гидроэнергетики.

Подоходный налог, также известный как налог на доходы физических лиц, является обязательным для частных предпринимателей. Человек сам должен рассчитать авансовый платеж, исходя из полученного дохода, налоговой ставки 13% и скидки. Срок выплаты заканчивается в 2021 году.

- Q1: до 26.04, Q2: до 26.07, Q3: до 26.08, Q4: до 26.09.

- Q2: до 26.07, Q3: до 25.04.

- 3-й квартал: до 25.10.07; 3-й квартал: до 25.10.04.

По окончании года индивидуальные предприниматели пересчитывают сумму НДФЛ с учетом уплаченных авансовых платежей и либо уплачивают недоимку, либо возвращают излишек.

Корпоративный налог

Это обязательный налог для всех юридических лиц. Его размер зависит от полученной прибыли. Он рассчитывается с коэффициентом 20%. Доходы, указанные в статье 251 Налогового кодекса, и расходы, указанные в статье 270 Налогового кодекса, не учитываются при расчете.

Этот налоговый аванс должен быть уплачен до 28 числа каждого месяца. По итогам предыдущего года налог должен быть уплачен до 28 марта следующего года.

НДС — это косвенный налог, но он также является обязательным налогом в рамках ОСНО. Его платят как организации, так и частные предприниматели. Ставки все одинаковые: 0%, 10% и 20%; операции, при которых не исчисляется НДС, описаны в пункте 2 статьи 146 Налогового кодекса и пунктах 1-3 статьи 149 Налогового кодекса.

НДС уплачивается ежеквартально; крайний срок уплаты единовременного НДС — 25-е число месяца, следующего за предыдущим кварталом.

НДС может быть уплачен равными частями по окончании квартала. Например, за второй квартал платежи осуществляются в 1/3 части: до 25. 07, до 25. 08 и до 25. 09.

Налог на недвижимость

Организации платят налоги на движимое и недвижимое имущество (см. Налоговый кодекс, § 374). Ставки и сроки уплаты определяются местным органом власти. Ставка не может превышать 2,25%.

Индивидуальные предприниматели платят налог на имущество физических лиц (см. Налоговый кодекс, § 401). Ставки варьируются от 0,1% до 2% и также определяются населенным пунктом. Платежный период заканчивается 1 декабря года, следующего за отчетным годом.

Отчетность на ОСНО

Все работодатели, применяющие ОСНО, предоставляют свою отчетность по персоналу в следующие аудиторские организации

- FIRS: 2-НДФЛ, 6-НДФЛ, расчет страховых взносов и

Внимание С 2021 года форма 2-НДФЛ прекращает свое действие. Информация из справки теперь включается в форму 6-НДФЛ.

- Пенсионный фонд РФ: годовая форма СЭВ-СТАЖ (для страхового стажа страхователя), ежемесячная форма СЭВ-М (для работодателей), форма СЭВ-ТД о приеме, переводе и увольнении работников, и

- ФСС РФ: ежеквартальные отчеты 4-ФСС.

Внимание. При отсутствии дохода кассовые операции можно представить в единой упрощенной налоговой декларации, но только по НДС и налогу на прибыль организации.

Организации, находящиеся на упрощенном налоговом режиме, должны представить следующее

- три вида налоговых деклараций: подоходный налог, налог на имущество (годовой итог) и НДС (ежеквартально).

- Балансовые отчеты и финансовые отчеты, если они представляют МСП. К данной категории юридических лиц относятся юридические лица с годовой валовой выручкой не более 800 млн рублей и среднесписочной численностью работников не более 100 человек.

- Для крупных компаний — бухгалтерский баланс и три вида отчетов и пояснений: отчет о прибылях и убытках (1), отчет о движении денежных средств (2) и отчет об изменениях в собственном капитале (3).

Внимание. Все вышеперечисленные формы бухгалтерской отчетности введены приказом Минфина от 2 июля 2010 г. N 66 (с изменениями от 19 апреля 2019 г.).

Индивидуальные предприниматели должны подавать в ОСНО два вида деклараций: 1.

- 3-НДФЛ (годовой итог).

- НДС (ежеквартально).

Индивидуальным предпринимателям в ONNO достаточно вести бухгалтерскую книгу с фактами своей хозяйственной деятельности. Они могут быть заполнены на бумаге или в электронном виде, но в обоих случаях должны быть заверены Федеральным налоговым управлением.

С какими режимами можно совмещать

Общая система налогообложения может сочетаться только с лицензионной системой налогообложения (патентной системой). Этот вариант доступен для индивидуальных предпринимателей; одновременно оформлять ОСНО и упрощенное налогообложение или налогообложение единого хозяйства запрещено.

Совмещение УСН и упрощенного налогообложения требует раздельного учета по каждому виду деятельности в части доходов и расходов.

Примечание: Подробности применения лицензионных систем налогообложения содержатся в главе 26.5 Налогового кодекса РФ.

Приложения PSN разрешены только для определенных видов деятельности. Компонентные образования в Российской Федерации определяют, какие именно компонентные образования.

Куда и как можно перейти с ОСНО

Индивидуальные предприниматели и организации могут перейти с ОСНО на УСН, ЕСХН и ПСН для индивидуальных предпринимателей; чтобы перейти на УСН или ПСН, необходимо подать заявление о переходе до 31 декабря текущего года. С нового года они смогут подать заявку на получение специального налогового статуса. Для перехода на налоговый статус частный предприниматель должен подать заявление за 10 дней до начала заявочного периода.

Предположим, что организация активно участвует в ОСНП в 2021 году. В следующем, 2022 году, он перейдет на упрощенный режим налогообложения. В соответствии с § 346.13 Налогового кодекса, вы должны подать заявление в Федеральную налоговую службу о переходе на специальный статус до 31.12.2021.

Для налогов на основе налогов и единых сельскохозяйственных налогов существуют оттенки, которые необходимо учитывать.

- Применять ЕСХН могут только налогоплательщики, занимающиеся сельским хозяйством.

- Они не применяют ПСН вместе с упрощенной системой налогообложения при осуществлении деятельности, указанной в пункте 6 статьи 346.43 Налогового кодекса. Например, если они занимаются оптовой торговлей или добычей и продажей полезных ископаемых.

Внимание! Перечень организаций и индивидуальных предпринимателей, которые не могут применять упрощенную систему налогообложения, содержится в ст. 346.12, ст. 3 Налогового кодекса РФ. К ним относятся, например, банки, страховые компании, ломбарды и нотариусы, занимающиеся частной профессиональной деятельностью.

ОСНО несут наибольшую налоговую нагрузку, так как платят НДС, налог на прибыль (подоходный налог) и налог на недвижимость, который могут применять ИП и юридические лица. Когда налогоплательщик регистрируется в налоговых органах, ему автоматически присваивается статус ОСНО.

Окончил школу экономики и сервиса по специальности «Бухгалтерский учет» со знанием 1С и прошел обучение по теме «Бухгалтерский учет в упрощенной системе налогообложения».2021 В 2021 году получил сертификат налогового консультанта.2022 В 2022 году получил сертификат налогового консультанта.2023 В 2024 году получил сертификат налогового консультанта. Его общий стаж работы в сфере бухгалтерского учета составляет 18 лет.

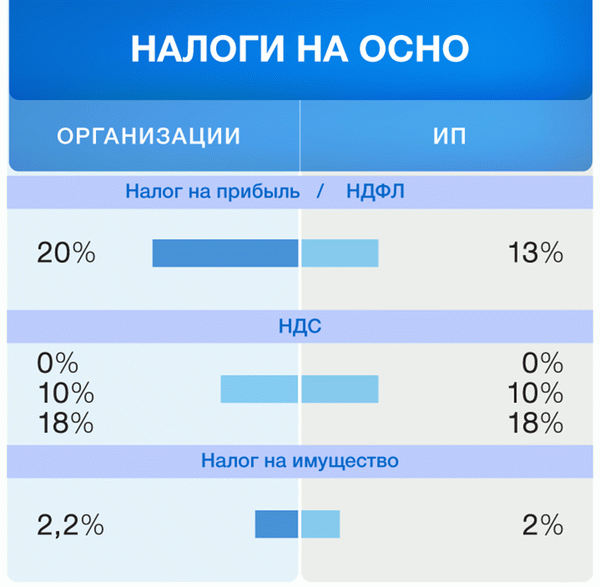

Выплаты государству и отчетность

Налог на прибыль компании по ставке 20%. Льготный коэффициент 0% предлагается организациям в сфере образования и медицины.

НДС по ставкам 0%, 10% и 18%; и

Налог на имущество предприятий с максимальной ставкой 2,2%.

Индивидуальные предприниматели должны платить.

13% налога на доходы физических лиц (если предприниматель в отчетном году являлся резидентом Российской Федерации); и

НДС по ставкам 0%, 10% и 18%; и

налог на недвижимость в размере до 2%.

Конечно, им очень трудно вести собственную отчетность и надлежащим образом представлять свои счета в OSNO. Рекомендуется сразу же подумать о том, что делать с бухгалтерскими книгами.

В этой статье мы кратко рассмотрим только основные вехи бухгалтерского учета.

Как уже упоминалось, компании ОСНО платят налог на прибыль. Налогом облагается разница между доходами и расходами. Поэтому все расходы должны регистрироваться и документироваться.

Подоходный налог с физических лиц, уплачиваемый индивидуальными предпринимателями, в основном очень похож на подоходный налог, за исключением того, что ставка налога составляет 13% вместо 20%. Индивидуальные предприниматели также могут уменьшить свой доход за счет статей расходов.

Налог на недвижимость означает, что налогооблагаемым имуществом предприятия является движимое и недвижимое имущество, которое учитывается на балансе как основные средства. Максимальная ставка налога составляет 2,2% от среднегодовой стоимости имущества.

НДС является одним из самых сложных налогов. На практике все бремя ложится на конечного пользователя. Налоговая база — это стоимость реализованных товаров, работ и услуг. Ставка налога составляет 0%, 10% или 18%.

Кто чаще всего применяет ОСНО?

Временно применяющие ОСНО компании и индивидуальные предприниматели могут относиться к двум категориям

Те, кто добровольно выбирает общий режим.

Те, кто случайно выбрал общую схему.

Вы можете задаться вопросом, как можно случайно попасть в режим. Это очень просто. Дело в том, что после регистрации индивидуального предпринимателя или юридического лица, если вы хотите претендовать на одну из специальных схем, вы должны подать заявление, декларирующее выбранный вами налоговый режим.

Если вы не делаете такого запроса, вы автоматически остаетесь в системе OSNO.

В нашей практике мы часто сталкивались со случаями, когда предприниматели думали, что применяют упрощенную систему налогообложения, уплачивали соответствующие сборы и авансы и подавали декларацию, а на самом деле оказывалось, что они относятся к общей системе налогообложения. Конечно, эти случаи были успешно разрешены, но ситуация не очень комфортна для владельцев.

‘Если ОСНО — один из самых обременительных методов, почему мы должны его внедрять?’ Резонно спросить: «Если ОСНО — один из самых обременительных методов, зачем нам его внедрять? Мы отвечаем: из-за НДС. Для многих страхователей работа с плательщиками этого налога имеет принципиальное значение. Например, государство в целом и большинство крупных компаний работают исключительно в рамках общей налоговой системы.

Как перейти на ОСНО?

Как уже упоминалось, при регистрации юридического лица или индивидуального предпринимателя нет необходимости отдельно информировать управляющий орган об использовании общего налогового режима.

ОСНО также становятся ОСНО, если они больше не соответствуют требованиям специального налогового режима. Примером может служить ситуация, когда индивидуальный предприниматель в патентной системе забывает заплатить за патент.

ОСНО нельзя совмещать с упрощенным налоговым режимом или единым сельскохозяйственным налогом. Организации могут одновременно подать заявление на ОСНО и ЕНВД, а индивидуальные предприниматели — на ОСНО, ЕСХН и ЕНВД (для разных схем предусмотрены разные виды деятельности).