- Виды счетов-фактур

- Образец заполнения счета-фактуры

- Порядок заполнения по строкам

- Сроки выставления счета-фактуры

- Корректировка счета-фактуры

- Электронные счета-фактуры

- Журнал учета счетов-фактур

- Новые правила формирования электронных счет-фактур

- Какие нововведения в счет-фактуре коснутся всех сфер сбыта?

- Новая система прослеживаемости товаров

- Обязательные реквизиты при ввозе товаров, подлежащих прослеживаемости

- Электронный документооборот счетов-фактур

- Как организовать электронный документооборот?

- Изменение формы счет фактуры 2021

- Образец заполнения счет фактуры с 01.07.2021 с комментариями (скриншот)

- Законодательный акт на основании которого были внесены изменения в счет-фактуре 1 июля 2021 года

- Назначение изменений в счет-фактуре

- Дата начала действия изменений в счет-фактуре

- Перечень изменений в счет-фактуре 2021 года

- Код единицы измерения

- Законы и акты

- Материалы по теме

- Новый счет-фактура с 01.07.2021 — образец заполнения

- Счет-фактура с 1 июля 2021 — что изменилось?

- Заполнение УПД и УКД с 1 июля 2021

- Новый счет-фактура в 1С

- Шапка счета-фактуры

- Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

- Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

- Табличная часть счета-фактуры

Счет-фактура — это документ, который хранится у вашего бухгалтера. Он подтверждает фактическую отгрузку товаров покупателю или оказание услуг. Там же указывается стоимость продукта. Счет-фактура выписывается продавцом покупателю при отпуске товара.

Виды счетов-фактур

Существует три типа счетов-фактур

- Отгрузка — обычно подтверждает передачу товара покупателю.

- Счета-фактуры на предоплату создаются, когда подписан договор и получена предоплата за выполненные работы или услуги, но не подтверждают факт передачи.

- Исправленный счет-фактура заполняется при изменении цены или количества отгруженных товаров.

Образец заполнения счета-фактуры

Зарегистрируйтесь в онлайн-сервисе печати документов MoySklad для бесплатной печати счетов-фактур.

- Скачайте бланк счета-фактуры.

- Заполнить и распечатать онлайн (очень практично)

Две копии этой формы должны быть напечатаны для каждой стороны сделки и утверждены поставщиком. Скачайте форму и заполните ее у продавца, выпустившего акции. Можно использовать как печатные, так и электронные формы.

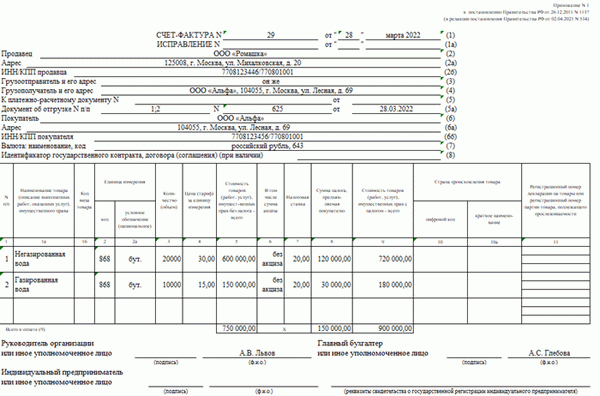

Порядок заполнения по строкам

Счет-фактура — 1137 Постановления Правительства № 26. 12. 2011, в котором должно быть указано следующее.

Серийный номер и дата выпуска — строка 1. Документы нумеруются в порядке возрастания. Они должны храниться в хронологическом порядке по дате выдачи или дате получения. Срок хранения счетов-фактур и накладных — не менее четырех лет с даты последней записи.

Информация о продавце — строки 2, 2а и 2б; наименование, адрес, номер НДС и КПП продавца; адрес должен быть подробно указан в счете-фактуре согласно ЕГРЮЛ, без использования сокращений, разрешенных в учредительных документах. Несоблюдение этого правила может привести к отказу в предоставлении скидки.

Информация о грузоотправителе и грузополучателе — строки 3 и 4, только если товары были проданы. Если продаются услуги или выполняются работы, необходимо использовать дефис. Если продавец является грузоотправителем, укажите в этой строке «Сам».

Информация о платеже — строка 5. Заполните эту строку, если продажа осуществляется по предоплате. Там должны быть написаны номер и дата квитанции об оплате. Если предоплаты нет, необходимо ввести дефис.

Информация об отгрузочных ваучерах — строка 5a. в ней должны быть указаны номер и дата документа, относящегося к отправке товара, на основании которого создан счет-фактура. Сюда входят накладные, акты об оказании услуг и т.д.

Информация о покупателе — строки 6, 6а и 6б. продавец указывает полное или сокращенное наименование покупателя в соответствии с учредительным документом, адрес покупателя в ЕГРЮЛ или ЕГРИП или место жительства предпринимателя, номер НДС покупателя и КПП. .

Валюта и ее код — строка 7. Счета-фактуры выставляются в той валюте, в которой представлена цена и расчеты по контракту.

Информация о государственных закупках — строка 8. Заполняется в отношении государственных закупок. В противном случае необходимо ввести дефис или пустую строку.

Информация о продукции. В табличной части необходимо указать наименование товара или описание передаваемых работ, услуг и прав. Если товары экспортируются в страны ЕАЭС, укажите код ТН ВЭД ЕАЭС в графе 1(a) счета-фактуры.

В графах 2 и 2a указывается единица измерения отгружаемой продукции. Это код и специальное примечание Общероссийского классификатора единиц измерения. Однако единицу измерения следует указывать только в том случае, если ее можно определить.

Если нечего декларировать. В случае продажи услуг необходимо поставить дефис; «Страна происхождения» в графах 10 и 10а и «Регистрационный номер таможенной декларации» в графе 11 заполняются только для иностранных товаров.

Цена и стоимость товаров. В графе 4 укажите цену за единицу измерения без налога. Если возможно, следует поставить дефис. В графе 5 укажите стоимость товаров, работ или услуг без учета налога.

Ставка и размер налога. Налоговая ставка (графа 7), сумма налога в рублях и девушках (графа 8), в целом без округления, и общее количество или объемная стоимость товаров с учетом суммы налога (графа 9).

RNPT (регистрационный номер оптовой партии товаров, подлежащих прослеживаемости). Укажите в графе 11 для импортных товаров из списка. В качестве альтернативы в нем следует указать номер таможенной декларации на другие товары.

В одном и том же документе могут быть зарегистрированы как прослеживаемые, так и не прослеживаемые товары. В графах 12 и 12а должна быть указана единица измерения товара, определенная ОКЕИ. Графа 13 — количество товаров, подлежащих прослеживаемости.

Сроки выставления счета-фактуры

Счет-фактура должен быть выставлен в течение пяти календарных дней со дня передачи (отгрузки) товаров, работ или услуг (пункт 3 статьи 168 Налогового кодекса). Это правило относится как к бумажным, так и к электронным документам.

Счета на предоплату выставляются в течение тех же пяти календарных дней, но сразу после получения оплаты за будущие поставки, работы или услуги.

Штрафы за несоблюдение сроков представления счетов-фактур не предусмотрены. Компании могут быть оштрафованы только за непредставление документации.

Однако если компания нарушает порядок выставления счетов-фактур, когда она пересекает налоговый период, на нее может быть наложен штраф. Например, несвоевременное представление документов может считаться пропуском. Например, если организация выставляет счет-фактуру в начале текущего налогового периода, он должен быть выставлен в конце предыдущего периода.

Корректировка счета-фактуры

Если поставщик, выписывающий счет-фактуру, обнаружит ошибку, он может внести необходимые корректировки. Однако покупатель не имеет такого права, но может указать на ошибку и потребовать исправления. Для этого используется специальная функция, называемая «правильный счет».

Для этой функции существует несколько требований.

- Изменения должны быть внесены как в копию продавца, так и в копию покупателя.

- Поправка должна быть подписана и заверена печатью руководителя компании-дистрибьютора. Уполномоченное лицо может подписать от имени директора, указав его имя и должность и заявив, что подпись сделана «от имени руководителя компании».

- Следует указать дату исправления.

- Ошибочные данные должны быть удалены, правильные данные должны быть записаны в отведенном месте, а рядом с ними должно быть написано «Исправление».

Если ошибок много и их трудно исправить, проще переделать испорченный документ. Это не противоречит закону, поскольку Налоговый кодекс не содержит прямого запрета на обмен дефектными счетами-фактурами. Однако такие права, возможно, придется отстаивать в суде.

Электронные счета-фактуры

Электронный счет-фактура является юридически действительным документом, как и соответствующий бумажный счет-фактура. Он имеет те же реквизиты и должен быть подписан руководителем компании или уполномоченным лицом. Формат цифровой версии формы разрешен приказом ФНС России от 19 декабря 2018 года № ММВ-7-15/820@.

Для отслеживаемых товаров также необходим электронный счет-фактура. Документ создается в электронном виде и передается другой стороне через EDI-перевозчика.

Журнал учета счетов-фактур

Здесь регистрируются выданные и полученные документы. Сегодня обязанность по его содержанию сохраняется только для

- Агенты и субагенты

- комиссары и подкомиссары, и

- Экспедиторы, которые организуют выполнение услуг с помощью третьих лиц; и

- подрядчики, нанимающие подрядчиков для выполнения строительных работ.

Более 2 000 000 компаний печатают счета-фактуры, накладные и другие документы в MyShop.

Новые правила формирования электронных счет-фактур

В июле 2021 года был введен новый закон о торговле; с 1 июля 2021 года вступила в силу Национальная система прослеживаемости товаров. Это послужило причиной изменения принципа электронного выставления счетов. Изменения коснулись всех предпринимателей, но особенно тех, кто продает отслеживаемую продукцию.

Основные изменения коснулись в основном предпринимателей, продающих отслеживаемую продукцию. Однако есть некоторые изменения и для других налогоплательщиков.

Прослеживаемые товары — это товары, импортируемые из других стран, перечень которых приведен в Постановлении Правительства РФ № 1110 от 1 июля 2021 года; это не то же самое, что маркировка, поскольку отслеживается не вся продукция, а вся импортируемая партия. Движение партий отслеживается с помощью документации, а также введен новый формат счетов-фактур.

Какие нововведения в счет-фактуре коснутся всех сфер сбыта?

Введена дополнительная строка ‘5a’, в которую необходимо ввести информацию о товаросопроводительном документе (номер и дата регистрации), послужившем основанием для выставления счета-фактуры. Например, счета-фактуры, акты об оказании услуг и т.д.

В связи с увеличением количества данных, которые необходимо ввести, была вставлена специальная строка. В строке ‘1a’ необходимо ввести название продукта, а в строке ‘1b’ — код ТН ВЭД ЕАЭС.

Графа ‘1’ и строка ‘5a’ включаются в счет-фактуру для облегчения регистрации нескольких накладных на разные товары. Например, если два или более счетов-фактур должны быть объединены в один счет-фактуру, ‘5a’ будет содержать порядковые номера нужных счетов-фактур. Они пишутся с двоеточием.

Колонка 11 была переименована. Прослеживаемость теперь доступна для операций с товарами, подлежащими прослеживаемости, и другими импортными товарами.

В форму счета-фактуры добавлены три дополнительные графы 12, 12а и 13. Эти столбцы заполняются только в том случае, если идентифицированные продукты были проданы. В колонках 12 и 12a указывается код и единица измерения обнаруженного продукта. В настоящее время эти сведения содержатся в Постановлении Правительства № 807 от 25 июня 2019 года.

Если компания или индивидуальный предприниматель реализует продукцию, не подлежащую прослеживаемости, и выставляет электронные счета на оплату работ или услуг, строки 12, 12а и 13 указываются и данные не вводятся. Если составляются счета-фактуры с «предоплатой», информационные колонки для этих продуктов (колонки 11-13) также будут пустыми.

Если счет-фактура на продукцию, работы или услуги, не относящиеся к прослеживаемости, составляется в бумажном виде, то эти графы добавлять нельзя (п. 2.2 Правил заполнения счетов-фактур, утвержденных постановлением № 1137). Таким образом, печатная версия счета-фактуры может содержать 11 столбцов, как и раньше.

Данный вид бумажного счета-фактуры считается правильным, если счет-фактура составлен с графами под продукты прослеживаемости. Это возможно, поскольку добавленная информация не меняет предполагаемый формат документа (об этом говорится в статье 9 правил выставления счетов-фактур).

Важно отметить, что новый формат счета-фактуры должен использоваться, даже если предприниматель продает продукцию, не включенную в список прослеживаемости. Счета-фактуры утверждены постановлением правительства (пункт 8 статьи 169 Налогового кодекса) и распространяются на всех продавцов.

Новая система прослеживаемости товаров

В конце 2020 года начался пробный период национальной системы прослеживаемости товаров. Эта система необходима для усиления контроля за импортом из других стран. Ожидается, что это позволит снизить долю контрафактной продукции на российском рынке за счет того, что контрольные органы смогут отслеживать маршрут импортной продукции и ее движение к потребителям.

Системы прослеживаемости регулируются.

Федеральный закон № 371-ФЗ от 11 сентября 2020 года, который также внес изменения в Налоговый кодекс Российской Федерации и утвердил национальную систему прослеживаемости.

807 Декрета № 25.06.2019. Предусмотрен и утвержден перечень товаров, подлежащих контролю системы прослеживаемости.

Вносятся изменения в пункт 3 статьи 169 Налогового кодекса РФ. Ранее любой, кто не платил НДС в ходе продажи товаров или оказания услуг, не мог составить счет-фактуру (требовалось письменное соглашение между двумя сторонами); с 1 июля действия, связанные с отслеживаемыми товарами, являются исключением. Это означает, что документации не избежать даже при согласии обеих сторон.

С 1 июля 2021 года товары, перечисленные в Указе № 807 от 25. 06. 2019 года, будут являться прослеживаемыми товарами. Они будут происходить:.

Холодильники и морозильники,.

Стиральные и сушильные машины,.

Мониторы и видеопроекторы,.

Детские коляски и автокресла,.

Металлическая офисная мебель,

другую продукцию, включая специальные автомобили.

Испытательный период национальной системы прослеживаемости продукции закончился, и началось ее законодательное внедрение. По этой причине счет-фактура содержит обязательную информацию.

Обязательные реквизиты при ввозе товаров, подлежащих прослеживаемости

В течение испытательного периода регулятор проанализировал данные и определил детали, которые необходимо добавить в систему отслеживания и налоговые коды.

Регистрационный номер импортируемой партии продукта,…

регистрационный номер декларации, номер

единица измерения обнаруживаемого продукта; и

количество идентифицированного продукта.

До 1 июля 2021 года предприниматели могли выставлять счета-фактуры в бумажном или электронном формате по своему усмотрению. В настоящее время счета-фактуры составляются в цифровом формате только в момент продажи для целей текущего контроля продукции, подлежащей прослеживаемости. Это относится и к измененному КВ.

В форму счета-фактуры добавлены три новые колонки 12, 12a и 13. Эти столбцы вводятся только при продаже идентифицированных продуктов. В колонках 12 и 12a указывается код и единица обнаруженного продукта.

В графе 13 указывается объем прослеживаемой продукции, на которую были выставлены счета-фактуры. Их общий объем рассчитывается в тех же единицах, что и в колонках 12 и 12а.

Одинаковые элементы системы прослеживаемости появляются в одном и том же элементе счета-фактуры. Если товары ввозятся в Российскую Федерацию несколькими партиями, графы с 11 по 13 должны быть введены как дополнительные строки для каждого РНПТ. Эти дополнения также были внесены в документацию к патчу.

Это изменение также требует указания кода и названия штата, в котором был произведен товар. Строки 10 и 10а были добавлены специально для этой цели. Если эти позиции не были включены в первоначальный счет-фактуру, их не нужно указывать в корректировочном листе.

Информация в добавляемых строках 11, 12, 12а и 13 должна быть такой же, как и в простом счете-фактуре. Важно отметить, что графа 13 должна быть заполнена разницей между количеством до и после замены за вычетом первоначального количества забракованной продукции.

В графах 11-13 заполняется дополнительная строка для каждого РНПТ, если это идентичная прослеживаемая продукция, ввезенная в Российскую Федерацию разными партиями.

Электронный документооборот счетов-фактур

Если предприниматель продает прослеживаемый продукт организации или индивидуальному предпринимателю, который намерен перепродать его в будущем, необходимо заполнить только EDI и осуществлять перекрестное продвижение через EDI и электронные носители. Это нововведение также распространяется на документы по устранению недостатков (пункт 1 статьи 169 Налогового кодекса).

Отклонения от закона возможны только в том случае, если.

Продукция продается частным лицам без права перепродажи. для частного использования, не для коммерческих целей.

Товар предназначен для экспорта или реэкспорта; и

товар продается и экспортируется за пределы Российской Федерации в государства-члены ЕАЭС.

Как организовать электронный документооборот?

Предприниматели могут подключиться к электронному документообороту (ЭДО) через заявление (п. 11 порядка, утвержденного постановлением Минфина № 14н от 5 февраля 2021 года). Заявление должно быть направлено в агентство EDE.

Новый закон более подробно определяет процедуры и условия регистрации электронных извещений и уведомлений. Это позволяет продавцам, покупателям и операторам EDI сертифицировать все этапы прохождения счета-фактуры.

Меняются профессиональные обязанности операторов EDI и способы их общения друг с другом и с предпринимателями. Каждая часть коммерческих отношений теперь имеет свой орган (раздел 3 порядка, утвержденного постановлением Минфина № 14н от 5 февраля 2021 года).

В связи с уникальными нюансами электронных документов, многим предпринимателям бумажный документооборот кажется более простым. Согласно новым правилам, организация электронного оборота документов стала проще. Обеим сторонам коммерческого контракта больше не нужен сертификат открытого ключа для проверки электронных цифровых подписей.

Электронные счета-фактуры авторизуются с помощью подтвержденной цифровой подписи. (Этим должен уже обладать предприниматель, в соответствии с пунктом 11 неутвержденного порядка; 14-е постановление Министерства финансов от 05. 02.

2021).

Федеральная налоговая служба уполномочена проверять все отчеты о прослеживаемой продукции С 1 июля 2021 года инспекторы Федеральной налоговой службы будут проверять показатели прослеживаемой продукции из необходимых документов и деклараций по НДС организаций и индивидуальных предпринимателей. Если в ходе проверки документов будут обнаружены неточности в представленных данных, аудитор вправе запросить все документы, содержащие данные о прослеживаемости (ст. 88.

8. 9 Налогового кодекса РФ).

Изменение формы счет фактуры 2021

С 1 июля 2021 года счета-фактуры должны составляться по новой форме. Изменения в форме связаны с введением системы прослеживаемости товаров. Все экспоненты должны использовать новую форму, даже если товары не отслеживаются.

Образец заполнения счет фактуры с 01.07.2021 с комментариями (скриншот)

Законодательный акт на основании которого были внесены изменения в счет-фактуре 1 июля 2021 года

Основанием для внесения изменений в новые формы счетов-фактур и других документов, связанных с расчетами по НДС (налог на добавленную стоимость), является внедрение так называемой системы прослеживаемости, постоянно действующей в соответствии с Законом № 371-ФЗ от 9 ноября 2020 г. 371-ФЗ вносит изменения в Налоговый кодекс РФ и Федеральный закон «О налоговых органах», вносящий изменения в соответствующие положения Федерального закона «О налоговых органах».

Назначение изменений в счет-фактуре

Целью данной системы прослеживаемости является непрерывный контроль движения импортных товаров с момента их ввоза на территорию России до момента их продажи конечному потребителю. Поэтому счета-фактуры и другие документы должны применяться в качестве инструментов отслеживания, так как согласно Постановлению Правительства РФ № 1137 от 26. 12.

2011 года они используются для расчета НДС. Это Постановление Правительства РФ № 534 от 02. 04.

2021 года, которое вступит в силу в июле 2021 года. В настоящее время система прослеживаемости применяется только к ограниченному списку товаров (более точный список товаров еще не утвержден Правительством РФ). В настоящее время в список включены товары, относящиеся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронному оборудованию и мебели.

Кроме того, в предварительный список отслеживаемых товаров включены срезанные цветы и букашки.

Дата начала действия изменений в счет-фактуре

Обратите внимание, что фактическое внедрение требований по прослеживаемости товаров начнется 8 июля 2021 года, так как требуемый NLA не был утвержден до 1 июля 2021 года.

Перечень изменений в счет-фактуре 2021 года

Нововведением в счете-фактуре является строка 5a, «Ваучер на доставку».

Строка 5a состоит из следующих трех полей.

— Поле «№ а/я» содержит порядковый номер записи в графе 1 таблицы счета-фактуры — Поле «№» — номер товарно-транспортной накладной на товар, указанный в соответствующей строке графы 1 — Поле «От» — дата товарно-транспортного документа

В строке 5a не указывается название транспортной накладной (например, B/L, B/L).

В строке 5a может быть указано название товаросопроводительного документа (например, Bill of Lading, Коносамент).

— Для продажи товаров — накладная — — если товары являются основными средствами — акт по форме ОС-1 — — для строительства, услуг — приемка результатов — — для строительных работ — акт по форме КС-2 — — для транспортных услуг — в зависимости от вида транспорта, например, накладная для перевозки на автомобиле, железнодорожная накладная для перевозки по железной дороге. Если услуга предоставляется без заключения ежемесячного договора (например, аренда, переписка) — реквизиты договора- — в случае безвозмездной передачи имущества — акт передачи имущества.

Новая измененная форма для лиц, занимающихся продажей прослеживаемых товаров :

1. графа 11, которая была переименована, должна отражать RNPT, соответствующий партии отслеживаемых товаров; 2. введена графа 12, которая должна отражать RNPT, соответствующий партии отслеживаемых товаров; 3.

графа 11 должна отражать RNPT, соответствующий партии отслеживаемых товаров; 4. графа 12 должна отражать RNPT, соответствующий партии отслеживаемых товаров. Используется для отражения кода единицы отслеживаемого товара.

3. 3. представлена графа 12a, которая используется для указания соответствующего символьного обозначения, присвоенного единице измерения конкретного товара в соответствии с системой ОКЕИ; 4.

представлена графа 13, которая используется для целей прослеживаемости. Это предназначено для отражения количества товара, рассчитанного в соответствующей единице изменения, используемой для целей прослеживаемости.

Кроме того, новая форма столбцов 11-13, описанная выше, позволяет сформировать определенное количество подстрок для каждой строки. Такой вариант полезен, когда наименование/цена/единица искомого товара одинаковые, но RNPT разный.

Код единицы измерения

Код единицы измерения должен быть указан в графе 2 счета-фактуры, ее наименование — в графе 2a, а количество (объем) — в графе 3.

Данные о единицах измерения взяты из общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97) (утвержден постановлением Госстандарта № 366 от 26 декабря 1994 года).

Например, код 796 представляет единицу измерения «штука» (кодируется «piece»), 006 — «метр» («m»), 657 — «продукт» («item») и т.д.

Что делать, если у сортировщика нет кода

Законы и акты

Все правовые акты, использованные в данной статье, доступны для скачивания.

Если вы не нашли нужную вам информацию в статье на эту тему, пожалуйста, напишите ссылку на комментарий (в конце статьи). Мы постараемся добавить их.

Вы также можете ввести свой адрес электронной почты. Мы также отправим вам уведомление о расширении информации, представляющей интерес для вашей статьи.

Материалы по теме

Возможно, вас также заинтересует следующая статья.

Копирование материалов с сайта ©Сибавтотранс разрешается только со ссылкой на источник.

Вас также может заинтересовать транспорт, специальная техника или услуги.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

09. 11. 2020 Показаны дополнительные сведения о прослеживаемости товаров по счетам-фактурам с 07. 07. 2021 года в связи с выходом Федерального закона N 371-ФЗ

Рассмотрим возможность изменения счетов-фактур с 01. 07. 2021.

- 5a — Реквизиты документа поставки, соответствующие серийному номеру регистрации счета-фактуры.

Это изменение касается всех налогоплательщиков. Он помогает налоговым аудиторам быстро найти документ поставки для отправки товаров (работ, услуг, имущественных прав) по конкретному счету-фактуре.

Графу 5A не нужно заполнять в счете-фактуре на депозит, так как она содержит информацию о стоимости доставки, а не о платежах.

Вопрос о том, что должно быть указано в строке 5А счета-фактуры, если основной источник не отсутствует, не решен. Например, если владелец не выставляет счета-фактуры за аренду, рекомендуется определить порядок учетной политики по НДС и выставлять счета-фактуры в таких случаях.

В приборную панель EF были добавлены и изменены колонки.

- 1 — № а/а — относится к строке 5а.

- 1 a — «Наименование товара…». . — Колонка была перемещена вправо, а ее номер изменен.

- 1b — «Код груза» — колонка перенесена вправо и изменен ее номер.

- 11- Название колонки изменено на «Номер места или регистрационный номер партии коммун, подверженных отслеживанию» и добавлена информация о DNPT.

- Обнаруживаемых товаров нет — указан номер ГТД.

- Существуют детектируемые товары — str number.

При реализации выявляемых товаров ЭКА выдается всем покупателям за некоторыми исключениями (пп. 1 п. 3 ст. 169 НК РФ). Специальные налогоплательщики (например, УСН) или освобожденные от НДС по ЕСХН со статусом 2 вместо счета-фактуры.

- 1-нр. н/д- Количество строк в СФ, для которого составляется CRR, см.

- 1b- ‘Показатель по изменению стоимости…’ . — Колонка была перемещена вправо, а ее номер изменен.

- 1С- «Код груза» — колонка перенесена вправо и изменен ее номер.

- 10, 10a — цифровой код и страна происхождения согласно EF, где производятся корректировки.

- 11-

- 12, 12а — код и наименование единицы измерения товара, выявленного по ОКЕИ по КВ, который корректируется; и

- 13- Количество товаров (услуг), определяемое в данных единицах измерения

- A (до модификации),.

- B (после модификации),.

- c (увеличение) или d (уменьшение).

Изменения в графах 12, 12А и 13 не влияют на сумму налога, но в случае такого изменения необходимо подготовить новый РСВ (распоряжение Правительства РФ от 26 декабря 2012 г., вступающее в силу с 01. 07. 2021; см. также распоряжение Правительства РФ от 26 декабря 2012 г., вступающее в силу с 01. 07. 2021). 02. 04. 2021 n Издание приказа РФ от 534.

EDI обязателен для участников системы прослеживаемости. Счета-фактуры передаются только в электронной форме, за некоторыми исключениями (пункт 2 Закона N 371-ФЗ, статья 2, Налоговый кодекс, статья 169, пункт 1. 1); обработка электронных счетов-фактур после 1 июля 2021 года должна осуществляться по новым правилам (Приказ Минфина N 14н от 5 февраля 2021 года).

- Лица с потребностями, не связанными с бизнесом, и самозанятые лица в NPDD — для этой категории также не требуется EI.

- с территории Российской Федерации в соответствии с таможенной процедурой экспорта или реэкспорта

- с территории Российской Федерации на территорию другого государства-члена ЕАЭС.

Поэтому некоторые элементы КСФ (КСФ, УПД) доступны только в электронной форме (ст. 2 Закона 371-ФЗ). Они не выпускаются в печатной форме. Если идентифицированные товары не включены в счет-фактуру, поля 12-13 не печатаются; лицо, использующее EDI, будет иметь их, но не должно их заполнять.

Обработка электронных счетов-фактур после 1 июля 2021 года должна осуществляться в соответствии с обновленными правилами (Приказ Минфина РФ от 5 февраля 2021 года N 14н).

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, должны заполнить необходимые данные по рекомендуемой форме (N ЗГ-3-3/4368@ от 17 июня 2021 года, письмо ФНС N ЕД-4-15 от 22 апреля 2019 года/7638).

Федеральная налоговая служба окончательно утвердила электронный формат УПД и УКД (письмо Федеральной налоговой службы № ЕА-4-15/7407 от 28 мая 2021 года).

Новый счет-фактура в 1С

Шапка счета-фактуры

Завершение бумажного формата документов строка 5a «Документы в отправке» реализована (начиная с версии 3. 0. 95):

Строка 5a должна быть указана при создании печатной формы для счетов-фактур с датами, начинающимися с 1 июля.

- No. a/a — номер колонки к номеру позиции товара. Счет-фактура а/я, …

- Номер … of — Номер и дата отгрузочной накладной (товарной накладной) на рассматриваемый товар.

Если имеется несколько товаросопроводительных документов, все они перечисляются в строке 5a.

Если вы печатаете форму UDP от 1 июля, строка 5a должна содержать следующее.

- No. a/a — номер колонки к номеру позиции товара. UDP, …

- Нет. … of — номер и дата отгрузочной квитанции для данного товара — в данном случае номер UDP, который служит отгрузочной квитанцией.

В этом случае все предметы перечислены по номеру UPD.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После обновления 1С до версии 3.0.95.15 одни и те же элементы именования появляются как отдельные строки, если UPD и SF настроены на основе разных реализаций. Ранее они были едины. С чем это связано?

С 1 июля 2021 года в форме UAF появится новая строка 5a, которую необходимо указать.

- Реквизиты товаросопроводительного документа

- Конкретный серийный номер записи счета-фактуры.

Поэтому позиции из разных заявочных документов должны быть отражены в КВ индивидуально. Это не так важно для UDP. Алгоритм меняется в 1С, и одинаковые линии могут разрушаться.

При создании печатной формы счета-фактуры из ваучерного отчета о продажах агента по закупкам (агента по закупкам) строка 5a заполняется элементами данных из вкладки Главная, Ваучер №…]. столбец на вкладке Главная заполнен.

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему реквизиты покупателя и продавца в двух колонках в 1С формы счета-фактуры действительны с 1 июля 2021 года (с версии 3. 0. 95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26 декабря 2011 г. N 1137, в котором эти данные объединены в одной графе.

Могу ли я изменить порядок позиций в моем счете-фактуре?

Чтобы расположить элементы более компактно, фирма «1С» решила разместить элементы продавца и покупателя в двух колонках — SF и UDP.

По словам разработчиков 1С, эта настройка не конфликтует с разрешением, так как все данные сохраняются.

Методологи Федеральной налоговой службы не возражают против такого подхода. Данная позиция отражена в письме Федеральной налоговой службы от 23. 08. 2021 N 3-1-11/0116@.

При разумном подходе можно разработать собственные внешние формы с помощью разработчика 1С. В качестве альтернативы, подайте письменный запрос в ФНС и получите адресный ответ о безопасности использования данной версии бланка.

Табличная часть счета-фактуры

Агрегатная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе указываются как отслеживаемые, так и не отслеживаемые товары. Графы 12-13 должны быть указаны и заполнены при наличии информации.

Если вы запускаете измененный счет-фактуру и глобальный измененный документ от 1 июля 2021 года или позже, номера измененных строк копируются из исходного счета-фактуры или UDP (начиная с версии 3. 0. 106. 60).

UKD также будет заполнен.

При необходимости исходные номера строк измененного ваучера в выставленном счете-фактуре можно изменить вручную с помощью опции «Разрешить редактирование».

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и сопутствующую документацию см. в разделе «Прослеживаемость».