- Как происходит списание средств

- Какие банки не сотрудничают с судебными приставами

- Какие счета приставы не могут арестовать

- Что делать, если ваш счет арестовали

- Как приставы узнают о счетах в банках?

- Мнение юриста: с какими банками приставы не работают и спасет ли Тинькофф

- С каких карт приставы не могут списать деньги?

- Последствия невыплаты долга по микрозайму

- Как приставы взимают долги с карт должника и можно ли этого избежать?

- Банкротство гражданина: защита от всех списаний!

- Банки-партнеры приставов

- Счета и карты каких банков приставы не могут арестовать?

- Дебетовые карты: ТОП 3

- «Можно Всё» от «Росбанк»

- «OpenCard» от «Открытие Банк»

- «Главная» от «Ренессанс»

- Кредитные карты как способ защиты

- Кредитка МТС Cash Back

- Преимущества электронных кошельков

- Дебетовые карты, привязанные к электронному кошельку

- Карта «Мегафон», привязанная к счету телефона

- Оформление карты или счета на родственников: поможет или нет?

- Оформление карты или счета в другом регионе как способ себя обезопасить

- Алгоритм передачи информации

- В каких случаях приставы не могут вычислить счет должника?

- Что запрашивают приставы в банках

- Счета и карты каких банков не блокируют приставы?

- Кто сообщает приставам о банковских счетах?

- Как происходит арест

- Можно ли вернуть деньги?

- Какую информацию запрашивают приставы в банке?

- Как узнают о счетах человека?

- Счета, не подлежащие аресту

- Могут ли приставы снять деньги с кредитной карточки?

- Где не арестуют счета?

- Что делать, если приставы арестовали счет?

- Ссылки на источники:

- Автор(ы) статьи.

Как судебный исполнитель проверяет банковский счет должника? Сначала судебный пристав издает заявление о том, что требуется счет конкретного лица. Затем этот документ подается во все банковские учреждения. В связи с огромным количеством компаний, предоставляющих кредиты в нашей стране, не представляется возможным направить данный запрос во все банки.

Если банк крупный и известный, исполнитель обязательно направит запрос. Организация обязана в кратчайшие сроки предоставить запрашиваемые реквизиты вклада должника и снять деньги с его счета в счет погашения долга.

Судя по всему, наиболее активно сотрудничает с судебными приставами-исполнителями «Зубельбанк». Если человек привлечен к ответственности и оштрафован, деньги снимаются с его банковского счета.

Чтобы избежать такой возможности, следует внимательно изучить все предложения банков и открыть резервный депозитный счет в небольшой негосударственной кредитной организации. Таким образом, вы не потеряете свои сбережения. Однако если сумма иска достаточно велика, судебные приставы приложат все усилия, чтобы найти ваш счет, даже если он был открыт в малоизвестном банке.

Некоторые банковские учреждения являются системно значимыми в нашей стране. Эти банки сотрудничают с судебными приставами и предоставляют необходимую информацию в очень короткие сроки.

В число этих банков входят ВТБ, Россельхозбанк, «Открытие», Газпромбанк, Альфа-банк, Промсвязьбанк, МКБ, Росбанк, Райффайзенбанк и ЮниКредит Банк. Поэтому не рекомендуется хранить деньги в вышеупомянутых финансовых учреждениях.

Как происходит списание средств

Если при открытии депозита в крупном финансовом учреждении вы не поинтересовались, какой банк не сотрудничает с судебным приставом-исполнителем, будьте готовы к тому, что ваши сбережения будут автоматически изъяты, если будет вынесен судебный приказ. Средства будут сняты сразу после получения исполнительного листа судебным приставом-исполнителем. Судебный пристав-исполнитель будет действовать следующим образом.

- После выдачи исполнительного листа судебный исполнитель в течение трех рабочих дней начнет процесс принудительного исполнения.

- Затем должник должен быть уведомлен об этом в письменном виде. Уведомление направляется по юридическому адресу должника. Если вы не проживаете по адресу регистрации, вы можете не знать, что начался процесс исполнения.

- После получения уведомления (даже если человек проигнорирует этот факт) у должника есть пять дней, чтобы добровольно выплатить долг.

- В противном случае, если должник не оплачивает долг и не уведомляет об этом судебного исполнителя, должностное лицо инициирует следственные действия. Задача судебного исполнителя — обеспечить погашение долга как можно быстрее. Для этого он может на законных основаниях запросить у банка данные о заемщике, поскольку банк наделен широкими полномочиями для этого. Последний обязан сотрудничать с маршалом.

Кроме того, пристав может заключить договор с банком, сотрудники которого должны отвечать на все запросы эксперта и списывать деньги должника на определенный счет.

Какие банки не сотрудничают с судебными приставами

Согласно российскому законодательству, банковская организация должна предоставить судебному приставу-исполнителю всю запрашиваемую информацию о должнике. Запрос судебного пристава выполняется, когда эксперт направляет вопрос в авторитетный банк с хорошей репутацией на кредитном рынке, который предоставит необходимую информацию. В результате деньги должника конфискуются.

Обратите внимание, что судебный исполнитель имеет право направить запрос как в коммерческие, так и в государственные банки.

Судебный исполнитель не имеет права запрашивать у банка информацию о счете, открытом должником. Эту информацию можно получить в налоговой инспекции.

ФМС располагает информацией о банках, сотрудничающих с сотрудниками правоохранительных органов. Анализ этой информации может помочь предотвратить арест сбережений. Рекомендуется открыть счет в небольшой коммерческой компании, так как судебный исполнитель немедленно направит запрос в известный государственный банк.

Обратите внимание! Отследить движение средств в электронных кошельках практически невозможно.

Что касается кредитных учреждений, то в 2021 году трудно найти банк, который бы не сотрудничал с сотрудниками правоохранительных органов. На практике нарушением считается отказ в предоставлении запрашиваемой информации. Другими словами, этим действием кредитная организация представляет собой законный запрос.

Никто не хочет подвергать свой бизнес риску, поскольку это может в лучшем случае негативно сказаться на репутации компании, а в худшем — привести к закрытию банка.

Однако важно помнить, что судебные приставы арестовывают счета только в крайнем случае, и это случается редко.

Во многих случаях они просто блокируют кредитные или дебетовые карты должника, поскольку получить информацию по ним легче, чем по банковским счетам.

Если вы ищете выход из этой ситуации, выберите менее известную негосударственную кредитную организацию, которая принадлежит человеку, не занимающемуся крупным бизнесом и не связанному с властями.

Небольшие банки дорожат каждым вкладчиком и не будут предоставлять данные своих клиентов правоохранительным органам в течение короткого периода времени, чтобы защитить свою репутацию.

Конечно, они не скрывают данные от властей, но сразу предупреждают вкладчиков о том, что их средства могут быть конфискованы. Благодаря такому подходу клиенты могут переводить и снимать деньги. В некоторых случаях финансовые учреждения могут лишиться лицензии и обанкротиться, если в ходе строгой проверки будет установлено, что банк не сотрудничает с сотрудниками правоохранительных органов.

Не существует 100% уверенности в том, что конкретное финансовое учреждение не предоставит данные правоохранительным органам. Причина этого заключается в том, что банки могут столкнуться с жесткими требованиями и будут вынуждены сотрудничать с FSLF, даже если потеряют клиентов.

Чтобы избежать конфискации средств, счета могут быть открыты в другой части страны. В большинстве случаев сотрудники правоохранительных органов проводят обыск в офисе по адресу, где проживает обвиняемый. Конечно, существует риск отслеживания счетов, если судебный исполнитель работает ответственно.

Сегодня многие люди используют электронные кошельки и платежные системы для хранения и перевода денег, такие как Qiwi, WebMoney и Payeer.

Эти системы являются последними системами, контролируемыми правоохранительными органами. Кроме того, другие могут в любое время открыть свои электронные кошельки для хранения сбережений.

Какие счета приставы не могут арестовать

Помимо знания списка банков, которые не сотрудничают с судебными исполнителями, необходимо понимать, в каких случаях судебные исполнители не имеют права арестовывать счета. В соответствии со статьей 101 Федерального закона,229 они включают следующие льготы.

- Материнский капитал, содержание,.

- единовременные выплаты, то

- компенсацию в связи с потерей содержания, то

- Материнство (пособие по уходу); и

- выгоды от финансового и морального ущерба. После дорожно-транспортного происшествия.

- Страховые выплаты (за некоторыми исключениями).

Правоохранительные органы также не имеют права накладывать арест на кредитные или ссудные счета. Это связано с тем, что деньги на счетах предназначены для погашения долгов. Другими словами, деньги принадлежат не ответчику, а банковской организации, которая предоставила физическому лицу кредит под проценты на определенный срок.

Судебные приставы могут не иметь возможности проверить сумму, внесенную на счет. Это может привести к несанкционированному и безвозвратному изъятию денежных средств. В таких случаях вы должны подать заявление и приложить все необходимые документы, чтобы доказать, что средства были сняты мошенническим путем.

После этого деньги будут возвращены на ваш счет.

Что делать, если ваш счет арестовали

Что делать, если мой счет приостановлен? Прежде всего, не стоит беспокоиться. Следуйте проверенному алгоритму действий.

Прежде всего, вам следует посетить судебного исполнителя и выяснить, законно ли он действовал, есть ли судебный приказ и можете ли вы заплатить наличными без ареста вашего счета.

Если на самом деле существует судебное решение и исполнительный лист, и ответчик согласен с суммой задолженности, долг должен быть погашен как можно скорее. Обратите внимание, что если на счете имеется сумма, превышающая сумму задолженности, то списание происходит автоматически, без всякого подвоха.

Можно использовать любые оставшиеся средства. Счет будет заблокирован только в том случае, если на нем недостаточно средств для оплаты долга. Судебный исполнитель должен ждать, пока на арестованном счете не будет найдена требуемая сумма денег.

Если вы убеждены, что судебный пристав совершил незаконное действие, вы должны подать жалобу в вышестоящие органы или передать дело в суд.

В противном случае, если закон не был нарушен, все, что вы можете сделать, это оплатить долг. Только после этого ваш счет будет разморожен. Чтобы доказать, что долг был оплачен, вы должны представить квитанцию от судебного исполнителя. После этого счет будет разморожен в течение двух дней.

Если судебный пристав действует незаконно, например, блокирует вашу кредитную карту или удерживает алименты, пособия или страховые выплаты, вы должны немедленно подать иск.

Если в иске будет доказано, что правоохранительные органы нарушили права должника, конфисковали деньги или неправомерно взыскали долг, судебный приказ будет отменен за отсутствием предмета разбирательства.

То же самое относится к случаям, когда должник не был проинформирован о судебном разбирательстве и поэтому не предпринял необходимых мер для устранения ареста банковского счета.

Как еще можно снять приступы? Для этого кредитор соглашается выплатить долг, а затем отзывает исполнительный лист у мирового судьи.

Обратите внимание, что документ не имеет срока действия, и кредитор направит повестку судебному исполнителю, если долг не будет погашен.

Чтобы освободить счет, вы можете доказать, что вы банкрот, у вас нет активов и что ваши деньги контролируются арбитражным управляющим.

Важная рекомендация! Если вы хотите, чтобы судья принял вашу сторону и арестовал ваш счет, вы должны быть знакомы с законом. Если вы не понимаете всех нюансов, вам необходимо нанять опытного адвоката, который будет отстаивать ваши интересы в суде. Он сможет добиться судебного решения, которое вас удовлетворит.

Например, если долг выплачивается из пенсионного фонда, штраф может быть снижен до 30% от общей суммы взыскания.

Как приставы узнают о счетах в банках?

В контексте более широкого понятия «банковская тайна», концепция «конфиденциальности вкладов», гарантированная статьей 857 Гражданского кодекса Российской Федерации и статьей 26 97-ФЗ от 26. 06. 12, согласно которой кредитные организации обещают Неразглашение:.

Дата открытия/закрытия вклада, на который были переведены денежные средства, дата

сумма и дата любого пополнения, перевода или депонирования средств; и

личные данные клиента.

Однако это не так, если запрос выполняется

от таможенных, следственных органов или судей.

Страховыми агентами, страховыми

сотрудники правоохранительных органов, фиу.

Первое, на что направлено взыскание, — это средства должника. Это наличные и безналичные деньги, те, которые уже размещены на счете, и те, которые, вероятно, поступят туда в будущем.

После получения инкассового поручения сотрудники ФСС направляют опрос в банк, чтобы установить местонахождение удерживаемых денег. Если установлено и активно используется специальное программное обеспечение, то ФССП получает информацию буквально по щелчку пальцев из Федеральной налоговой службы.

Напомним, что все банки, а также различные некоммерческие организации, такие как Yoomoney (ранее Yandexmoney), подают в ФНС информацию об открытии счетов.

Получив информацию о счете и банке, судебный исполнитель направляет запрос о сборах и дополнительной информации, движении капитала и т.д.

Что содержится в заявке?

ФИО должника и его паспортные данные.

Сведения об исполнительных документах, полученных судебным приставом-исполнителем.

Запрос на предоставление информации о счетах и картах клиентов, финансовых инструментах, арендованных шкафчиках и/или запрет на расходование средств со счета.

Банк должен дать письменный ответ в течение семи рабочих дней. Если банк этого не сделает, ему грозит штраф за невыполнение требования судебного исполнителя.

Часто банк-кредитор, в котором был выдан кредит, поможет вам узнать, куда направить запрос. Информация становится доступной, когда кредитная организация принимает решение о предоставлении кредита потенциальному заемщику.

Если сбор услуг и ФСБ стал для вас регулярной целью, задайте бесплатный вопрос прямо сейчас! Это может быть банкротство, которое облегчит вам жизнь.

Мнение юриста: с какими банками приставы не работают и спасет ли Тинькофф

Ниже представлен видеоролик с участием адвоката, в котором подробно рассказывается о том, как выбор «правильного банка» может спасти ваши деньги от конфискации.

С каких карт приставы не могут списать деньги?

Табу на блокировку банковских карт включают в себя

В первом случае нет никаких сомнений. Средства кредитной карты не принадлежат владельцу, а только право пользоваться ими, выплачивая проценты.

Номинальные карты (счета) предназначены для хранения денег для иждивенцев (родителей, детей, недееспособных лиц).

Государственные фонды социальной защиты населения

ВАЖНО: На виртуальные карты и «моментальные снимки» без имени на карте ограничения не распространяются. Они должны открыть счет у этого владельца, и их данные должны быть переданы в ФСБ по запросу. Это один из самых распространенных и абсурдных мифов!

Не все платежи задерживаются на других картах. Все зависит от их назначения. Не подлежит конфискации:.

Компенсация ущерба здоровью и дорожных расходов,.

Детские выплаты,.

Выплаты за военную службу, за

Материальное подкрепление, которое перечисляется единовременно.

Военная компенсация.

При переводе денег плательщик должен сообщить коды: 01, 02, 03.

Что они имеют в виду.

01 — Пенсия, заработная плата и доходы от самозанятости. Из этих доходов вычитается менее 50%, если они приходятся на питание — 70%.

02-Социальные пособия.

03-Компенсация вреда здоровью и другие подобные выплаты.

Если деньги получены в качестве оплаты, подарка или покупки, то судебный исполнитель получает деньги в счет долга.

Последствия невыплаты долга по микрозайму

Возможны случаи, когда плательщик допускает ошибку в коде или когда банк проявляет излишнюю инициативу и списывает деньги, которые невозможно получить.

В этом случае вы должны обратиться к судебным приставам с заявлением о возврате средств, указав конкретное назначение средств.

Вы должны предоставить справку из банка от плательщика (соцзащита, ПФР) с указанием назначения платежа, справку из банка

В зависимости от суммы, частоты претензий и возможности предъявления претензий как таковых, деньги могут быть возвращены или зачислены в следующий платеж.

Как приставы взимают долги с карт должника и можно ли этого избежать?

Сотрудники ФСБ, получившие судебный приказ, обязаны

Направить в банк вопросы о существовании счета в течение пяти дней; и

Ожидать ответа в течение семи дней; и

Исполнитель передает приказ.

При наличии достаточных средств кредитная организация снимает или накладывает арест. Владелец счета узнает об этом при осуществлении перевода или платежа.

Должники пытаются выйти из этой ситуации и находят выход таким образом

открытие счета в местном банке, и

внесение денег на счет мобильных операторов, и

перевод денег в криптовалюты, через

Yumani, Qiwi, положите деньги в свой кошелек

Откройте счет в иностранном банке.

Любой из вышеперечисленных методов откладывает вопрос погашения долга на некоторое время. Задача взыскателя — взыскать долг. Сбор информации и взаимодействие с ФНС — организацией, из которой выплачивается заработная плата.

В большинстве случаев информация поступает в ФССП из налоговой службы, но это не автоматическая операция. Существует окно возможностей в виде открытия счета после того, как некоторые счета уже арестованы — заемщик открывает счет в небольшом региональном банке через месяц или два и живет на «складе бочек» в течение следующих нескольких месяцев.

Судебные приставы могут стать незаинтересованными в существовании счета, особенно если должник перечисляет символические суммы. Однако возможно также, что судебный исполнитель слишком навязчив или кредитор слишком требователен, и запросы по счету делаются ежемесячно.

После получения информации отправляется новый запрос на арест вновь открытого счета; для депозитов и процентов, полученных от банка после 2021 года, создается налоговая база, и банк должен представить информацию в Федеральное налоговое управление.

Кроме того, может быть наложен арест на долги по имуществу, оцененному ниже рыночной стоимости.

Лучший вариант — подать заявление о банкротстве.

Банкротство гражданина: защита от всех списаний!

Если вы решили полностью рассчитаться с долгами, самое главное — не затягивать с этим.

Чем раньше вы обратитесь за помощью к адвокату, тем быстрее вы освободитесь от постоянного давления банков, коллекторов и судебных приставов.

После возбуждения дела о несостоятельности все действия по обращению взыскания должны быть прекращены, а телефонные звонки и другие контакты с должником должны быть запрещены.

Банки-партнеры приставов

Несколько лет назад более 100 финансовых учреждений подписали соглашение о сотрудничестве с Исполнительной службой. Не только государственные, но и частные банки должны предоставлять информацию о своих заемщиках. Чем крупнее компания, тем больше вероятность того, что необходимая информация дойдет до маршала.

Следующие банки сотрудничают с судебным приставом-исполнителем.

- Россельхёрсбанк»,.

- Газпромбанк».

- ‘ВТБ24,’

- ‘Зубельбанк’.

- «Промсвязьбанк»,.

- «Японский почтовый банк»,.

- ‘Альфа-Банк.

Только чудо может спасти вас от списания долгов с этих банковских карт.

Счета и карты каких банков приставы не могут арестовать?

Очень трудно найти банк, который не сотрудничает с судебным приставом-исполнителем в 2022 году. Часто это приходится делать методом проб и ошибок. Когда вы открываете счет, организация не предоставляет такую информацию.

Единственное различие сейчас заключается в том, что счета в негосударственных банках блокируются дольше, чем счета в государственных банках.

Поэтому, если вы получаете карту в частном банке, никогда не держите на карте большую сумму денег, так как ваш счет может быть конфискован в любой момент. Если вы все-таки открыли карту, держите на счету сумму, которую вы готовы потерять.

Это список финансовых учреждений, которые сотрудники правоохранительных органов будут игнорировать еще некоторое время.

| Дом Ренессанса». | |

| Открытая карта «Открытие». | |

| ‘UBRIR Моя жизнь. | |

| Росбанк может сделать все. |

Дебетовые карты: ТОП 3

Лучше иметь карточный счет в банке, который не является самым крупным. Многие организации очень лояльно относятся к своим клиентам. У них самые выгодные предложения для сотрудничества.

«Можно Всё» от «Росбанк»

Дебетовая карта Росбанка — это специальное предложение для клиентов среди банковских продуктов.

- Дебетовые карты выпускаются и обслуживаются бесплатно (если вы тратите не менее 15 000 рублей в месяц или имеете баланс в размере 20 000 рублей).

- Карту можно перевести на любую банковскую карту через систему быстрых платежей, используя номер мобильного телефона.

- 3% cashback начисляется от категории покупки — в реальных рублях, а не в бонусах.

- (Возможно подключение накопительного счета, при этом доход от остатка на счете составляет 7% годовых); и

- Готовые карты доставляются курьером к вам домой. Эта услуга предоставляется бесплатно.

«OpenCard» от «Открытие Банк»

С дебетовой картой с бесплатным обслуживанием вы можете пользоваться всеми услугами банка для совершения покупок.

- Лимит на снятие средств: 300 000 снятий в день. Месячный лимит по операциям составляет 1 200 000 рублей.

- Держатели карт автоматически становятся участниками бонусной программы. За каждую покупку начисляется 1,5% cash back.

- При пополнении счета через Интернет или мобильное приложение плата не взимается.

«Главная» от «Ренессанс»

Карта выпущена банком «Ренессанс Кредит» и классифицируется как дебетовая.

Основные характеристики пластика :

- Получение карты занимает 1-2 дня для всех жителей России.

- Постоянное бесплатное обслуживание,.

- Преимущества банка: 1,5% + специальные предложения на каждую покупку.

К сожалению, вышеупомянутые банки не имеют 100% гарантии со стороны сотрудников правоохранительных органов. Многое здесь определяется удачей и методом проб и ошибок.

Кредитные карты как способ защиты

Кредитные карты не подлежат аресту по закону, и сами банки не заинтересованы в распространении информации о кредитных картах. Некоторые организации разрешают хранить личные средства на кредитных картах под проценты, чтобы привлечь новых клиентов.

На практике деньги на карте принадлежат не заемщику, а финансовому учреждению. Если средства списаны, вы можете

- Попросите у своего банка выписку с реквизитами вашего счета и условиями кредитного договора.

- Владелец карты составляет заявление об освобождении счета и подает ряд документов в службу судебных приставов.

- Судебный исполнитель принимает решение об отзыве в течение 10 дней.

Судебный пристав уже обнаружил эту лазейку. Поступили предложения о внесении соответствующих поправок в законодательную базу. Однако Верховный суд еще не рассматривал этот вопрос.

Кредитка МТС Cash Back

Кредитная карта МТС считается универсальной. Основные характеристики включают.

- Предусмотрен льготный период, cash back и доход от процентов на остаток.

- Карта и подключенный к ней счет обслуживаются бесплатно в течение всего срока службы продукта (три года).

- За снятие денег в кассах и банкоматах МТС комиссия не взимается.

- Клиентам предлагаются бесплатные услуги мобильного и интернет-банкинга.

Преимущества электронных кошельков

Электронные кошельки — это надежный способ хранения активов и не показывать их третьим лицам. Некоторые из них можно зарегистрировать без паспортных данных, просто по электронной почте. Если счет «обнаружен», его личность должна быть доказана в суде. Это длительный процесс. Владельцы успевают вывести деньги из платежной системы.

Чтобы начать пользоваться кошельком Yoomoney (Яндекс.Деньги), необходимо пройти простую регистрацию. Однако, если вам необходимо совершить финансовые операции на сумму свыше 15 000 рублей, вам необходимо отправить свои паспортные данные. К счастью, данные электронных кошельков редко передаются налоговым органам или сотрудникам правоохранительных органов.

Дебетовые карты, привязанные к электронному кошельку

Сегодня многие платежные системы предлагают дебетовые карты по выгодным тарифам.

Например, с Киви вы можете перейти по этой ссылке, чтобы подать заявку на дебетовую карту от одноименного банка. Срок действия составляет два года. Открытка доставляется почтой России или курьером.

Приложение требует регистрации в одноименной платежной системе; суточный лимит зависит от статуса пользователя. Лимит составляет 60 000 единиц в случае идентификации и 50 000 единиц в случае неидентификации.

Система Yoomoney (Яндекс.Деньги) предлагает Золотую карту на 3 года (ссылка). Вы можете оплачивать покупки одним прикосновением, без ввода кода. Стоимость доставки карты по России составляет 149 рублей.

Для всех проведенных транзакций предусмотрены бесплатные SMS-уведомления. Их можно получить в «личном кабинете» или на самом сайте платежной системы.

Лимиты зависят от статуса личного кошелька в системе. Анонимные пользователи не могут тратить более 15 000 в день, в то время как авторизованные пользователи могут тратить 100 000.

Карта «Мегафон», привязанная к счету телефона

‘Мегафон’ предлагает клиентам банковскую карту, привязанную к номеру мобильного телефона.

- Бесплатное обслуживание, ан

- ежемесячная надбавка в размере 8% годовых от остатка на счете, а также

- возврат 10% от общей суммы покупок, и

- Она работает так же, как обычная банковская карта. Просто положите деньги на номер телефона и мгновенно расплатитесь с помощью номера карты.

- Вы можете переводить деньги со своего баланса в любую точку мира без каких-либо комиссий.

- Средства хранятся у оператора, а не в банке, и лицензия никогда не аннулируется оператором мобильной связи.

- Держатели карт гарантированно защищены от нежелательных списаний («Мегафон» автоматически блокирует все подозрительные подписки).

Карта бесплатна для владельцев комплексных тарифов и стоит 99 рублей для остальных. (Ежегодная плата не взимается).

Оформление карты или счета на родственников: поможет или нет?

Представители ФСБ имеют право конфисковать только собственный счет должника. Поэтому многие люди регистрируют счета на имя близкого друга или родственника. Деньги могут быть переведены наличными или в виде депозита.

Однако важно понимать, что в этой ситуации всегда существует определенный риск. Все зависит от порядочности человека. Если третье лицо не хочет возвращать деньги владельцу, никто не может заставить его сделать это.

Сотрудники правоохранительных органов не имеют законных полномочий на проведение расследований. Если деньги хранятся в наличной форме, их, скорее всего, никогда не найдут.

Оформление карты или счета в другом регионе как способ себя обезопасить

В большинстве случаев мировой судья проверяет счета в родном городе должника. Там они отправляют запрос на получение информации. Открытие счета в другом месте (желательно без представительства в месте проживания) значительно снижает риск обнаружения.

Если у вас есть родственники в другой части страны, вы можете указать место регистрации в заявлении на выдачу карты.

Алгоритм передачи информации

Представитель ФССП (Федеральной службы судебных приставов) направит запрос в банк по электронной почте или по почте (заказным письмом с уведомлением). На доставку требуется время, и ее нельзя схватить сразу. Затем банк проводит проверку, по результатам которой финансовое учреждение обязано предоставить судебному исполнителю номер счета и другую информацию о владельце счета.

После подачи исполнительного листа судебный процесс продвигается в течение трех рабочих дней. Деньги на счете временно преданы. Должник не может осуществлять финансовые операции. Затем деньги с карты списываются со счета ответчика. Если денег не хватает для погашения существующего долга, на счете начинают накапливаться суммы.

Работодатель может предоставить банковские реквизиты после начала процесса оформления.

В каких случаях приставы не могут вычислить счет должника?

На первый взгляд, все кажется отчаянным. Судебная хартия заключила соглашения почти со всеми российскими банками о движении электронных документов. Однако человеческий фактор никто не отменял. Судьи не могут арестовать счета, которые не были найдены.

Ниже приведен список основных причин, по которым невозможно найти счет должника.

- Информация запрашивается сотрудниками вручную. Они направляют соответствующие запросы в различные банки. В ситуациях, когда у сотрудников правоохранительных органов десятки дел, целесообразно распечатать и отправить заявления в одну или две организации.

- Общего списка должников не существует. В каждом банке все начинается с самого начала.

- Реальность официальной почтовой службы требует решения. Письма в организации задерживаются и иногда теряются по пути.

- Если должник не имеет официального трудоустройства, задача поиска усложняется.

Российские государственные банки обычно не рискуют скрывать информацию о должнике.

Что запрашивают приставы в банках

Формальная процедура для судебных приставов определена в действующем законодательстве Российской Федерации. Сначала арестовывается счет должника, для чего сотрудник Федеральной службы исполнения наказаний направляет запрос по счету физического лица в Федеральную налоговую службу. Поскольку банки обязаны представлять в ФНС отчеты о счетах юридических и физических лиц, маршал получает список всех счетов (сберегательных, кредитных, зарплатных) в течение семи дней.

Валюта денег не имеет значения. Деньги списываются как с рублевого, так и с валютного счета.

Полная информация о гражданине, в отношении которого подается заявление, должна включать следующее

- наличие счетов и вкладов в рублях или иностранной валюте и суммы, хранящиеся на этих счетах; и

- депозиты и другие ценности, хранящиеся в банке.

Как правило, судебные приставы отправляют запрос в ССТ один раз и после этого не обновляют информацию. Поэтому бывают случаи, когда у человека арестовывают счет в Сбере, открывают счет в Тинькофф и спокойно пользуются картой. Дело не в том, что один из банков не сотрудничает с правоохранителями, а в том, что ФСБ еще не знает о счете и не направило в новый банк предписание о списании денег.

В России нет ни одного банка, который бы не сотрудничал с судебным приставом-исполнителем. Финансовые учреждения обязаны выполнять требования пристава, и если банк получит инкассовое поручение, деньги будут аннулированы. Это закон, и банки не хотят потерять свою лицензию или быть оштрафованными Центральным банком.

Счета и карты каких банков не блокируют приставы?

Чтобы защитить свои средства, важно знать, какие карты не могут быть востребованы сотрудниками исполнительной службы.

Они не могут снять с вашей кредитной карты деньги, которые вы получили для авторизации. Кредитный лимит на вашей карте не может быть заблокирован, так как это только сумма, которую банк санкционировал для вас, но сам кредит берется, когда вы расплачиваетесь картой. Судебные приставы-исполнители не могут получить кредит для оплаты долгов на основании исполнительного производства, поэтому им необходимо подать апелляцию на кредитную карту.

Карточки, не востребованные судебным приставом-исполнителем:.

- Передача детского питания

- Глава «Материнство

- потеря алиментов, других социальных выплат и пенсий за счет пособий по беременности и родам; и

- Детские пособия и другие виды пособий не подлежат конфискации.

Также можно открыть электронный кошелек в одной из платежных систем. Обнаружение этих средств остается проблематичным. Технически, сотрудники правоохранительных органов также могут определить местонахождение кошельков, опросив непосредственно налоговую инспекцию или менеджера кошелька, но на практике это происходит только при регистрации взыскания.

Простой способ защитить свои деньги от сотрудников правоохранительных органов — открыть счет на имя родственника или знакомого незнакомца. Зная, какие счета могут быть заблокированы, гражданин может защитить свои сбережения от претензий мирового судьи.

Кто сообщает приставам о банковских счетах?

Кредиторы имеют право на получение информации о счетах должника

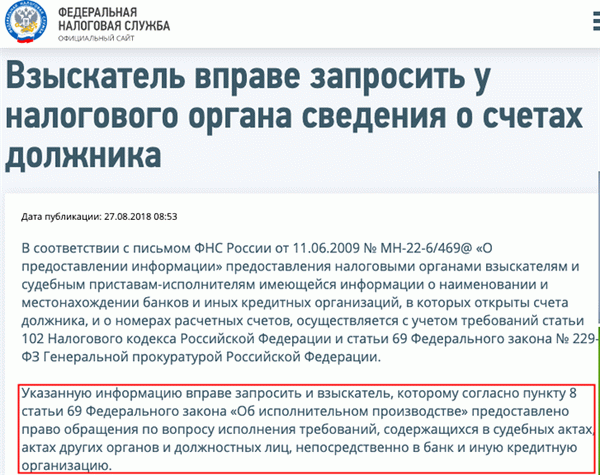

Правоприменители узнают о банковских счетах от налоговых органов: с 2014 года банки и МФО обязаны сообщать об открытии счетов граждан в Федеральную налоговую службу. [1] Это делается для того, чтобы налоговые органы могли выявлять скрытые доходы, но исполнительный орган информируется по первому запросу; в 2022 году это будет делаться в электронном виде в течение семи дней.

Помимо взыскателя, сами взыскатели долгов, такие как банки, коллекторы и бывшие супруги, имеют право на получение уведомления от ССТ о счете должника. Для этого они должны прийти в отделение ФНС с исполнительным документом или решением суда, и в течение семи дней налоговая инспекция выдаст справку о состоянии счета должника. Объяснение ФНС можно найти здесь.

Если в отношении должника возбуждено исполнительное производство, один из сотрудников СЭСП будет его руководителем. В его обязанности входит отправка официальных запросов в банки и другие финансовые учреждения для получения информации о наличии денег на их счетах.

Судебный исполнитель направляет постановление с указанием суммы долга, и банк обрабатывает счет — полная сумма долга списывается с депозита или сбережений, но до 50% ежемесячного дохода вычитается из зарплаты или пенсионного счета. Алименты и социальные пособия отмечаются, когда банк их взимает, и финансовое учреждение не должно их трогать. Платежи, не подлежащие взысканию, остаются у должника.

Данная процедура является абсолютно законной и регулируется статьей 81, пункт 2 Федерального закона 229-ФЗ «Об исполнительном производстве». Помимо Федеральной налоговой службы, судебные приставы-исполнители также обращаются в Росреестр и ГНИ, чтобы исследовать имущество должника (недвижимость, автомобили, мотоциклы) и продать его, если у человека нет денег.

Расследование помогает получить информацию о том, поступают ли на счет гражданина деньги от продажи имущества или другие доходы. Ситуация может быть иной, если должник открыл новый счет после того, как на него был наложен арест.

- Сотрудники Федеральной службы судебных приставов узнают о вновь открытом счете, как только направляют повторные запросы в Федеральную налоговую службу (или получают уведомление от заявителя-должника). Самый быстрый способ для судебного пристава получить информацию о новом счете — это Сбербанк.

- Судебные приставы могут не знать об открытии новых счетов, если они считают достаточным арест существующих счетов. Например, ежемесячно списывается половина зарплаты, судебный пристав доволен, а приставу все равно. Если должник решит открыть новый счет в таком случае. получать доход от самозанятости или других видов деятельности, никто не увидит этих денег в течение некоторого времени.

Не полагайтесь на недобросовестность судебного пристава и на то, что он не будет искать новые счета. Судебный исполнитель обязан быть уведомлен обо всех счетах, имеющихся у должника, независимо от того, когда они были открыты.

Как происходит арест

Судебный пристав взаимодействует с финансовыми учреждениями следующим образом

- Как только решение суда вступает в силу, судебный исполнитель направляет запрос в Федеральное налоговое управление о банковских счетах лица.

- После получения заявления налоговая служба сообщает об открытии счета.

- Как только счет найден, судебный исполнитель направляет в банк инкассовое поручение с указанием номера счета, с которого будет списана требуемая сумма.

- Глава удалена. Прежде чем это произойдет, необходимо получить уведомление и официальное решение Управления судебного пристава-исполнителя.

Алгоритм такой же, как и при полном списании всех видов долгов, обрабатываемых ФСБ. К таким долгам относятся, в частности, просроченные кредиты, невыплаченные алименты, долги коммунальных служб и неоплаченные дорожные штрафы.

Можно ли вернуть деньги?

Если гражданин знает о существовании долга, он может погасить его сразу или согласиться на частичное погашение. Это позволяет избежать неприятного процесса ареста счета. Как правило, люди знают о своих долгах, но не хотят привлекать внимание судебных приставов.

Чтобы постоянно следить за состоянием задолженности, достаточно посетить официальный сайт Федеральной службы исполнительной власти. Здесь можно быстро найти информацию о наличии или отсутствии задолженности у того или иного гражданина.

Если арест уже наложен, и гражданин считает его незаконным (например, если были заблокированы пособия или другие социальные выплаты, на которые не наложен арест), гражданин должен действовать следующим образом

- Проверить законность освобождения средств и получить документы, подтверждающие незаконность ареста. Такой документацией может быть, например, справка из пенсионного фонда, подтверждающая, что деньги являются остатком материнского капитала.

- Подайте заявление, указав свои данные и количество шагов, которые необходимо сделать. Подайте запрос на отмену ареста и возврат денег на ваш счет.

- Обратитесь к судебному приставу-исполнителю. В случае успешного рассмотрения дела счет будет освобожден.

Каждый случай рассматривается в индивидуальном порядке. Ошибочно полагать, что в случае ареста счета физического лица не существует пути к отступлению; сотрудники ФСБ ограничены в своих правах и обязанностях законом. Например, если на зарплатный счет гражданина наложен арест, он не может заморозить более 50% своего дохода.

Если у вас есть вопросы о банках, которые не сотрудничают с сотрудниками правоохранительных органов, пожалуйста, свяжитесь с одним из наших консультантов. Они проинформируют вас о правах и обязанностях должника в каждом конкретном случае и помогут вам минимизировать свои потери и выйти из сложной ситуации.

Какую информацию запрашивают приставы в банке?

После вынесения постановления о замораживании счета физического лица, исполнительный инспектор направляет запрос в финансовое учреждение для получения информации о клиенте. Ответ от банка должен быть получен в течение семи дней и должен содержать следующую информацию

- Наличие счета в рублях и иностранной валюте и внесенная сумма.

- Наличие других ценностей, сданных на хранение в банк.

Судебные приставы могут снимать деньги со счета как в национальной валюте, так и в других валютах по курсу центрального банка.

Непредоставление информации судебным приставам может привести к крупным штрафам для банков, но ФССП — это государственный орган, имеющий юридические обязательства, которые должны соблюдать все коммерческие организации.

Как узнают о счетах человека?

По закону все банки и МФО обязаны предоставлять в ФНС подробную информацию о счетах своих клиентов. Это предотвращает несанкционированные переводы средств и уклонение от уплаты налогов. Федеральное налоговое управление ведет переписку с налоговыми органами для выявления открытых счетов и возврата средств.

Любой кредитор может сделать то же самое. Для этого они должны прийти в офис Федеральной налоговой службы с решением суда или исполнительным документом. Налоговая служба обязана сообщить о финансовом положении должника максимум через семь дней.

Если в отношении лица возбуждено исполнительное производство, у сотрудников исполнительной службы также есть дополнительные возможности для обыска счетов. Они могут направить запросы в различные финансовые учреждения или обратиться в ГИБДД, Росреестр или другие государственные органы или реестры.

Если должник открыл счет после того, как предыдущий счет был заморожен, возможны следующие варианты

- Судебные приставы обязаны регулярно наводить справки об имуществе и финансах должника, поэтому ФССП может провести расследование относительно быстро.

- Если судебный исполнитель решит, что закрытия предыдущего счета достаточно, он не узнает о новом счете и не будет делать дальнейших запросов.

Второй вариант маловероятен, но возможен. Однако не стоит ожидать злого умысла со стороны судебного исполнителя.

Счета, не подлежащие аресту

С 2020 года судебные приставы-исполнители не смогут взыскивать средства с таких счетов.

- Средства референдума

- избирательные счета, на которых собираются деньги на избирательные кампании.

Это специальные счета, и деньги не могут быть использованы не по назначению. Поэтому ФССН также не собирает эти средства.

Могут ли приставы снять деньги с кредитной карточки?

Законодательного запрета на снятие денег с банковских карт не существует. Однако на практике ситуация может быть иной. Кредитные карты предназначены для оплаты товаров и услуг в кредит и обычно имеют отрицательный или нулевой баланс.

В этом случае банк не выполняет требования судебного пристава-исполнителя и, по сути, выплачивает собственные средства в счет долга клиента.

Кроме того, банки не списывают средства с таких карт.

- Для получения различных пособий, включая пособие на ребенка

- На эксплуатационные расходы.

- Перечисления материнского капитала, и

- Для формирования пенсий по случаю потери кормильца.

Средства с таких счетов не могут быть сняты для оплаты долгов.

Где не арестуют счета?

В этом вопросе нет 100% уверенности; ФССП может отправить запрос в любой банк, и это совершенно законно. Поэтому даже учреждения, не работающие тесно с ФССН, должны предоставить достоверную информацию о своих клиентах в ответ на другой запрос.

Однако, скорее всего, у взыскателя не будет информации о том, что у должника есть счет в конкретном учреждении, и поэтому он не будет направлять запрос в это учреждение. Также очевидно, что мировому судье невозможно направить заявление во все банки, поскольку в столице и по всей стране существует множество банков.

Использование услуг небольших или местных финансовых учреждений может повысить безопасность средств.

- Небольшие или местные финансовые учреждения, в которые сотрудники правоохранительных органов направляют последний запрос.

- Специальные платежные системы, требующие минимальной личной информации для открытия счета.

Основным недостатком электронных платежных систем является высокая комиссия за перевод или снятие наличных. Существует также ограничение на сумму, которую можно перевести — обычно 15 000 рублей.

Что делать, если приставы арестовали счет?

Первый шаг — определить, были ли деньги арестованы и взысканы на законных основаниях. Если имеется просроченная задолженность, она будет продолжать списываться каждый раз при поступлении денег, пока не будет выплачена полностью. Вы также можете договориться с кредиторами об отсрочке платежей или снижении ежемесячных выплат.

Однако, если кредитные или специальные счета арестованы. Если ваши пособия или различные выплаты по социальному обеспечению были заблокированы, вам следует

- Получите в своем банке информацию о сумме, на которую претендует Управление социального обеспечения.

- Соберите документы, подтверждающие, что ФСБ не имеет права конфисковать деньги с вашего счета. Таким документом может быть справка из пенсионного фонда о том, что удержанные деньги являются выплатой из материнского капитала.

- Подайте заявление в службу судебных приставов-исполнителей, указав свои данные и количество исполнительных производств.

Если судебный исполнитель отказывается отменить постановление о конфискации, заявитель может обратиться в суд. Недостатком является то, что во время этого процесса у вас не будет доступа к своему счету.

По всем вопросам, касающимся законности замораживания счета, следует обращаться в ФСБ. Для снятия незаконного ареста стоит обратиться за помощью к адвокату. В нем подробно описаны права и обязанности человека в той или иной ситуации, и он может помочь вам выйти из сложной ситуации с минимальными потерями.

Ссылки на источники:

При подготовке данного материала эксперты использовали следующие источники информации

1. Федеральный закон «О несостоятельности (банкротстве)» N 127-ФЗ от 27 октября 2002 года (pravo. gov. ru)

2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», от 3 июля 2016 г. N 230-ФЗ ред. от 20. 07. 2020 N 215-ФЗ (www. consultant.ru)

3. Федеральный закон «О потребительском кредите (займе)» от 13 декабря 2013 года, введен в действие 2 июля 2021 года N 353-ФЗ (www. cbr. ru)

Автор(ы) статьи.

Обучение в данной области на практике с 2012 года. Специализируется на банкротстве физических лиц и работает с крупными клиентами. Мы сдали экзамен на профессиональную квалификацию Саморегулируемой корпорации и Единую схему подготовки управляющих в сфере несостоятельности.