- Действующие предложения

- Акции для нового строительства

- Готовое жилье.

- Сельскохозяйственные земли

- Военная ипотека.

- Производство.

- Материнский капитал

- Другие условия кредитования.

- Что влияет на ставку извне

- Как снизить процент по уже оформленной ипотеке

- Стоит ли ждать понижения

- Текущие ставки по ипотеке в Сбербанке

- Способы снижения ставки по уже выданной ипотеке

- Реструктуризация

- Рефинансирование

- Обращение в суд

- Социальные программы

- Способы снижения ставки для потенциальных заёмщиков

- Как снизить ставку до подписания ипотечного договора

- Снижение ставки по заявлению

- Снижение ипотечного процента через суд

- Как же снизить ставку по действующей ипотеке?

- Все основные причины для снижения процентной ставке по ипотеке

- Подача заявления

- Реструктуризация или рефинансирование в Сбербанке или в другом банке

- Уменьшение ставки через суд

- По программе господдержки многодетной семьи и другие программы

- Специальные программы от застройщиков

Спросите у сотрудника Сбербанка, какая самая низкая ставка по ипотеке, и вы услышите 8,9%. Звучит очень привлекательно, но не все ипотечные продукты банка являются таковыми.Как уменьшить процент по процентному кредиту в Сбербанке?

Действующие предложения

Давайте рассмотрим спектр ипотечных кредитов, начиная с самых привлекательных.

Акции для нового строительства

Цели ипотечного кредитования на основных рынках остаются неизменными. Указанная базовая процентная ставка составляет 10,9% годовых. Поскольку программа находится в тестовом режиме, условия часто меняются. Однако существует возможность снижения ставки до 8,9%. К ним относятся:.

- Зарегистрировать сделку в электронном виде через сервис CNS (Центр недвижимости Сбербанка). Размер скидки составляет 0. 5%.

- Получать скидку для производителей, которые проводят общие акции с банком. Процент составит 8. 9%.

- Станьте участником зарплатной программы, т.е. перечисляйте зарплату на карту СБ со скидкой 0. 2-0. 3%.

Готовое жилье.

Цель — приобретение жилой недвижимости на вторичном рынке.

Первоначальная процентная ставка составляет 11,5% годовых. Если супругу меньше 35 лет и в семье есть дети, то его можно уменьшить с помощью новой семейной программы. В этом случае процентная ставка снижается до 10,75%.

Если вы участвуете в зарплатной программе, вы также можете получить скидку до 11. 25%.

Сельскохозяйственные земли

Предоставляется для приобретения участков со строящимися зданиями и сооружениями и для их дальнейшего строительства. Минимальная ставка 11. 75%.

Военная ипотека.

Военнослужащие вооруженных сил могут приобрести недвижимость на любом рынке жилья. Процентные ставки также начинаются с 11,75%.

Производство.

Займ под гарантию на существующую недвижимость для строительства жилья. Минимальная ставка составляет 12,25%.

Материнский капитал

Возможность использовать материнский капитал в качестве первоначального взноса по существующей ипотечной программе. Ставка в данном случае составляет 12,5%.

Другие условия кредитования.

Возраст заемщика варьируется от 21 до 75 лет (на момент погашения ипотеки). Если заемщик не подтвердил свою занятость и не предоставил стандартную справку о доходах, кредит должен быть погашен в возрасте 65 лет. Исключением является военная ипотека, когда возраст заемщика не превышает 45 лет.

Кредиты выдаются на сумму 300 000 рублей и на срок до 30 лет. Занятость (общая) не менее одного года за последние пять лет и не менее шести месяцев на текущем месте работы.

Супруги должны быть со-минерами, если между ними не заключен брачный договор; общее число со-минеров не должно превышать 3. Ипотечный взнос должен составлять не менее 20% от стоимости недвижимости. Постоянная регистрация заемщика и местонахождение недвижимости должны находиться в юрисдикции банковского филиала.

Вышесказанное не относится к военным потребительским кредитам. Военными заемщиками считались граждане РФ и военнослужащие, проживающие на любой территории РФ. Они должны участвовать в сбережениях и ипотеке.

Что влияет на ставку извне

Все процентные ставки звучат из уст на благо народа, потому что все банки стараются позиционировать их как социально значимые. Однако следует помнить, что, как и любая другая коммерческая организация, целью банков является получение прибыли. Поэтому снижение ставок по займам в первую очередь является отголоском внутренней политики и экономической ситуации в стране.

Ставки по займам регулируются Центральным банком Российской Федерации. Индекс в данном случае — это цена базовой процентной ставки. Это зависит от общей финансовой ситуации и колебаний курса иностранной валюты.

Например, уровень инфляции может повлиять на базовую процентную ставку. Если расчеты правительства верны и инфляция снизится к концу 2017 года, можно ожидать снижения процентных ставок по ипотечным кредитам.

Государственная поддержка позволяет снизить тарифы за счет субсидий из федерального бюджета. Пока эти программы продолжаются, ставки по ипотечным кредитам будут оставаться стабильными. Очевидно, что все зависит от общей экономики страны и уровня доходов строительной отрасли.

Таким образом, благодаря всем положительным тенденциям прошлого года, Сбербанк снизил процентную ставку по ипотеке на 1,35% на 2017 год.

Как снизить процент по уже оформленной ипотеке

Прежде всего, чем выше взнос, вносимый при востребовании ипотеки, тем меньше переплата по кредиту. Существует три способа снизить процентную ставку по ипотечному кредиту, хотя не все находят их настолько выгодными, как вам кажется.

Реструктуризация предполагает изменение условий кредитного договора. Это касается как ухудшения финансового положения заемщика, так и обратной ситуации.

В первом случае целью, очевидно, является снижение нагрузки на заемщика. Здесь есть несколько вариантов:.

- Продление кредита на несколько лет с уменьшением ежемесячных выплат (если доход заемщика уменьшился); или

- Отсрочка капитальных платежей (проценты выплачиваются ежемесячно); и

- Ежеквартальные выплаты процентов (капитал выплачивается ежемесячно); и

- кредитные каникулы (полное прекращение выплат на определенный период времени); и

- индивидуальные программы (для тех, кто имеет сезонный доход).

Наиболее очевидно, что чем короче срок кредита, тем меньше переплата. Поэтому все заемщики стараются сократить срок кредитования. Здесь также возможны различные варианты.

- Возврат капитала, т.е. выплата определенной суммы денег за частичное досрочное погашение кредита. Обычно это происходит, когда заемщик располагает собственными средствами от продажи имущества. В этом случае не поддавайтесь искушению сократить срок кредита за счет уменьшения ежемесячных выплат. Таким образом, можно минимизировать расходы и избавиться от долга на ранней стадии.

- Сократить срок кредита и увеличить ежемесячные платежи. Если ваш ежемесячный доход увеличивается, используйте его для сокращения срока кредита. Для этого вам нужно будет предоставить банку доказательства вашего дохода.

- Долевой материнский капитал или средства других социальных программ для погашения ипотечного капитала.

Поэтому реструктуризация является наиболее эффективным способом снижения процентов по ипотеке.

Рефинансирование не всегда выгодно. В настоящее время банки конкурируют друг с другом, предлагая рефинансирование по более низким процентным ставкам. Следует обратить внимание на следующие моменты

- Все документы необходимо собирать заново, кроме того, существуют расходы, связанные с оценкой имущества, оплатой государственных пошлин, процедурами страхования и другими расходами, связанными с регистрацией. Если разница в цене незначительна, вы можете оказаться в невыгодном положении и потратить время и энергию впустую.

- Если ваш кредитный договор предусматривает мораторий на досрочное погашение, вы не можете сделать это в течение срока исковой давности.

В этих обстоятельствах было бы выгоднее рефинансировать свой кредит в Сбербанке, но банк не предлагает такого рефинансирования.

Если банк без вашего согласия повышает процентную ставку и взимает дополнительные комиссии и сборы, защищайте свои законные права в суде. Если вы не можете защитить себя, судебный процесс может быть очень дорогим. Такие судебные разбирательства обычно длительны, и положительный исход не всегда гарантирован.

Ипотечное страхование не является дополнительной услугой, которая должна приобретаться вместе с ипотекой, поэтому даже если вы явитесь в суд, вы не сможете истребовать свою ипотечную страховку.

Задержка платежей также может стать основанием для отказа в иске к банку.

Стоит ли ждать понижения

Если у вас нет ипотечного кредита и вы ждете снижения процентных ставок, учтите, что по мере улучшения экономической ситуации в стране цены на недвижимость также будут значительно расти из-за увеличения спроса. Увеличение спроса также означает увеличение стоимости ипотечных продуктов. Поскольку цены на недвижимость сейчас находятся на самом низком уровне, не стоит медлить, чтобы обеспечить себе стабильный доход и уверенность в завтрашнем дне Сбербанк снизит ставки по ипотеке в 2017 году.

Текущие ставки по ипотеке в Сбербанке

Ипотека — самый популярный вид кредитования. Очень немногие люди могут позволить себе купить собственный дом без помощи других. Именно поэтому люди обращаются в кредитные учреждения. А поскольку «Зубельбанк» является лидером на финансовом рынке страны, он уже давно выдает большинство ипотечных кредитов.

Исходя из показателей банка в период 2017-2021 годов, наблюдался дисбаланс в ставках по ипотечным кредитам. Клиенты банка, заключившие ипотечные договоры в этот период, значительно переплачивали по кредитам на 4-8% больше, чем те, кто оформлял их до и после этого периода.

Процентные ставки по кредитам на покупку жилья тесно связаны со ставкой рефинансирования Центрального банка России. Когда в начале 2015 года Центральный банк России повысил ставку рефинансирования с 10% до 17% в ответ на резкое падение цен на нефть, процентные ставки по всем видам кредитов также резко выросли. Ипотечные кредиты стали выдаваться по ставкам 13-15% и даже выше; к 2017 году экономика стабилизировалась, и основные процентные ставки естественным образом снизились; по состоянию на 2021 год они составляют всего 7,3%.

Конечно, изменились и ставки по ипотечным кредитам.

В 2021 году Сбербанк предлагает ипотечные кредиты на следующих условиях

- Базовая процентная ставка составляет 9,25%.

- Для семей с двумя и более детьми, получающих поддержку от государства — 6,1% и

- Приобретение жилья на вторичном рынке (готового к продаже) — от 7,3% до

- Приобретение жилья на первичном рынке (на стадии строительства) — от 4. 1% (на эту ставку могут рассчитывать клиенты банка, приобретающие квартиру у подрядчика, являющегося партнером Сбербанка — во всех остальных случаях она на несколько процентов выше)

- Строительство отдельного дома — 8,8%, и

- Приобретение сельской недвижимости — 10 процентов; и

- Военные кредиты — 8,5 процента, и

- Рефинансирование ипотеки — 7,9%.

- Ипотека с использованием материнского капитала: 4,1 процента.

Судя по вышеизложенной информации, неудивительно, что многие клиенты желают внести изменения в существующие ипотечные договоры.

Способы снижения ставки по уже выданной ипотеке

Многие люди совершают ошибку, обращаясь в Сбербанк в устной форме с просьбой пересмотреть условия ипотеки. Сотрудники банка либо не располагают необходимой информацией, либо намеренно не предоставляют ее. На официальном сайте банка об этом тоже ничего нет.

В результате люди молча платят более высокие процентные ставки, не зная, что ставки могут быть пересмотрены в сторону понижения.

Следует сразу отметить, что сделать это непросто. Ни один кредитор не заинтересован в изменении условий договора таким образом, чтобы уменьшить свой доход. Однако существуют законные способы обращения в банки.

- Рефинансирование кредитов,.

- О реструктуризации кредитов см.

- подать в суд на банк для изменения условий кредитования в связи с финансовыми трудностями, и

- Участие в государственных социальных программах (материнский капитал, рождение второго или последующего ребенка, новые семьи и т.д.)

Чтобы обезопасить себя от массового пересмотра условий ипотечного договора, Сбербанк ввел ряд ограничений

- Процентные ставки по ипотеке — более 12% годовых, с

- остаток задолженности должен превышать 300,0 тыс. рублей.

- Клиенты банка не должны нарушать условия договора. Например, платежи не должны были производиться.

- Кредиты не реструктурируются.

Однако это не означает, что процентная ставка по кредиту не может быть снижена, если она ниже, чем 12%.

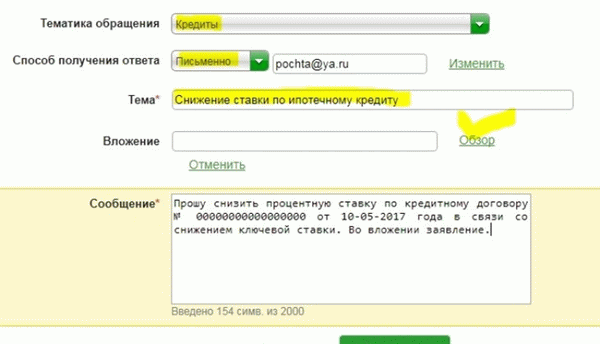

Для начала вы должны подать заявление. Банк должен дать официальный ответ с указанием причин отказа. Если они окажутся необоснованными, вы можете потерять значительно больше в ходе судебного разбирательства. Именно поэтому Сбербанк дает правильные ответы.

Заявления можно подать лично или через Сбербанк Онлайн.

Если вы обращаетесь непосредственно в отделение банка, то сначала необходимо подать заявление в произвольной форме. Там должно быть написано: снизить ставку по номеру контракта. 00, 00, 000, 00 1234, так как Центральный банк России снизил ставку рефинансирования до 6,25%, однако рекомендуется получить образец онлайн.

Скачайте его у нас. Его необходимо распечатать, заполнить, подписать и отсканировать.

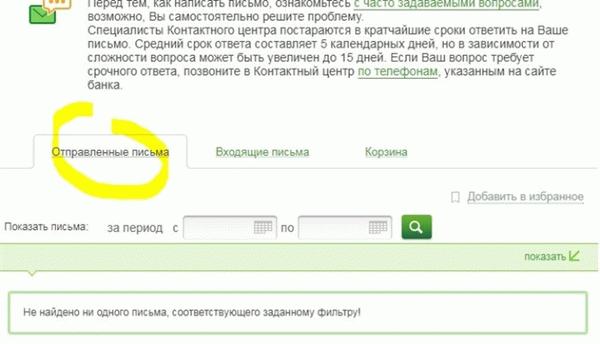

Необходимо представить два экземпляра заявления, чтобы банк мог отметить его принятие на бланке клиента. Дело в том, что по правилам Сбербанка он должен ответить в течение 30 дней. На практике банки могут ждать решения до 120 дней.

Несвоевременный ответ является основанием для передачи дела в суд, и в большинстве случаев суд принимает сторону заявителя.

Онлайн-заявки можно подать через DomClick. Для этого войдите в Сбербанк Онлайн и перейдите на страницу ДомКлик. В разделе «Ипотека» активируйте «Запрос на снижение процентной ставки». Заполните отображаемые поля и отправьте запрос в банк.

В течение 30 дней банк должен сообщить заявителю о своем решении. Ответ будет отправлен по электронной почте. Адрес отправляется SMS-сообщением на номер мобильного телефона, указанный в заявке или также указанный в онлайн-заявке.

Реструктуризация

Наиболее эффективным способом изменения параметров ипотечного договора, если вы можете сэкономить значительную сумму денег, является реструктуризация кредита. Этот процесс позволяет

- Снижение процентных ставок,.

- Они сокращают срок кредита, позволяя сэкономить значительную сумму денег.

Реструктуризация или рефинансирование могут иметь место только в том случае, если финансовое положение заемщика изменилось. Не имеет значения, улучшилась ситуация или нет.

Если у заемщика есть возможность сократить срок ипотеки, это свидетельствует об улучшении его благосостояния, и вместе с заявлением подается и заявление о пересмотре договора.

- Копия кредитного договора, а также

- Справка 2-НДФЛ,.

- Порядок продвижения по службе с соразмерным увеличением заработной платы

- Документ из российского пенсионного фонда, подтверждающий назначение пособия или пенсии;

- документы, подтверждающие дополнительные источники дохода; и

- Справка от работодателя, подтверждающая работу созаемщика после декретного отпуска, напр.

Если экономическая ситуация ухудшится, можно пересмотреть условия ипотеки. Это можно сделать двумя способами

- Снижение годовой процентной ставки по ипотеке, и

- Удлинение срока кредита, что приведет к потере денег из семейного бюджета.

Причины снижения процентных ставок включают

- увольнение или ликвидация предприятия (безработица из-за прогулов, опьянения или самоуспокоенности не рассматривается); и

- Потеря биорестлера; и

- рождение ребенка; и

- Серьезная болезнь члена семьи; и

- Сокращение заработной платы и т.д.

Все документы должны быть поданы лично, а в банке следует попросить поставить отметку о принятии на втором экземпляре заявления.

ВАЖНО: Суд проигнорирует внутреннее правило Сбербанка, согласно которому при реструктуризации ипотеки процентная ставка не может быть снижена, если она составляет менее 12%.

Если банк по какой-либо причине отказывает, вы должны обратиться в суд. Почти все дела решаются судами в пользу истца.

ВАЖНО: Если у вас нет средств для выплаты ипотеки, реструктуризация может быть проведена на разных условиях. Вы можете проверить здесь.

Рефинансирование

Рефинансирование, на языке кредиторов, означает получение нового кредита для погашения старого долга. Новые условия кредита должны быть лучше, чем предыдущие. В противном случае процесс теряет смысл.

Программа рефинансирования ипотеки Сбербанка позволяет выкупить ипотеку у другого кредитора, рефинансировать собственную ипотеку или объединить до шести кредитов (ипотека + пять потребительских кредитов) в одну сделку. процесс рефинансирования в Сбербанке описан в статье » Рефинансирование ипотеки в Сбербанке», в котором более подробно рассматривается этот процесс.

Обращение в суд

Адвокаты, юридические представители банков и финансовые юристы считают, что выиграть иск о снижении ипотечной ставки невозможно. На самом деле, в условиях, когда ставки рефинансирования ипотеки снизились вдвое, а стоимость ипотеки уменьшилась вдвое, никогда не было и, вероятно, никогда не будет вынесено решение в пользу истца, снижающего процентную ставку по ипотеке.

К сведению, условия договора могут быть изменены непосредственно только в том случае, если кредитор изменит условия выплаты или произвольно повысит процентную ставку.

Однако здесь есть нюансы, которые не обсуждались. Если его финансовое положение ухудшится (см. выше), заемщик должен предпринять несколько шагов

- Соберите документы, подтверждающие снижение его платежеспособности.

- Используя шаблон, подготовьте заявление с просьбой к Сбербанку пересчитать процентную ставку по ипотеке в рамках реструктуризации ипотечного договора.

- Заявление должно быть подано лично с подтверждением получения; второй экземпляр должен быть аннотирован.

- Оценка реструктуризации долга проводится в течение 30-60 дней после подачи заявления, по приглашению заявителя. Маловероятно, что кредиторы добровольно согласятся изменить условия договора с целью снижения процентной ставки по кредиту. Клиенту банка предлагается несколько вариантов выхода из ситуации, но он не обязан их принимать. Дальнейшие обсуждения должны быть переданы в суд.

Примечание: Судьи не будут снижать проценты по ипотеке, если ежемесячные платежи составляют менее 25% от валового дохода семьи.

Социальные программы

Все заемщики Сбербанка могут в любой момент принять участие в одной из социальных программ.

1. жилищная программа под названием «Жилье для молодых семей». В рамках этой программы молодые семьи получают финансовую поддержку от правительства на погашение части ипотечного кредита или собственные деньги, если они покупают недвижимость без участия банка. Семьи имеют право участвовать в программе, если:.

- Оба супруга моложе 35 лет

- Иметь постоянный источник дохода.

- нуждаются в жилье.

Семьи без детей получают субсидию в размере 35%. Совокупный доход семьи должен превышать 21,0 тыс. рублей в месяц (выплаты составляют около 600,0 тыс. рублей).

Семьи с одним ребенком должны иметь ежемесячный доход не менее 33 000 рублей, а семьи с четырьмя детьми — не менее 43 000 рублей. В обоих случаях субсидия составляет 40%; если рождается или усыновляется третий ребенок, государство увеличивает субсидию на 5%.

С 1 января 2018 года была запущена новая программа государственной помощи семьям со вторым или третьим ребенком. Процентная ставка по ипотечным кредитам снижается до 6%.

Для участия в программе необходимо подать в банк заявление и предоставить оригинал свидетельства о рождении каждого ребенка.

2. Материнский капитал также является одним из видов социальной помощи для покупателей жилья с ипотекой. Если семья получает соответствующий сертификат во время действия ипотечного договора, деньги из Материнского фонда могут быть использованы для частичного погашения кредита. Более подробную информацию по этой теме см.

Способы снижения ставки для потенциальных заёмщиков

Правильно составленный ипотечный договор может значительно снизить ставку платежа по кредиту. Для этого вам необходимо

- Страхование жизни и здоровья — снижение на 1%, и

- Покупка строящегося жилья у компании-партнера Сбербанка — скидка до 2%, и

- получаете зарплату от кредитора — снижение на 0,5%, и

- Регистрация ипотеки онлайн — минус 0. 1%.

Таким образом, можно добиться общего снижения процентной ставки по ипотеке на 3,6%.

Как снизить ставку до подписания ипотечного договора

Если вы только подаете заявку на ипотечный кредит в Сбербанке, обратите внимание, что процентная ставка зависит от условий кредита. Постарайтесь выполнить условия кредитора и максимально снизить процентную ставку.Как снизить процентную ставку по ипотеке в Сбербанке :

- Политика финансовой защиты заемщика — 1% — 0. 3%,

- Первый платеж свыше 20% — 0,2%,.

- Если у вас есть зарплатная карта Сбербанка — 0,5%, — 0,5%.

- Покупка квартиры у застройщика кооперативного банка — 2%,.

- Новые члены семьи — 0,4%; и

- Отсутствие документов о занятости и доходах — 0,8%.

Используя жилищный сертификат в качестве первоначального взноса, вы можете получить сниженную ставку по ипотеке в Сбербанке. Эти кредиты предоставляются на льготных условиях.

Другая ситуация может возникнуть, когда клиенту уже одобрили ипотеку в Сбербанке под определенную процентную ставку и дали время на оформление кредита. В течение этого времени банк либо запускает выгодный тендер, либо снижает базовую процентную ставку по ипотеке. Это означает, что будущие заемщики получают одобренные кредиты по более высокой процентной ставке, чем новые клиенты банка.

Снижение ставки по заявлению

Если старые процентные ставки значительно выше текущих, Сбербанк может принять решение об их значительном снижении. Ранее у «ДомКлик» была собственная программа по снижению процентных ставок по существующим ипотечным кредитам. К сожалению, по состоянию на сентябрь 2018 года мы больше не принимаем заявки на кредиты и поэтому не можем предложить снижение ставок в настоящее время.

Если вы подавали заявку в прошлом, вы можете найти информацию о снижении вашей существующей ипотечной ставки на DomClic.

Обратите внимание, что снижение процентной ставки может быть доступно в соответствии с условиями вашего кредитного договора. Например

- вы подаете заявление на финансовую защиту заемщика, вы можете иметь право на

- Предоставление документов, касающихся права собственности на построенную вами квартиру или дом, или оформление ипотеки в пользу банка; и

- выполнение других требований банка, определенных в тексте ипотечного договора.

Готовность банка обслуживать клиента определяется в каждом конкретном случае. На практике процентные ставки редко снижаются подобным образом. Как правило, Сбербанк предлагает отсрочить выплату капитала или продлить срок погашения кредита.

Снижение ипотечного процента через суд

Возможно, самым сложным способом снижения процентной ставки по ипотеке является судебное разбирательство. Этот вариант может быть оправдан только в двух случаях

- Если Сбербанк не снижает процентную ставку, даже если это указано в тексте кредитного договора. Заемщик выполняет все условия.

- В деятельности финансового учреждения имеются аномалии. Например, процентная ставка установлена неправильно и не соответствует условиям Сбербанка на момент выдачи кредита.

Если вы решили воспользоваться данным способом снижения процентной ставки по ипотеке в Сбербанке, вам следует обратиться к квалифицированному юристу. В таких случаях следует учитывать, что его опыт имеет свои особенности. Кроме того, в банке есть штат экспертов, которые ежедневно решают подобные проблемы.

Если в ходе судебного рассмотрения будет выявлено нарушение со стороны кредитора, процентная ставка будет снижена. Кроме того, финансовое учреждение должно пересчитать проценты, уже переплаченные клиентом. На практике юридический отдел Сбербанка избегает обращения в суд, особенно в случаях очевидных неудач.

Существует возможность заключения мирового соглашения на досудебной стадии.

Если права заемщика не были нарушены, не стоит полагаться на удовлетворение иска.

Если ДомКлик не смог снизить процентную ставку по вашей ипотеке в период действия акции, попробуйте связаться со Сбербанком другим способом. В крайнем случае, имеет смысл рассмотреть возможность рефинансирования в другом банке. Однако такой способ снижения процентной ставки по ипотеке не всегда оправдан.

Это особенно актуально, если большая часть кредита уже погашена, так как переплата вряд ли будет уменьшена.

Как же снизить ставку по действующей ипотеке?

- Как только вы официально трудоустроитесь, вы быстро узнаете, как снизить процентную ставку по ипотечному кредиту. Подача формы 2-НДФЛ вместо справки по форме банка или любой другой формы может показаться пустой формальностью, но как способ снизить процентную ставку по ипотеке на половину единицы — сделайте это.

- Банки повышают ставки, поскольку считают рискованным кредитование индивидуальных предпринимателей и неформальных работников. Будучи предпринимателем, стоит найти официальную работу и подать в банк форму 2-НДФЛ, указав в качестве дополнительного дохода доход от предпринимательской деятельности. Покажите, как можно снизить процентную ставку по ипотечному кредиту на 1,5 процентных пункта.

- Напишите заявление о своем ухудшающемся финансовом положении. Документация должна быть тщательной: больничные листы, рецепты, трудовая книжка, включая записи о временных увольнениях и т.д. Реструктуризация позволит улучшить текущие условия договора.

- Заработная плата поступает на расчетный счет банка кредитора. Около половины представителей российского банковского сектора предлагают своим клиентам снижение процентной ставки по ипотечным кредитам на 0,5 пункта. Банки признают клиентов держателями зарплаты через три-шесть месяцев.

- Они работают в компании, которая является корпоративным партнером банка. Многие финансовые учреждения предлагают такую возможность для уменьшения ипотечного кредита.

- Иметь приличную кредитную историю. Некоторые кредиторы не остаются равнодушными в таких случаях.

- Покупая дом в новостройке, обратите внимание на объекты, построенные совместно с застройщиком или банком как партнером этого кредитора. Льготные условия, доступные в отделениях банков и на сайтах банков, показывают, как участие в таких программах может снизить ставки по ипотеке.

- Подайте заявку на рефинансирование. Как правило, финансовые учреждения не предлагают эту меру для самостоятельного кредитования ипотеки. Однако если у вас есть другие кредиты в том же банке, вы можете объединить их, чтобы получить скидку.

- Договор заключается через брокерскую фирму, аффилированную с банком. Как найти такое учреждение, что не всегда просто, — это другой вопрос, но нахождение такого учреждения может уменьшить вашу ипотеку.

- Участие в программах для работников государственного сектора. Стабильные банки заинтересованы в работниках бюджетной сферы как в людях с гарантированным доходом и показывают им, как они могут участвовать в программах и снижать ставки по ипотеке.

- В рамках ипотечной акции для молодых семей отдельные финансовые учреждения снижают прайм-рейт. Если хотя бы один из супругов моложе 35 лет, Зубельный банк России предоставляет скидку в размере 0,5 процента от базовой ставки. В банке «Уралсиб» уже некоторое время действует программа, аналогичная существующему предложению в ДОМ.РФ. В рамках этой программы была введена скидка в размере 1/4 от базовой ставки при рождении (усыновлении) ребенка в период действия ипотеки.С 2018 года запущена государственная программа субсидирования ипотеки для молодых семей.

- Участие в социальных программах, реализуемых через ДОМ.РФ, как способ существенного снижения процентных ставок по ипотеке. Основная процентная ставка при покупке дома на вторичном рынке снижается до 6-7%. Вряд ли найдутся другие способы снизить ипотечные кредиты на таком уровне.

- Процентные ставки также могут быть снижены за счет приобретения недвижимости, на которую обращено взыскание. Во многих случаях этот актив висит на шее банка как камень. Однако продажа недвижимости не является основным видом деятельности банка. Поэтому кредиторы готовы пойти на уступки покупателям и снизить прайм-рейт на 0,5%. Действительно, клиент должен сначала выяснить, кто является предыдущим владельцем жилья. Разобравшись в ситуации, возможно, лучше отказаться от привлекательного предложения.

- По возможности постарайтесь перейти от ежемесячных платежей по годовой ставке (равными частями) к диверсифицированному плану погашения. Это может значительно сократить переплаты. В качестве альтернативы, если у вас достаточно самоконтроля и вы можете сэкономить немного денег, погасите часть ипотеки досрочно и скорректируйте свои платежи.

- Если ваше финансовое положение значительно улучшилось, попросите кредитора пересмотреть график и суммы погашения кредита, чтобы его можно было погасить быстрее.

Тогда общая переплата по кредиту будет меньше.

Все основные причины для снижения процентной ставке по ипотеке

Аргумент, который Сбербанк считает эффективным для снижения процентной ставки по действующим ипотечным договорам:

- Участие в государственных программах, включая особые преференциальные условия; и

- снижение рыночных процентных ставок с даты подписания клиентом кредитного договора; и

- когда финансовые проблемы не позволяют заемщику вносить платежи по графику.

Сбербанк обычно уступает, но может и отказаться. Такой шаг не выгоден банковской структуре, так как может привести к потере прибыли от начисленных процентов.

Подача заявления

Для снижения процентов по действующей ипотеке необходимо подать соответствующее заявление непосредственно в ближайшее отделение банка (которое должно быть принято по закону) или через официальный сайт Сбербанка. После оценки банк сообщает заемщику о своем решении.

При этом должны быть соблюдены определенные условия.

- Своевременные выплаты по ипотечному кредиту

- Кредитный договор был подписан более года назад.

- Сумма задолженности по ипотечному кредиту должна составлять не менее 500 000 рублей.

Заявки рассматриваются аналитическим отделом Сбербанка в течение 10 рабочих дней.

Реструктуризация или рефинансирование в Сбербанке или в другом банке

Если клиент не в состоянии выполнить свои кредитные обязательства перед банком, он может подать заявление на реструктуризацию имеющегося долга. Это означает изменение условий кредита с целью уменьшения суммы платежей, предоставления льготного периода, сокращения срока или изменения валюты.

Сокращение срока погашения ипотеки может снизить процентную ставку на 0,5-1%. Для этого заемщику необходимо подать заявление в свой банк. Однако для получения утвердительного ответа требуется аргументированное обоснование. Могут быть рассмотрены следующие причины

- Мобилизация

- рождение ребенка; и

- Резервирование

- Инвалидность вследствие болезни или серьезной травмы; или

- Значительное снижение семейного дохода.

К заявке должны быть приложены следующие документы

- Справка от вашего нынешнего работодателя, показывающая ваш текущий доход, a

- Копия приказа о передаче или прекращении действия; и

- справка о начислении пенсии; и

- документы, подтверждающие причину.

Уменьшение ставки через суд

Вопросы, связанные с процентами по ипотеке, могут быть решены в судебном порядке. Заемщики вынуждены прибегать к таким мерам, когда банковская структура начинает по собственной инициативе повышать процентную ставку по их кредитам.

В этом случае заявление подается в суд по месту регистрации. Сотрудник банка вызывается на судебное заседание и объясняет причины завышенных процентов. Судья принимает то или иное решение на основании всего вышесказанного.

Для обращения в суд необходимо собрать следующие документы

- копия паспорта или другого документа, удостоверяющего личность заявителя; и

- Вид на жительство (если заявитель не является гражданином Российской Федерации)

- Копия ипотечного договора

- Квитанции о ежемесячных платежах по ипотеке (чеки)

- Копия свидетельства о праве собственности на недвижимость; и

- Доказательство уплаты государственных налогов.

Необходимо иметь при себе оригиналы всех документов.

Пока идет судебное разбирательство, заемщик должен погашать кредит по повышенной процентной ставке. Если он выиграет дело, то впоследствии банк выплатит ему компенсацию.

По программе господдержки многодетной семьи и другие программы

Снижение процентных ставок по ипотечным кредитам в Сбербанке относится только к наиболее распространенным льготным программам. Например

- Для строящегося жилья. У некоторых застройщиков можно приобрести квартиру на стадии строительства или подготовки к строительству. Процентные ставки начинаются от 4,1%, минимальный первоначальный взнос составляет 10%. В зависимости от условий производителя выдавались суммы до 12/30 лет и 300 000 рублей. Страхование ипотечной квартиры является обязательным.

- Возможна помощь от государства. Предназначен для приобретения квартиры в готовом или еще не построенном здании по базовой процентной ставке 2,6% (1-7 лет, 6,1%, рассрочка на 12 лет). Авансовые платежи начинаются с 15% от субсидируемой суммы. Существующая надбавка: +0. 3% — если отказано в регистрации онлайн, +1% — если у заемщика нет страховки жизни или здоровья.

- Государственная поддержка семей с детьми. Процентные ставки по ипотеке начинаются от 1,2%, первоначальный взнос — от 15%, максимальная сумма — 120 000 рублей. Условием предоставления этого кредита является рождение ребенка в семье в период с 2018 по 2022 год.

- Материнский капитал — Материнский капитал можно получить. Процентные ставки начинаются от 4,1%, максимальный срок использования — 30 лет. Глава может быть использован в качестве первоначального взноса. Кстати, материнский капитал можно использовать в качестве первоначального взноса по ипотеке — читайте подробнее.

Участие в таких программах может значительно снизить кредитное бремя заемщика. Для реализации своих законных прав они должны обратиться в банк. После проверки заемщик получает ответ, независимо от того, является ли он одним из бенефициаров или нет. Условия следующие.

- Семейный бюджет не должен превышать двух прожиточных минимумов для жилья заемщика (сумма, полученная за последние три месяца).

- Выплаты по ипотеке составляют не менее 30% дохода семьи.

Заявки можно подать на сайте Сбербанка или в Домклик.

Специальные программы от застройщиков

Это покупка жилья в новом здании государственной поддержки. Процентные ставки начинаются от 4,1% при подаче онлайн-заявки. Согласно программе эскроу, процентная ставка составляет всего 2,6% в течение первых двух лет благодаря банковскому финансированию строительства. Лимит выдачи составляет до 12 000 000 рублей на срок до 20 лет.

Кроме того, весной правительство начало стимулирующие меры по выдаче льготных ипотечных кредитов с годовой процентной ставкой 6,5% в качестве меры по развитию строительства и экономики. Такой шаг дает гражданам возможность сэкономить значительные средства и купить более качественный дом. Предложение действует до 1 ноября 2020 года и распространяется на дома стоимостью не более 8 000 000 рублей.